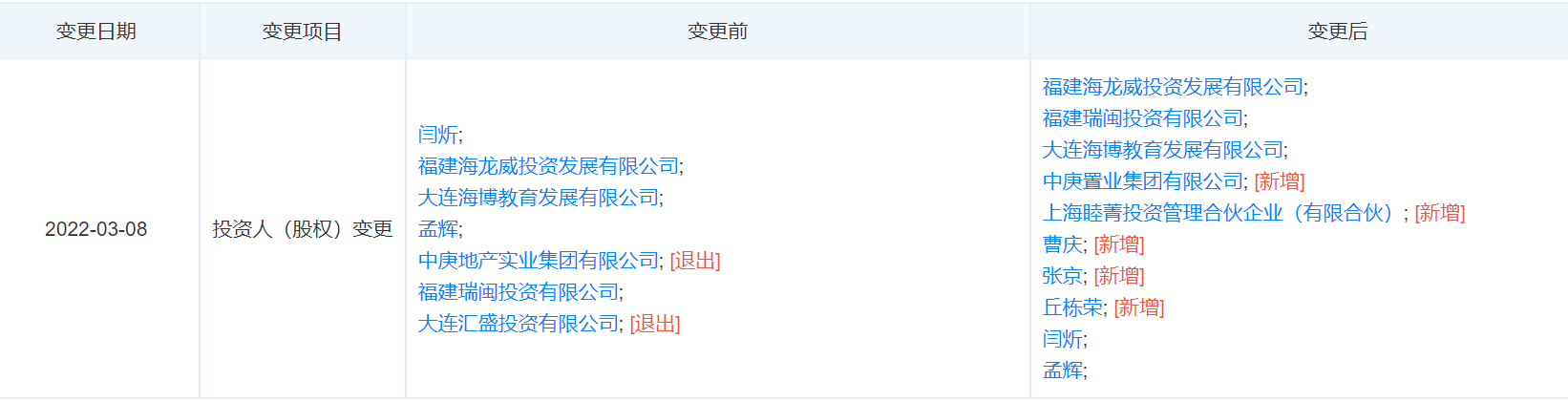

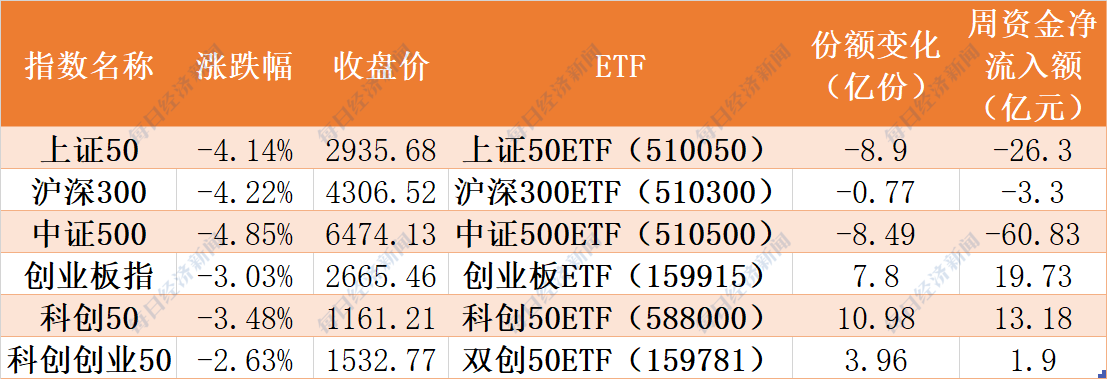

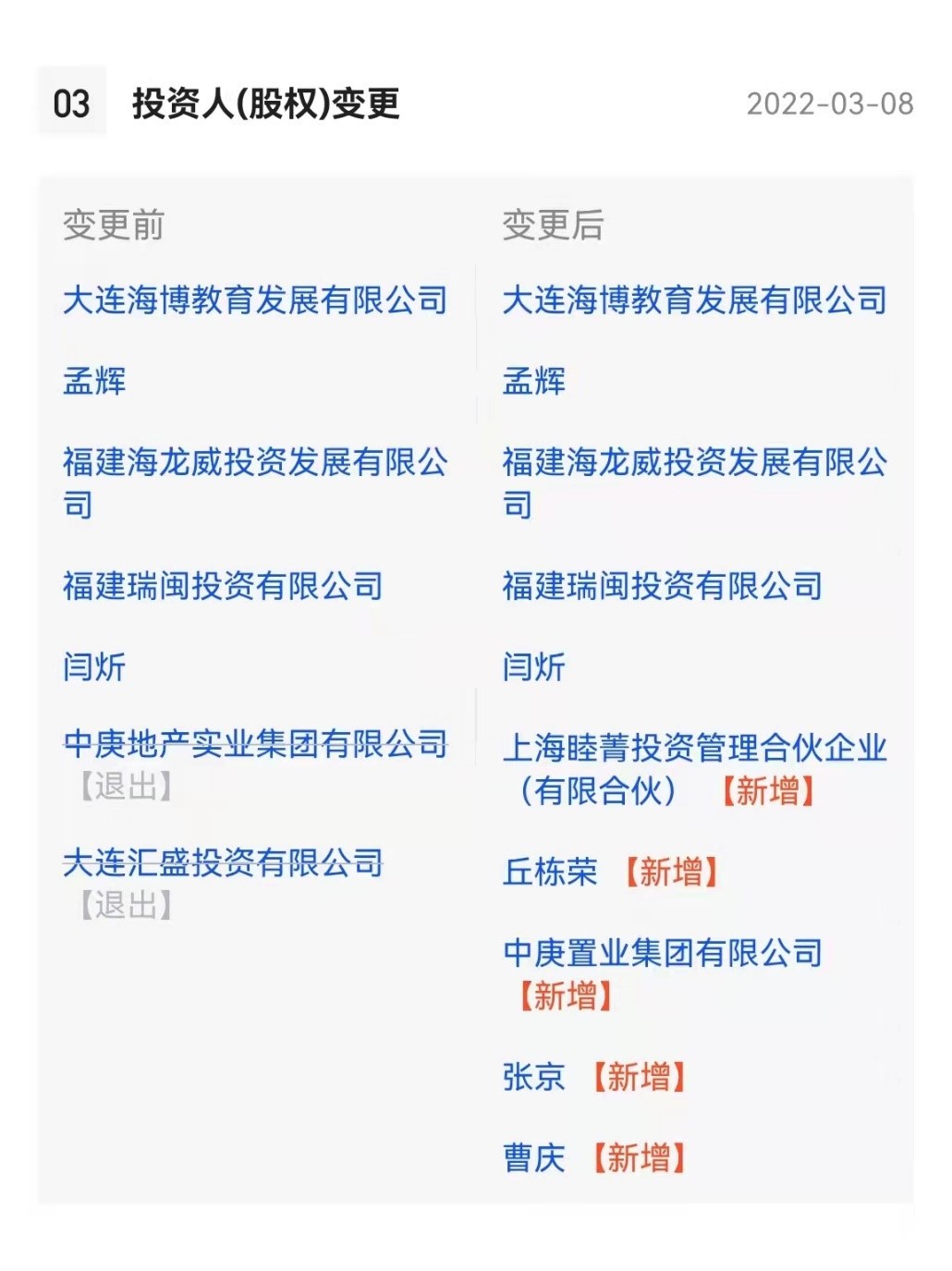

来源:王杨策略研究

摘要

投资要点

年初以来成长股持续调整,站在当前,随着财报季逐步开始,如何看成长反弹的性质、节奏和方向?

1、时间:3月下旬至4月

我们认为对成长而言,3月下旬至4月是反弹窗口。2月20日《成长的反弹窗口是何时?》和2月27日《俄乌冲突下,如何看成长股反弹?》均提出:如果将反弹的时间维度定义为3-5周,成长股的反弹窗口或是3月下旬至4月。

值得注意的是,年初以来我们持续建议,不同于2019年和2021年,2022年“三低”配置的比较优势,并非仅1-2个月,在宏观变量清晰化之前,或持续2-3个季度。

换言之,3月下旬至4月的成长股反弹是交易性质机会,未来2-3个季度“三低”仍是主要配置策略。

2、逻辑:宏观和中观驱动

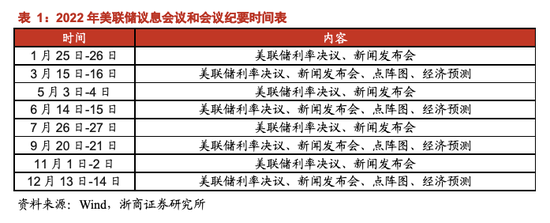

本轮成长股的反弹,主要是财报行情驱动。一则,宏观视角,4月是美联储加息预期的边际缓解窗口;二则,中观视角,2022年一季报预告的陆续披露有望提振市场情绪。

3、节奏:一波三折的行情

我们认为,3月至4月的成长股财报行情,节奏上将是一波三折的展开,短期应关注3月中旬美联储议息会议的扰动。

4、方向:一季报非常关键

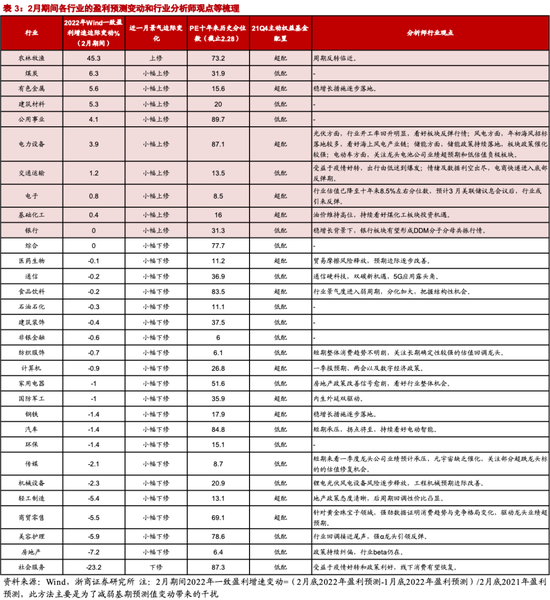

关于成长的反弹方向,线索在于一季报景气预期。结合Wind预测,2月期间盈利被上修的行业有,农林牧渔、煤炭、有色金属、建筑材料、公用事业、电力设备、交通运输、电子、基础化工、银行。

进一步看二级行业,2月期间被上修的有,其他电子Ⅱ、旅游及景区、能源金属、冶钢原料、养殖业、体育Ⅱ、水泥、非金属材料Ⅱ、电池、煤炭开采、医疗服务、小金属、互联网电商、地面兵装Ⅱ、电力、半导体、其他电源设备Ⅱ、光伏设备、农化制品和医疗器械等约49个。

结合近期密集披露的1-2月经营数据,半导体、煤炭、医药、化工新材料、商贸零售等领域亮点较多。

结合行业景气,我们梳理出产业方向有,国产替代寻找优质子赛道,如半导体设备、材料、模拟设计等;新能源链走向分化,关注高景气光伏;汽车智能化关注优质龙头,涵盖车载芯片、激光雷达等;国防装备关注内生外延双驱动逻辑等。

正文

1、前言:新成长交易机会

12月19日,我们发布《秋收冬藏:以退为进,关注稳增长链》提出,岁末年初,随着抱团板块的再均衡,我们预计市场进入结构切换窗口,波动也会有所加大。

年初以来,我们持续分析“三低”配置思路,如1月23日《为何转向“三低”板块,2月又如何看?》、2月6日《继续挖掘“三低”》、2月13日《再论“三低”配置:这次有何不同?》,“三低”品种的比较优势持续显现。

年初以来成长股持续调整,站在当前,随着财报季逐步开始,如何看成长反弹的性质、节奏和方向?

2、时间:3月下旬至4月

我们认为对成长而言,3月下旬至4月是反弹窗口。2月20日《成长的反弹窗口是何时?》和2月27日《俄乌冲突下,如何看成长股反弹?》均提出:如果将反弹的时间维度定义为3-5周,成长股的反弹窗口或是3月下旬至4月。

值得注意的是,年初以来我们持续建议,不同于2019年和2021年,2022年“三低”配置的比较优势,并非仅1-2个月,在宏观变量清晰化之前,或持续2-3个季度。换言之,3月下旬至4月的成长股反弹是交易性质机会,未来2-3个季度“三低”仍是主要配置策略。

3、逻辑:宏观和中观驱动

本轮成长股的反弹,主要是财报行情驱动。一则,宏观视角,4月是美联储加息预期的边际缓解窗口;二则,中观视角,2022年一季报预告的陆续披露有望提振市场情绪。

从宏观视角,3月中旬美联储议息会议后,5月、6月和7月均有一次议息会议,而4月是边际缓解窗口。

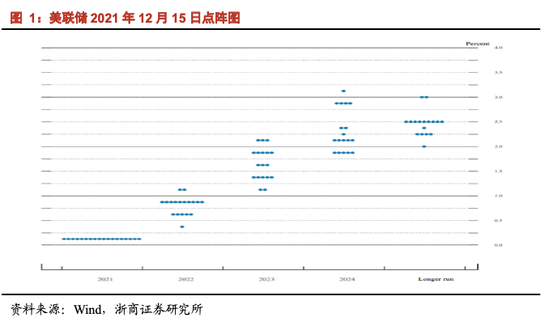

其中,根据美联储2021年12月点阵图,所有18名委员会成员均预测2022年加息,1名成员预测加息1次,5名成员预测加息2次,10名成员预测加息3次,2名成员预测加息4次。

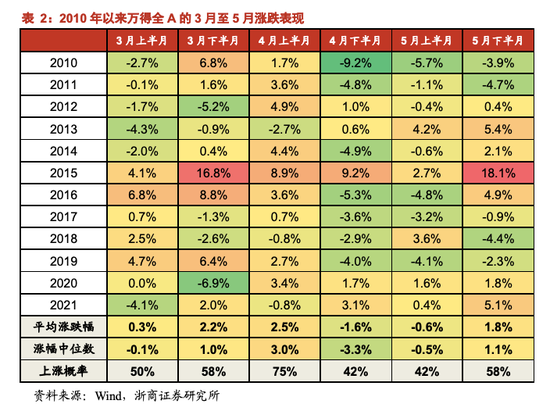

从中观视角来看,财报季窗口,也即4月上旬上涨概率更高。结合复盘规律,以2010年至2021年为观察样本,3月上半年、3月下半月、4月上半年、4月下半月、5月上半年和5月下半月,上涨概率分别为50%、58%、75%、42%、42%、58%,涨幅中位数分别为-0.1%、1.0%、3.0%、-3.3、-0.5%、1.1%。

我们认为,4月上旬容易上涨或源自年报和一季报的催化。原因在于,财报披露容易在中观层面为市场提供景气线索,继而带动市场活跃度。

4、节奏:一波三折的行情

我们认为,3月至4月的成长股财报行情,节奏上将是一波三折的展开,短期应关注3月中旬美联储议息会议的扰动。

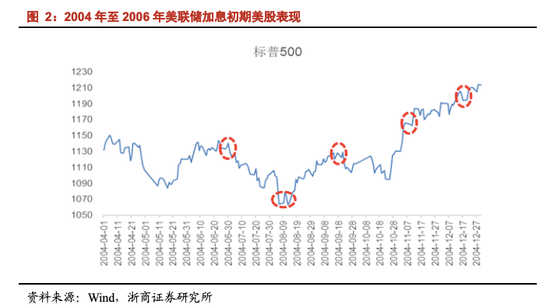

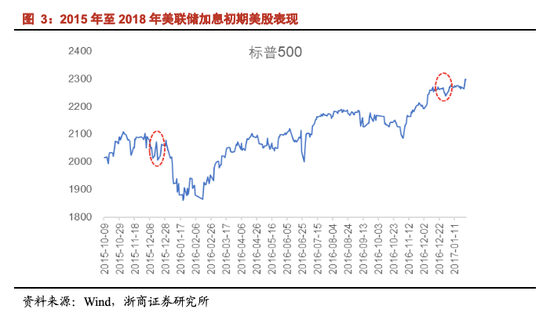

3月15至16日的美联储议息会议召开在即,届时或开启加息周期,并可能将对接下来的加息和缩表路径做出进一步提示。借助1994-1995年、1999-2000年、2004-2006年、2015-2018年的四轮美联储加息周期复盘,首次加息后美股和全球权益资产往往受到扰动。

5、方向:一季报非常关键

关于成长的反弹方向,3月下旬至4月主要是财报驱动,继而反弹线索在于一季报景气预期。

结合Wind盈利预测,2月期间盈利被上修的行业有,农林牧渔、煤炭、有色金属、建筑材料、公用事业、电力设备、交通运输、电子、基础化工、银行。

进一步看二级行业,2月期间盈利被上修的有,其他电子Ⅱ、旅游及景区、能源金属、冶钢原料、养殖业、体育Ⅱ、水泥、非金属材料Ⅱ、电池、煤炭开采、医疗服务、小金属、互联网电商、地面兵装Ⅱ、电力、半导体、其他电源设备Ⅱ、光伏设备、农化制品和医疗器械等约49个。

结合近期密集披露的1-2月经营数据,半导体、煤炭、医药、化工新材料、商贸零售等领域亮点较多。如,半导体中有澜起科技、北方华创、华峰测控、立昂微、华润微等,医药中有九州通、济川药业、泰格医药、美年健康、华熙生物、惠泰医疗、药明康德(维权)、片仔癀等。

结合行业景气,我们梳理出产业方向有,国产替代寻找优质子赛道,如半导体设备、材料、模拟设计等;新能源链走向分化,关注高景气光伏;汽车智能化关注优质龙头,涵盖车载芯片、激光雷达等;国防装备关注内生外延双驱动逻辑。

6、风险提示

1、业绩增速低于预期。如果相关公司实际增速显著低于市场预期,或影响板块后续走势。

2、流动性收紧超预期。如果流动性收紧超预期,或对市场估值产生一定扰动。

投资避险工具看这里,低风险理财、7%+收益、0手续费>>