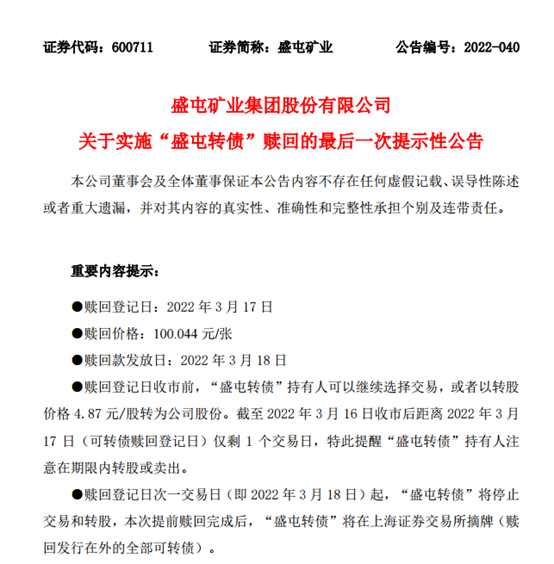

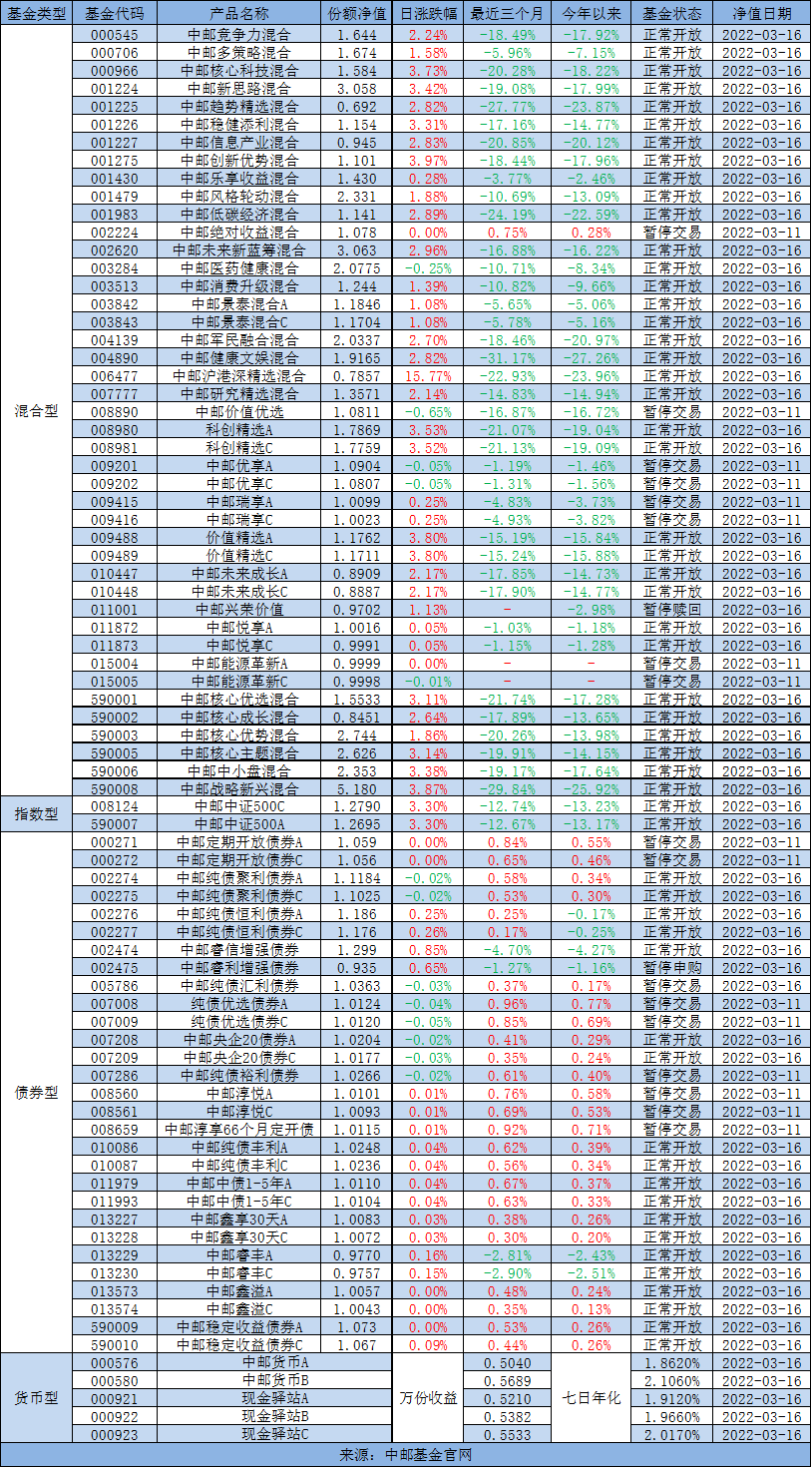

来源:四川证监局

关于对中审亚太会计师事务所(特殊普通合伙)及注册会计师臧其冠、刘伟采取出具警示函措施的决定

中审亚太会计师事务所(特殊普通合伙)及注册会计师臧其冠、刘伟:

经查,你所在四川路通路桥科技股份有限公司2020年年报审计项目(报告号:中审亚太审字(2021)020015号)执业中存在以下问题:

一、风险评估与控制测试方面

业务保持评价表、了解和评价控制环境等底稿记录内容与公司存在财务核算混乱、财务报表数据与账面数据不符、关联方关系及关联方资金占用披露不完整等实际情形不符。关联方、舞弊相关询问底稿中未记录访谈对象信息,也无签字的访谈记录。列示的部分风险评估程序无对应底稿。了解和评价计算机信息系统和财务报告相关控制的审计程序仅为询问。关联方及关联交易业务相关穿行测试未有效执行,且对应控制测试样本为2019年度样本。未将其他应收款评估为重要账户。舞弊风险应对措施与审计目标不匹配。在执行大额、偶发或异常交易审计程序后,未发现公司随意调账等问题。上述行为不符合《中国注册会计师审计准则第1141号》第13、26、33、34、48条,《中国注册会计师审计准则第1211号》第16、21、23、29、31条,《中国注册会计师审计准则第1323号》第8、12、19至21条,《中国注册会计师审计准则第1314号》第18条的规定。

二、实质性程序方面

(一)电子底稿显示尾号7615银行账户借、贷方发生额未审数同时减去5901.76万元,未说明调减理由并获取相应证据。

(二)未按照金融工具准则测算预期损失率。

(三)其他应收款、工程施工、工程结算等抽凭测试比例低,且未记录选样标准,未留存测试资料,从底稿无法获知相关审计结论依据的充分适当性。

(四)底稿记录异常,无进一步审计程序。如审计总结不同段落中记录的关联交易类型彼此矛盾,且记录的关联交易类型未涉及关联方往来款业务;抽凭记录显示公司存在对张磊、张兴隆的其他应收款和对四川广利源建筑劳务有限公司、四川路通路桥设备制造有限公司的应付账款,但对应科目明细表中却无前述往来对象等;

(五)其他应付款抽凭测试记录不充分且未留存测试资料,无法获知得出未见异常结论的依据。而检查发现前述审计样本中,大部分为公司与未披露关联方的大额资金往来。

(六)可供出售金融资产、其他应收款、应收账款、预收账款等审计调整事项无审计说明和调整依据。

此外,你所还存在质控复核不到位(如未关注异常底稿记录,对审计记录不充分导致从底稿无法获知审计结论得出依据的情形未提出异议等)、复核底稿普遍无人签字等问题。

上述行为不符合《中国注册会计师审计准则第1131号》第10条,《中国注册会计师审计准则第1511号》第10、11条,《中国注册会计师审计准则第1323号》第24条,《审计准则第1312号》第17条,《审计准则第1301号》第10、15条,《会计师事务所质量管理准则第5102号》第30条,《审计准则第1121号》第43条的规定。

上述行为违反了《非上市公众公司信息披露管理办法》(证监会令第162号)第四十四条中证券服务机构应勤勉尽责并依法、合规发表意见的相关规定。按照《非上市公众公司信息披露管理办法》(证监会令第162号)第五十一条规定,我局决定对你所及项目签字会计师臧其冠、刘伟采取出具警示函的行政监管措施。你们应关注执业风险,及时采取措施加强质量管理,确保审计执业质量,并于收到本决定书之日起30日内向我局提交书面报告。

如果对本监督管理措施不服,可以在收到本决定书之日起60日内向中国证券监督管理委员会提出行政复议申请,也可以在收到本决定书之日起6个月内向有管辖权的人民法院提起诉讼。复议与诉讼期间,上述监督管理措施不停止执行。

四川证监局

2022年3月7日

福利来了!低位布局良机,送你十大金股!点击查看>>