市值风云

纷繁复杂的股权结构下,谁才是真正的实控人?

作者"春晓

编辑 |小白

不久前,一家名叫德科立(A21516)的公司通过科创板上市委审核,目前尚未提交注册。

德科立大家可能不太熟悉,不过,说到中兴通讯老铁们就不陌生了吧?

2000年,德科立成立之初,曾是中兴通讯的控股子公司。如今,22年过去了,德科立辗转来到科创板准备上市,这究竟是一个厚积薄发的励志故事?

还是上市圈钱的老剧本呢?

风云君这就带你一探究竟。

三易其主,1分钱不掏就能当实控人

从成立至今,德科立的主人已经换了三轮,而从历届控股股东转手的原因来看,德科立显然算不上是一个香饽饽。

1三易其主

2013年10月,中兴通讯以出售非核心业务子公司为由,将德科立的控制权转让给了白云中科和中科创投。

2016年,白云中科和中科创投又觉得德科立业绩増长乏力,信心受挫,将控制权转让给了硕贝德控股。硕贝德控股是硕贝德(300322.SZ)的控股股东。

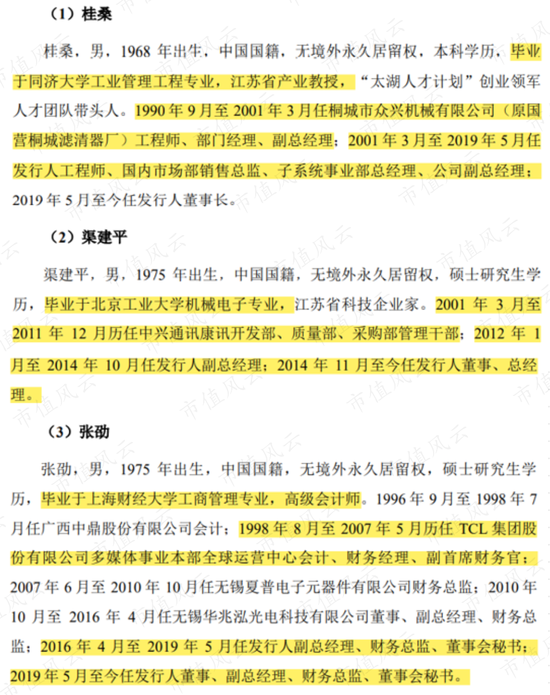

三年后,2019年5月,硕贝德控股以上市公司质押比例较高、融资风险较大、需要处置德科立降低质押率为由,再次将其持有的40.11%控股权转让给了桂桑、渠建平、张劭三人。

由于三人分别担任德科立的董事长、总经理、财总兼董秘,因此也构成管理层收购。其中,桂桑是江苏省产业教授,自公司成立起任职至今;渠建平曾在中兴通讯工作十年;张劭则是财务出身。

说到这,有意思的事情出现了:风云君先问问各位老铁,你们见过1分钱都不用自己花,就能成为实控人的吗?

虽然风云君常年在A股百乐门代客泊车,各种神奇暴富的故事绝对没少见,不过,像这样躺赢的事儿还真不多见。

21分钱不花的实控人

咱们就来看看这“0成本成为实控人”的秘籍,究竟是怎么一回事。

2019年5月,桂桑、渠建平、张劭三人通过管理层收购,以2.2亿取得德科立77.41%股权(包括硕贝德控股持有的40.11%)。

而桂桑桂老板三人收购的钱,竟然全是借来的。

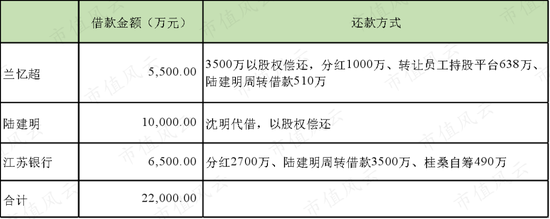

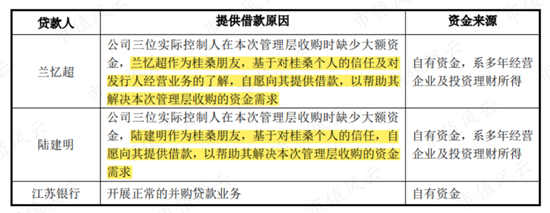

桂老板三人先后向兰忆超、陆建明、江苏银行合计借了2.2亿,摇身一变成了实控人。

至于还钱嘛,桂老板等人看得很明白,既然取得了实控权,公司也是他们说了算,还钱这种事哪轮得到亲自来还嘛。

百乐门代客泊车小王子风云君如果猜的没错,这是要玩赵薇当初操盘万家文化(祥源文化(维权)(600576.SH))的的套路了吧?

首先,桂老板等人先以股权偿还了1.35亿债务。

2019年底,桂老板将18.04%股权作价9,019万元转让给陆建明的妻子钱明颖;不久后,桂老板又将7%股权作价3,500万元转让给兰忆超,用于抵债。

注意,虽然间隔只有7个月,德科立估值已经从2.8亿变成5亿。

其次是通过分红。

2020年3月和7月,德科立进行了两次分红,共分红8,000万元,桂老板三人合计共分得约4,400万元,其中3,700万分红用来还债。

最后,由于还欠兰忆超和江苏银行的4,000余万,三人先选择了拆东墙补西墙,最后再以股权偿付。

2020年3月,桂老板三人先从陆老板那借了3,500万解了燃眉之急,之后再将员工持股平台的股份转让给陆老板。至于剩下的500万缺口,桂老板用自有资金给还上了。

就这样,借来的2.2亿收购款,桂老板三人几乎是1分钱也没掏,躺赢成为了实控人。

故事讲到现在,不花钱成为实控人的秘诀,各位老板们学会了吗?

背靠两家神秘上市公司,实控人莫非另有其人?

1与通鼎互联不得不说的故事

不过话说回来,秘诀虽然简单,要想成功,首先你要有个不差钱的朋友。

据桂老板称,借给他钱的兰忆超和陆建明,都是桂老板的朋友。

不过,随着上交所进一步深入地问询,陆老板似乎并不只有“老朋友”这么简单,而一条条线索也逐渐指向了同一个人——沈小平。

说到沈小平,想必各位老铁也并不陌生,风云君曾在《上市11年亏损2亿,实控人套现21亿,换过5任财务总监,深套一大波员工持股:通鼎互联,无限循环的“转型+套现”》中,潇洒套现21亿的实控人就是他。

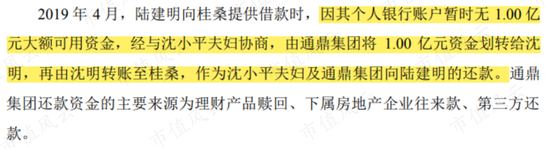

巧合的是,陆老板恰好是沈小平的姐夫。更巧的是,最初陆老板借给德科立的1亿元,并非陆老板的个人存款,而是来自沈小平夫妇。

根据公司回复,截至2019年4月陆老板恰巧对沈小平夫妇和通鼎集团尚有1.02亿债权。而沈小平夫妇出的这1亿元,就当作还陆老板钱了。

而打钱的过程也很曲折:沈小平夫妇还委托了公司的仓储部副经理沈明,将钱打给了陆老板。

至于为什么借钱要搞得如此眼花缭乱,想必沈老板夫妇心里清楚得很。

2020年4月,钱明颖通过受让股权方式抵消了桂老板等人对其债务,从而获得德科立18.04%,成为其第二大股东。到了2021年上半年,通鼎互联又成为了德科立的第二大客户。

说到这,很多线索都在表明,德科立和通鼎互联之间似乎有着不可言说的关系。

风云君认为,要么公司的解释都是真的,陆老板只是单纯地借钱给桂老板,而桂老板三人就是德科立的实控人;

要么,陆老板和妻子钱明颖不过是幌子,背后的沈小平才是德科立的第二大股东。

说的再夸张些,桂老板三人能拿下实控权,多亏了沈小平沈老板的资金帮助,桂老板明面上是德科立的实控人,至于真正的控制权掌握在谁的手里,还真不好说。

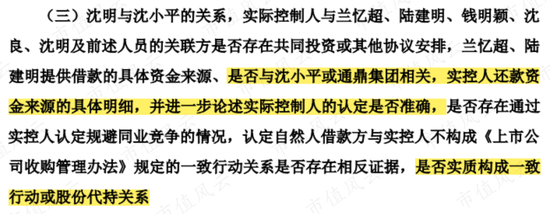

对此,上交所也在反复问询德科立实控人的认定是否准确,是否存在实质构成一致行动或股份代持关系。

当然,用脚后跟想都知道,德科立方面肯定一口咬定桂老板三人就是真真正正的实控人。

不过,以风云君百乐门捡烟头的经验,管理层收购如果是代持,最终难免因各方利益冲突撕破脸,所以实控人究竟是谁,咱们可以耐心等待时间的检验。

2硕贝德进进出出又是为哪般?

除此之外,德科立的前任控股股东硕贝德控股,也引起了风云君的注意。

接手德科立两年后,2018年10月,实控人朱老板以上市公司硕贝德股权质押风险过高为由,与桂老板等人接洽,拟出售德科立控股权以换取资金。

2019年4月,双方签订了股权转让协议,随后朱老板将德科立40.11%股权作价1.12亿卖出(折合5.26元/股)。

有意思的是,半年后,2019年10月,朱老板与朱旭东、朱旭华兄弟仨又通过德多泰投资,以3,600万元认购德科立新增注册资本547.86万元(折合6.57元/股),成为了德科立的三大股东。

其实,2019年5月硕贝德的股价已经向好,质押风险应该也有所缓解,最终,朱老板仍执意卖掉德科立的股权。

虽然,朱老板一口咬定就是资金紧张,不过在半年之内,先低价卖出、再高价入股,这种费力还赔钱的买卖,肯定不是朱老板这种生意人干得出来的。

至于为何,恐怕还是朱老板自己最清楚啦。

与同行相差甚远,核心产品市占率仅有0.8%

1成立20年业绩始终平平,与同行业相差甚远

说完了眼花缭乱的资本运作,咱们来看看德科立自身的成色如何。

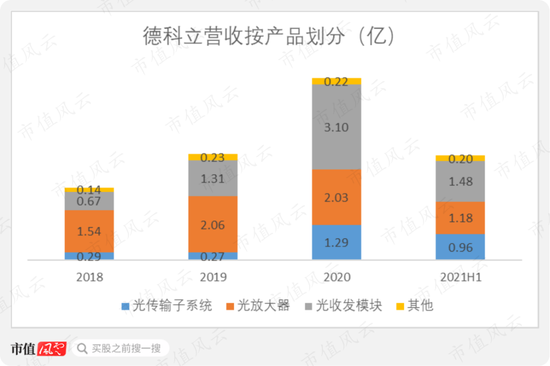

德科立处于光电子器件行业,主营光收发模块、光放大器、光传输子系统的研发、生产和销售。

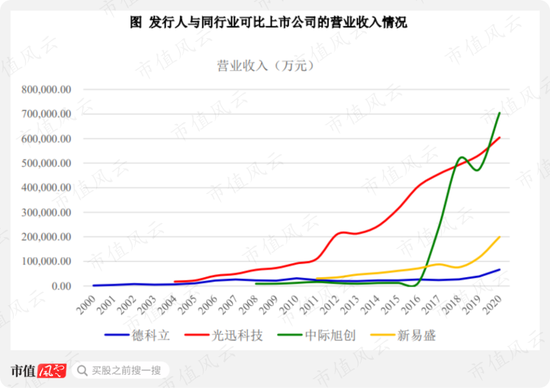

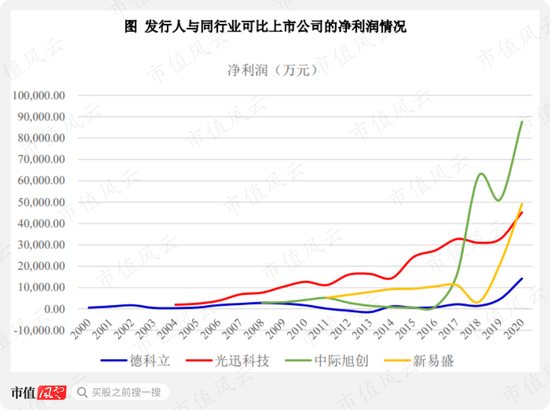

不过,将德科立的业绩与同行业比较之后,风云君可以负责任地说:这绝对不是一个厚积薄发的励志故事。

德科立成立于2000年,均早于同行业,按理说有一定先发优势。

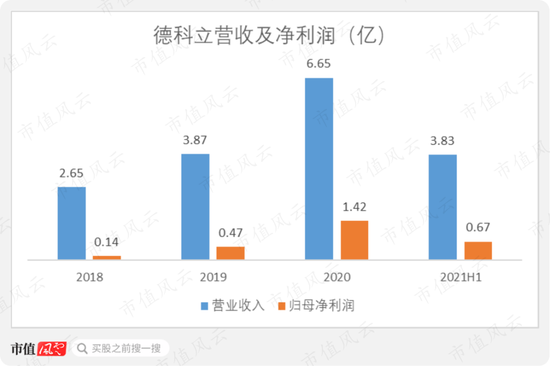

不过,成立之后的德科立更像是一个不愿努力的“差等生”,业绩始终平平,并逐渐被竞争对手远远地甩在了身后。直到2020年,准备冲击科创板之前,德科立的业绩才“有所起色”。

2020年,同行业的中际旭创营收规模达70亿,光迅科技营收为60亿,新易盛营收也有20亿规模,德科立营收却不到10亿。同样,德科立的净利润在同行业中也是垫底的,2020年净利润只有不到2亿。

2核心业务市占率仅有0.8%,实力不足只好选择更窄赛道

除了业绩被同行业甩开差距,具体来看,德科立的核心业务好像也并不能打。

2019年之前,光放大器是德科立的主要产品。2020年以来,随着5G通信的快速发展,光收发模块逐渐成为了德科立的营收主要增长点。

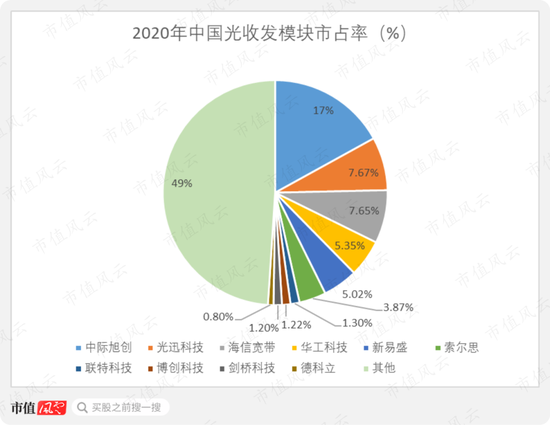

那么,德科立核心业务的市占率如何呢?

尴尬的是,2020年德科立光收发模块实现营收3.1亿,在国内市场的市占率仅有0.8%,排名第十。而当年,排名第一的中际旭创实现营收66.7亿,市占率高达17%。

(来源:FROST&SULLIVAN《光模块行业市场独立研究报告》)

虽说,德科立光收发模块的市占率已经够小了,然而,风云君还是要在伤口上撒两把盐。

先来撒第一把盐。

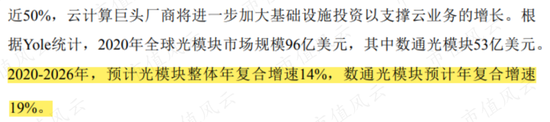

光收发模块是光通信系统中进行光信号和电信号转换的重要光电子传输器件,是整个光通信传输系统中的重要组成部分。按下游应用领域,可划分为用于数通市场和电信市场两种。

根据德科立的回复,2020年-2026年,预计全球光模块CAGR将达14%,其中,数通光模块的CAGR为19%,而电信光模块的CAGR仅为5%。

另外,预计2026年全球光模块市场总营收达209亿美元,而数通市场营收将达到151亿美元,电信市场营收仅为58亿。

换句话说,德科立自己也承认,未来应用于数通市场的光收发模块营收规模更大,营收增速也要更高。

然而,德科立的光收发模块目前仅应用于电信市场,却并未涉及数通市场。

对此,德科立也承认,限于自身规模和生产能力,只能选择进入生产成本较低的电信传输市场。而且,碍于规模和资金的限制,以及数通市场的下游客户认证周期较长,德科立如果进入数通市场还是有一定难度的。

而同行业的光迅科技、中际旭创、新易盛均已横跨电信和数通两大领域,并均在继续扩大产能。德科立也只好在招股书中承认,随着市场份额向头部集中,公司存在市场空间被挤压的风险。

再来撒第二把盐。

按照生产原理不同,光收发模块也可分为非相干光收发模块、相干光收发模块。

其中,相干光收发模块生产成本较高,传输距离长,主要应用于骨干网以及部分大容量、长距离数据中心互联网互通等场景。

而非相干光收发模块的生产成本则相对较低,传输距离要低于前者,应用场景也相对局限,可用于城域网、数据中心等场景。

然而,德科立的光收发模块属于成本更低、传输距离更短的非相干光收发模块。

综上,德科立的核心产品光收发模块,其分类无论是在下游应用领域、还是在生产原理上,德科立都选择了成本更低、难度更小、也更狭窄的那条赛道。而且,公司的产品市占率仅为0.8%,未来市场空间随时有被行业龙头挤占的可能。

营收一半靠中兴通讯,核心材料依靠外购,科创属性遭质疑

1第一大客户中兴通讯贡献五成收入

最后,咱们来看看德科立的财务状况。

2020年以来,德科立的业绩增长迅速,看起来似乎还不错。

2020年,德科立实现营收6.65亿,同比上升71.83%,实现净利润1.42亿,同比上升202.13%。

2021年上半年,德科立实现营收3.83亿、净利润0.67亿,业绩超过2019年全年。

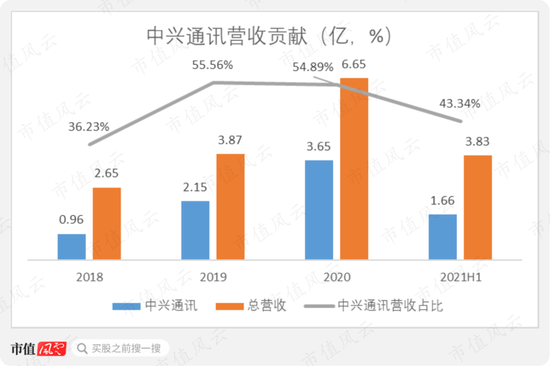

然而,德科立业绩迅速增长的背后,离不开第一大客户中兴通讯的支持。

德科立称自成立以来,始终与中兴通讯有合作,德科立主要向其销售光收发模块、光放大器等产品。

2018年至今,中兴通讯始终是德科立的第一大客户。而且,德科立对中兴通讯的依赖也逐渐加深,2019年以来,中兴通讯对德科立的营收贡献一度超过50%。

换句话说,德科立一半以上的营收,都要靠抱紧中兴通讯这条大腿来实现。如果没有中兴通讯的支持,德科立可能连科创板的门槛都摸不着。

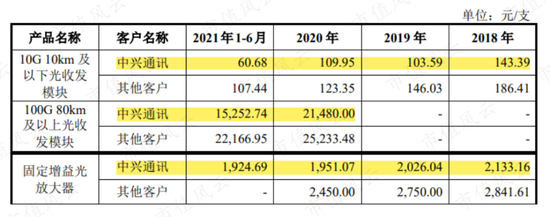

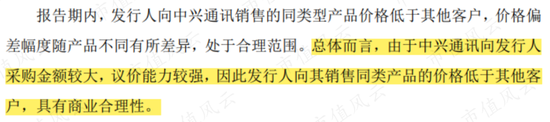

不过,中兴通讯这条大腿也不是白抱的,德科立向中兴通讯销售的同类型产品价格低于其他客户(约为6~8折)。

德科立对此解释为,一方面是其向中兴通讯和其他客户销售的产品结构不同,另一方面,由于中兴通讯的采购金额较大,议价能力较强,故对其有一定价格优惠。

因此,德科立在依靠中兴通讯这条大腿的同时,也丧失了议价能力,很难将主动权掌握在自己手中。

2核心原材料依靠外购,实质是模块组装企业?

一面是销售依赖中兴通讯,而另一面,德科立的核心原材料也依赖境外采购。这对拟冲击科创板的企业来说,无疑是一块硬伤。

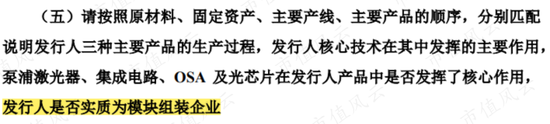

在上交所的问询之后,德科立也在招股书中补充并承认,自身存在核心原材料依赖境外采购的风险、以及不具备光芯片制造能力的风险。

具体来看,德科立光收发模块的核心原材料——光芯片仍依赖境外采购。

这个光芯片有多重要呢?对于传统光收发模块,光芯片很大程度上决定了光收发模块的演进速度。而同行业的光迅科技、华工科技已经具备了自主生产25G及以下速率光芯片的能力。

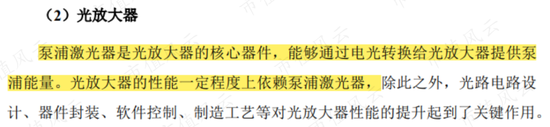

同时,德科立的另一大产品光放大器的核心器件——泵浦激光器也依赖向境外采购。而泵浦激光器,同样也是决定光放大器性能的核心原材料之一。

主要产品的核心器件依靠外购,这也使德科立的科创属性似乎降了一档,上交所甚至直言不讳问询德科立,公司实质上是否就是模块组装企业。

虽然,德科立极力强调其余的电路设计、器件封装、制造工艺等,也对提升产品性能作用重大,但是风云君认为,在部分同行业已经实现自主生产的情况下,德科立仍依赖对外采购,这就是科创属性不足最好的证明。

综上,德科立成立于2000年,曾是中兴通讯的控股子公司,然而,2013年作为非核心业务被中兴通讯剥离。

“工龄”虽长,德科立却没有取得像样的成绩。大部分市场份额被同行业瓜分,德科立也只好选择成本更小、难度更低的赛道,在夹缝中生存。

依靠第一大客户中兴通讯的扶持,德科立的业绩增长迅速,然而,核心原材料依赖外采,科创属性不足的德科立能走多远?

还有一点需要注意的是,此次IPO德科立拟募资10.3亿,在纷繁复杂的股权结构下,桂老板等三人会是真正的实控人吗?

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>