通胀之路 | 民生策略周论

【报告导读】通胀正在变得不可阻挡,国内投资者更多聚焦于更确定的供需矛盾,而忽视了通胀预期下的实物资产上涨、能源套利等更广维度的机会。对于稳增长而言,要放弃2016-2017的机械记忆,供给格局有出清的房地产板块是更好的投资工具。

Summary

摘要

1政策信号频出,稳增长预期迎来修复

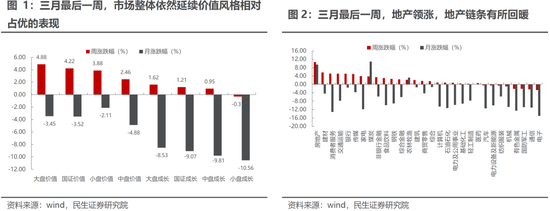

本周是2022年3月的最后一周,市场整体依然延续价值风格相对占优的表现,大盘价值上涨4.88%,表现出色。而具体行业结构上,在决策层再次释放强烈的稳增长信号与各省市地产放松政策密集出台等利好带动下,我们此前强调推荐的地产板块上涨10.63%领涨市场,地产链也有所回暖。稳增长链(基建、地产)自2月中旬达到阶段性高点后,受政策到基本面的时滞影响,同时加之新增政策出台不足,前期市场对稳增长力度质疑不断加深,地产链的累计涨跌幅一度低于万得全A。最新一周,前期三月初郑州所实施的地产宽松政策包在全国各大城市出台的政策放松中受到了广泛确认,其中浙江衢州作为相对能级较高的三线城市更是率先对限购限售政策同时优化,未来一段时间预计投资者对稳增长进入预期修复期。不过我们坚持认为房地产仍然是比地产链更好的投资工具。

2通胀才是真正的核心主线

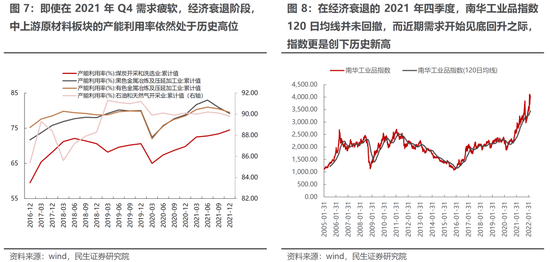

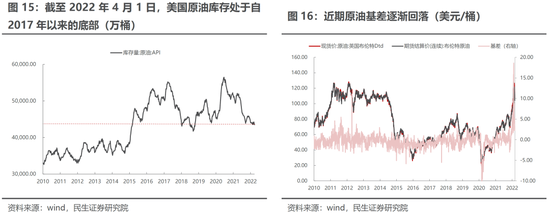

从国内视角来看,我们发现,即使在需求疲软,中国经济处于衰退期的2021年Q4至今,中上游原材料板块的产能利用率依然处于历史高位,国内主要品种库存始终未超过历史平均水平,且价格保持相当韧性(南华工业品指数120日均线未走弱)。在海外,俄乌冲突之前,主要工业品和能源均已出现了现货驱动的上升(现货-期货基差扩大),而近期才出现收敛,这意味着俄乌冲突的衍生制裁只是强化了已有的通胀认知(基差开始回落),而制裁正在从预期进入现实。在当下需求预期逐渐改善的时刻,国内供应瓶颈将与海外通胀形成共振,这就是我们说的通胀弹性强于经济,这是更确定的主线。

3中下游环节依然存在大量利润尚未侵蚀,经济对于通胀的韧性仍在

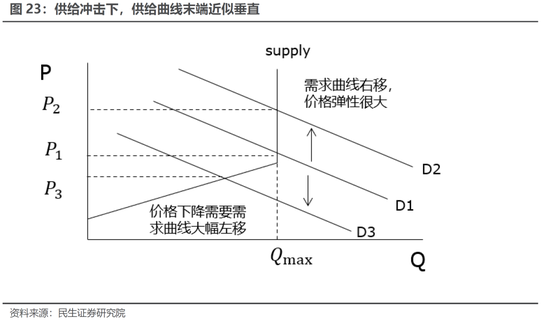

我们曾在上周周报《直到通胀尽头》提出观察产业链的利润分配的方法可以更好地量化价格水平已经“杀死”了多少需求。为了考虑结构变迁,我们进一步从中外产业链上中下游的毛利率差视角出发,得到了类似的结论:即当前上游相对中下游各环节的毛利率之差在不断抬升,但距离历史最高水平均有6%以上的差距,考虑到产业链中下游的综合企业成本相较于上游更低,净利率差距在10%以上。从美国视角来看,当下中下游丰沛的利润水平将成为上游高价格与终端需求之间较强的缓冲。投资者需要充分认知到过去10年大宗商品下行周期下对于产业链利润分配的惯性思维需要被打破:供给冲击下,供给曲线的末端是近似垂直的时候,价格会上涨直至没有任何需求承接才会被最终抑制:当中、下利润被上游压缩到一定的极值时,才会有足够多的个体停止生产,才会对上游的需求压缩至供需缺口逆转,通胀终局远未来临。

4承认通胀,才能发现通胀中的机遇

中国目前较低的通胀水平,实际对我国汇率形成了支撑,也为稳增长政策创造了空间。在油价大幅上行中,煤炭为代表的廉价能源一定意义上成为了中国抗击全球通胀的重要力量;结构上这也会为以电解铝、化工品为主要产品的中国企业创造更大利润空间。尽管中下游投资者对油价上涨忧心忡忡,但是投资者很快将认识到油价的下降对于中国在岸市场投资者来说其实更非好消息。更长期的视角来看,即使冲突结束,但是制裁仍将继续,西方消费大国欧美与资源大国俄罗斯未来正在形成某种程度的割裂。当下俄罗斯的原油(乌拉尔原油与出口亚洲的ESPO原油)与国际油价之间价差已在不断扩大。未来伴随俄罗斯资源品的继续下跌和外部非俄罗斯商品的价格进一步提升,作为制造业大国的中国有机会和能力在两个世界之间贸易,压低自身相对通胀压力并增加自身的产业竞争力。当然该设想需要更多的机遇与条件,也是在全球通胀下乐观的投资者应该关注的地方。

5走向通胀之路,布局真正的周期

通胀正在变得不可阻挡,国内投资者更多聚焦于更确定的供需矛盾,而忽视了通胀预期下的实物资产上涨、能源套利等更广维度的机会,这明显落后于海外市场。通胀交易将向更广维度扩散,我们测算上游资源品估值仍有较大抬升空间。在具体配置上,上游依然是相对更为占优的板块,需求恢复最好的工具则是在房地产板块:第一,铜、铝、黄金、煤炭、油气、农业(种植、化肥);第二,关注贸易格局重塑下的机会:油运、干散运;第三,在稳增长这条主线上,要放弃2016-2017的简单映射,寻找供给在此前下行周期中有出清的行业:房地产,以及从区域性与结构性扩张思路布局:银行(地方性、县乡)、建筑。

风险提示:稳增长政策落地不及预期;海外输入性通胀超预期。

报告正文

1. 政策信号频出,稳增长产业链表现迎来修复

本周(2022-03-28至2022-04-01,下同)为2022年3月的最后一周,市场整体依然延续价值风格相对占优的表现,大盘价值上涨4.88%,表现出色。而具体行业结构上,我们前期重点推荐的房地产板块领涨10.63%,而对应的地产链也有所回暖。

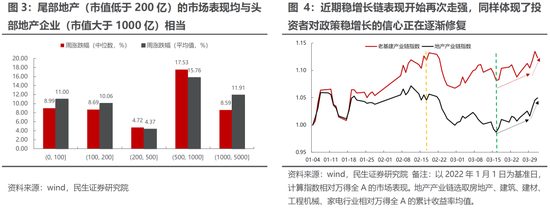

通过进一步对房地产板块内部各成分股涨跌幅表现进行分类,可以发现无论从中位数或是平均值视角来看,尾部地产(市值低于200亿)的市场表现均与头部地产企业(市值大于1000亿)相当,这似乎表明着市场对于未来地产需求端复苏持有一定的乐观态度。我们将时间拉长至年初以来,通过比较稳增长链上的重要两个环节(房地产产业链与基建产业链)的股价表现,可以发现自2月中旬达到阶段性高点后,随着市场对稳增长力度质疑的不断加深与部分宏观信贷数据的不及预期,稳增长链表现开始走弱,甚至地产链的累计涨跌幅一度低于万得全A。而在近期开始再次走强,体现了投资者对政策稳增长的信心正在逐渐修复。

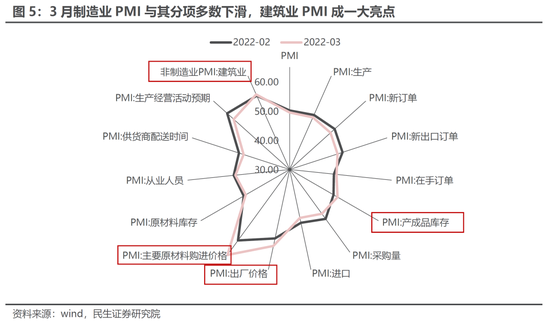

而从基本面上来看,尽管从周中披露的3月PMI数据受疫情加剧影响自2021年10月以后再次低于50的荣枯线。我们理解,稳增长交易此前因为政策传导到基本面存在时滞而遭受质疑,同时3月以来新增政策信号不足。但近期新的信号正在更多出现:除预期较为充分的基建正在确认加速发力外,各地房地产宽松政策同样频繁出台,三月初郑州所实施的地产宽松政策包在全国各大能级城市上受到了更广范围内的确认,其中浙江衢州作为相对高能级的三线城市,取消限购,松绑限售政策,成为全国第一个限购限售政策同时优化的城市,具备较强的信号意义。与此同时,需求端亦有一定缓慢修复的信号:3月建筑业PMI在疫情扰动之下依然环比上行(从57.6上升至58.1)。在本轮需求预期修复过程中,我们建议投资者应当注重供给端是否出现了明显改善,相较而言,地产本身将优于地产产业链。

2. 通胀:需求预期修复后仍是核心主线

2.1 供给型通胀弹性将远大于需求

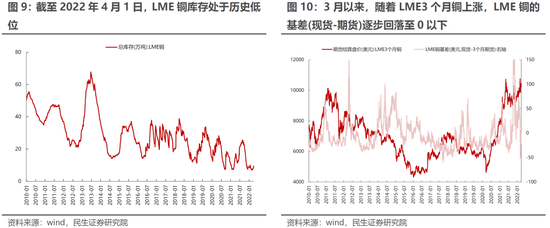

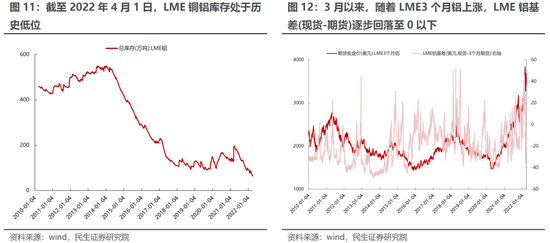

对于稳增长的方向我们从不怀疑,但是我们的框架中从不对其弹性作过多预判,这是我们强调的“胜于易胜”的含义之一。从国内视角来看,我们发现,即使在需求疲软,中国经济处于衰退期的2021年Q4至今,中上游原材料板块的产能利用率依然处于历史高位,国内主要品种库存始终未超过历史平均水平,且价格保持相当韧性(南华工业品指数120日均线未走弱)。在海外,俄乌冲突之前,主要工业品和能源均已出现了现货驱动的上升(现货-期货基差扩大),而近期才出现收敛,这意味着俄乌冲突的衍生制裁只是强化了对于未来的通胀认知(基差开始回落),而制裁正在从预期进入现实。而在当下需求预期逐渐改善的时刻,国内供应瓶颈将与海外通胀形成共振,这就是我们说的通胀弹性强于经济,这是更确认的主线。

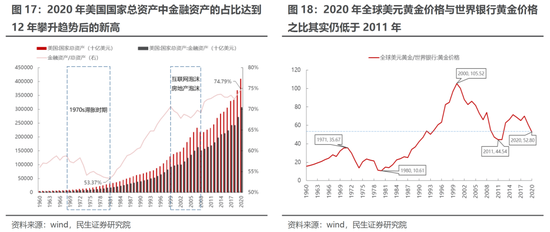

我们此前在《黄金与信心》中强调的美元为代表的信用货币的隐忧也正在出现,未来货币涌向黄金与抗通胀的实物资产的正反馈机制可能正在形成。我们以全球广义货币(美元计价)/全球黄金储备计算出每盎司黄金支撑的货币发行,这一数值与黄金价格的比值,我们认为刻画了金融资产和实物资产之前的强弱。如果参考2011年类滞胀时期的表现,则实物资产普遍具备一定上浮空间(不包括供需关系的影响),以黄金为例,上浮空间可达15%。

2.2 何为终局——当通胀杀死大部分需求

需要强调的是,投资者通过传统的需求分析,即认为没有需求增长就不会有通胀的分析框架往往会低估供给受限推动的通胀能量。以上世纪70年代的原油为例,受政治压力增加影响,政府往往会通过减税(当时为没有按比例征收,实际上是大幅减税)或补贴为消费者消化部分上涨的原油价格,而炼油商和下游企业则不得不需要大幅压缩利润并支持销售,产业链关系发生逆转,利润将持续向上游分配,这让价格抑制终端需求的能力并不像价格上涨本身那般剧烈。

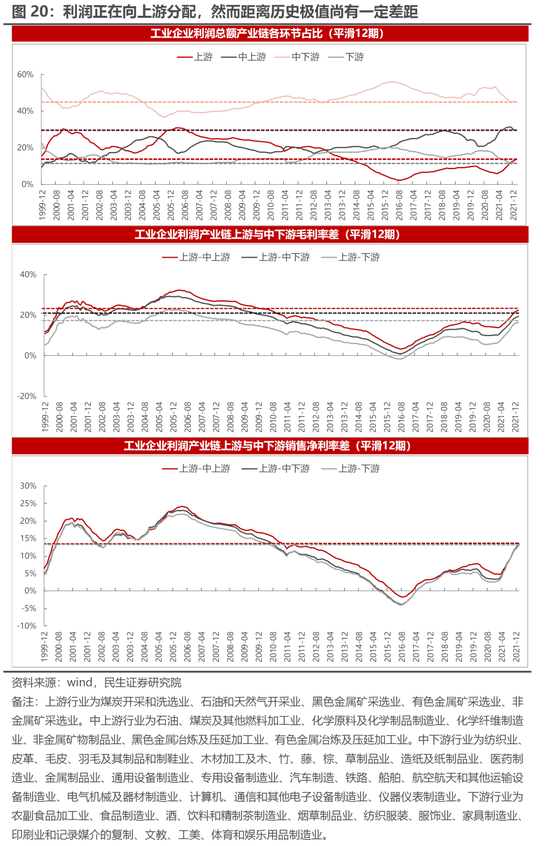

在当前国内通胀的持续性的讨论上,我们在上周(3月27日)周报《直到通胀尽头》中从上市公司视角测算中得到,自2020年三季度起,上游利润占比开始上升,但当前上游利润占比仅略微超过疫情前水平,上/下游和上/中游利润比相对于历史最大值有很大差距。考虑到上市公司视角存在样本代表性偏差风险,我们进一步采用工业企业的视角,分别测算了产业链上中下游的利润占比、毛利率差与净利率差,最后得到的结论与上市公司视角基本一致:从毛利率视角来看,上游与中/下游的毛利率差值距离历史极值仍有9%/6%左右的抬升空间,考虑到产业链中下游的综合企业成本相较于上游更低,中下游环节依然存在大量利润尚未侵蚀:

从产业链上下游工业企业利润占比视角来看,最新期上游利润占比为14%(平滑12期),仍处于不断抬升过程中,距离2006年的历史极值31%尚有较大空间。

从上游与中下游的毛利率差值视角来看,上游-中上游/上游-中下游/上游-下游的最新差值分别为22%/20%/17%,而历史极值分别为32%/29%/23%,相较而言上游-下游的毛利率差相对接近历史极值,但仍有6%左右的抬升空间。

而从上游与中下游销售净利率差值视角来看,上游-中上游/上游-中下游/上游-下游的最新差值分别为14%/13%/13%,而历史极值分别为24%/23%/22%。中下游企业其实面对了更多产业政策和融资政策支持,这意味着其实有更多价格上升空间(只是导致利润压缩,而并不是对应比例挫伤需求)。

而从美国视角来看情况同样如此,要以油价上涨认为美国经济将直接衰退,可能忽视了过去产业链利润格局的变化,当下中下游丰沛的利润水平将成为高价格与终端需求之间较强的缓冲:

能源、材料的毛利率有明显提升,材料毛利率创历史新高,能源毛利率接近2005-2007年水平,远低于70年代滞胀时期水平;

与最下游的可选消费毛利率相比较,能源、材料、工业毛利率仍然不算高,能源与敏感的可选消费毛利率差远低于历史平均水平,几乎是70年带以来的历史低位。

供给冲击下,供给曲线的末端是近似垂直的时候,价格将会上涨直至没有任何需求承接,即当中、下利润被上游压缩到一定的极值时,才会有足够多的个体停止生产,才会对上游的需求压缩至供需缺口逆转,而当前无论国内外中下游的利润受侵蚀程度远未到历史极值水平,当前讨论价格下降,通胀将直接导致衰退,可能为时尚早。滞胀应该是更准确的场景刻画。

3. 正视通胀:是风险更是机遇

当通胀不可阻挡,对于中国的投资者而言,其实应该更多关注其内在机遇。

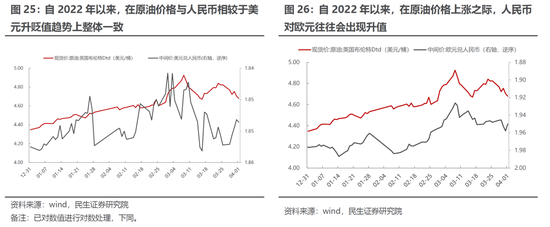

从总量层面来看,在全球通胀上行之时,国内外能源存在较大的价差,国内CPI同样处于低位,通胀水平的差异对我国汇率形成了较强支撑,从而为我国支撑稳增长的货币政策创造了空间。一个直接的证据便是:自2022年以来,在原油价格上涨之际,人民币无论相对于美元或是欧元均出现一定升值。从一定意义上看,煤炭甚至是中国的抗通胀资产。能源价格上涨的影响是深远的,海外大量铝厂、钢铁厂和化工厂在此冲击下陆续关停,同样为依赖于中国能源价格的国内电解铝、钢铁和化工企业留下了更广阔的利润空间。

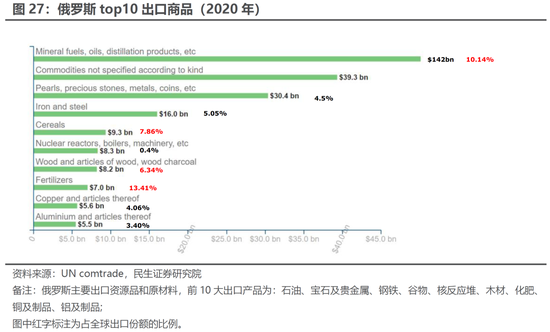

而从更长远视角来看,尽管俄乌冲突终将结束(当前随着两国谈判进展的不断推进,俄乌冲突也逐渐出现缓和),然而对俄罗斯的制裁并不会轻易结束,甚至存在不断加码的可能性。近期各国的制裁并未伴随冲突斜率放缓而减少,反而在增加。4月1日,伦敦金属交易所(LME)宣布由于英国宣布对从俄罗斯进口的铜、铅、原铝和铝合金要加征35%的关税,为避免出现价格错位导致的市场混乱风险,立即对俄罗斯上市品牌进行停牌。停牌的品种包括俄罗斯铝业(Rusal)的铝和诺里尔斯克镍公司(Norilsk Nickel)的铜。尽管本次停牌由于LME本身当前未有相关被制裁公司的金属库存,对全球铝价与铜价影响有限,然而不断加码的制裁依然扰乱了俄罗斯商品的对外尤其是欧洲的流通与贸易。

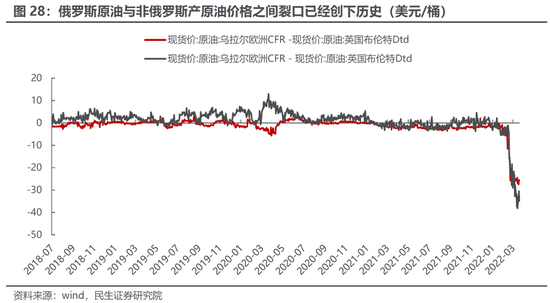

这带来的一大长期后果便是:受空间限制与制裁影响,俄罗斯向全球出口的商品价格与非俄罗斯产地商品之间的价差将扩大:以原油为例,俄罗斯的原油(乌拉尔原油与出口亚洲的ESPO原油)与国际油价之间价差在不断扩大。要知道,现阶段制裁还未进入全面落地阶段,未来这一价差扩大的趋势可能在所难免。

西方消费大国欧美与资源大国俄罗斯未来正在形成某种程度的割裂。如果伴随俄罗斯资源品的继续下跌和外部非俄罗斯商品的进一步价格扩大,那么这就为新的贸易路线创造了利润空间。中国现阶段作为全球最大的制造业大国,同时具备在两个世界之间贸易的能力,未来通过进口俄罗斯商品压低自身通胀压力、资源品的转运甚至加工制造出口,都是未来可以展望的机遇。这会为资源类运输(油运、干散运)和货物出口(集运)提供更长远的机遇。当然,这类机遇需要更多政治智慧与外部条件,我们需要持续观测。这也是当我们承认全球通胀不可阻挡后,乐观者应该看到的地方。

4. 无需悲观,走向通胀之路

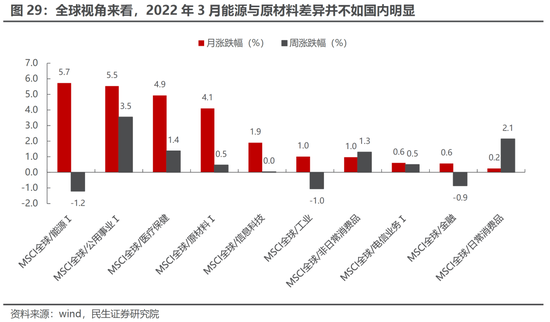

当下我们推荐的煤炭现阶段已经形成了新共识,表现亮眼,但是主要的金属(铜、铝、金)以及可投资标的较少的油却相对滞涨。这与全球的表现大相径庭:尽管海外能源表现确实也更为亮眼,但是原材料板块的表现并不逊色。一个合理的解释是,国内的投资者并未真正处在全面通胀的氛围中,这导致了相对海外投资者认知的差异。类似在2019年后,当投资者生活在高端白酒价格不断上涨且断货的环境中,也更愿意给与白酒板块与估值溢价。在通胀预期并未全面扩散前,选择供需平衡表更易于计算且供需格局更为紧张的煤炭成为过去一段时间投资者理性的选择。

全球通胀正在变得不可阻挡,中国的投资者认知中的世界还需要修正。真正的周期也将向更广维度进行扩散,我们计算整体上游资源品年度预期收益率在40%以上。在具体配置上,上游依然是相对更为占优的板块,需求恢复最好的工具则是在房地产板块:第一,铜、铝、黄金、煤炭、油气、农业(种植、化肥);第二,关注贸易格局重塑下的机会:油运、干散运;在稳增长这条主线上,要放弃2016-2017的简单映射,寻找供给在此前下行周期中有出清的行业:房地产,以及从区域性与结构性扩张思路布局:银行(地方性、县乡)、建筑。

5. 风险提示

1)稳增长政策落地不及预期。如果稳增长政策落地不及预期,则经济需求企稳回升的概率将会很低,此时与经济总量更相关的板块盈利改善的预期将被证伪。

2)海外输入性通胀超预期。倘若海外原油价格持续抬升对国内形成输入性通胀,导致国内通胀迅速抬升,将会影响到国内的政策实行稳定性。

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>