来源:环球老虎财经app

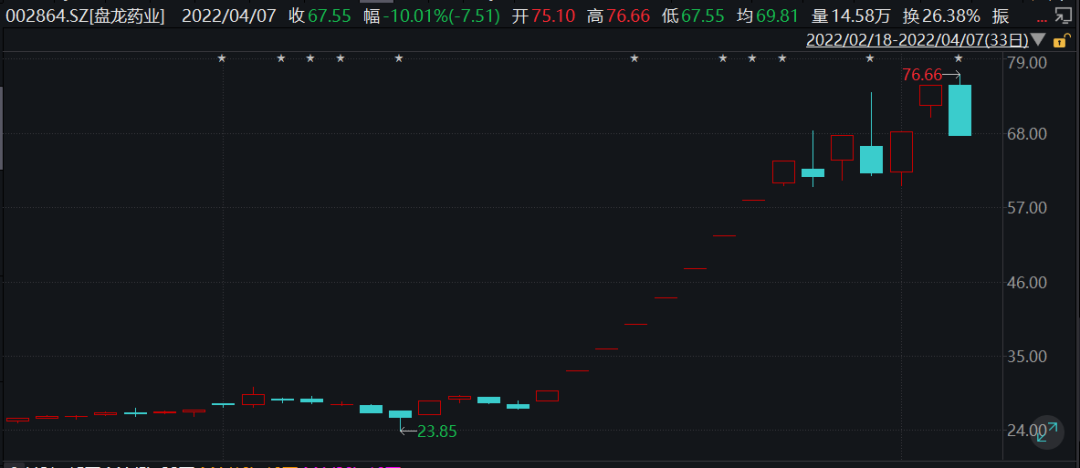

4月5日,三倍大牛股新莱应材“暴雷”,公司实控人以及一众高管因涉嫌内幕交易而遭到证监会的立案调查。消息曝出之后股价随之跌停,而三四季度加仓的一众持股机构或惨遭“闷杀”。

4月5日,新莱应材发布公告称,公司控股股东、 实际控制人李水波先生、高级管理人员郭红飞女士、董事会秘书朱孟勇先生,于2022年4月3日收到关于证监会立案告知书和立案调查通知书,李水波先生、郭红飞女士、朱孟勇先生因涉嫌内幕交易,证监会决定对三人立案调查。

公司股价于消息发布后首个交易日封死跌停,市值蒸发近24亿元。根据公司股东数据显示,截至12月31日,共计有31家机构持股,如若在一季度没有卖出,这些机构将惨遭“绞杀”。

值得注意的是,根据wind数据显示,这31家机构中有多家机构是在2021年四季度加仓,而在此之前公司股价的累计涨幅已经接近240%。

这也意味着这些买入的机构均为追高买入,而公司之所以能获得如此大批机构的青睐,主要得益于新莱应材的“市值管理”。

股东套现,“绞杀”机构

2021年正值赛道股爆发,锂电池和芯片板块作为赛道股的“中军”风头一时无二,沾“芯”搭“锂”的个股更是被市场大炒特炒。

这样的资本温床让不少上市公司动起了“市值管理”的小心思,而这其中就有新莱应材的身影。

2021年7月28日,新莱应材在投资者互动平台上公开表示,“公司产品可以应用于泛半导体领域”“是德国商先创、比亚迪等锂电领军企业的的忠实供应商”。

就在此消息发布后,2021年 7 月 29 日至 8 月 2 日,短短四个交易日内,公司股价大涨46.2%。

公司股价短期内大幅拉升已经触及异常波动标准,监管层立即下发关注函,要求公司就互动平台释放的相关信息予以详细说明。

在监管层的追问下,新莱应材坦白道“截止目前德国商先创在手订单为0.77万元,比亚迪截止目前暂无在手订单”。

值得注意的是,2021年前三季度公司实现的总营收高达14.78亿元,而这样一笔不到1万元的业务往来以及一笔尚未落到实处的比亚迪订单对公司的业绩贡献可以说是收效甚微。

然而,在投资者的眼中这显然不是什么问题,公司在二级市场的热度仍然不减。回复函发布后,公司股价不但不见回调,甚至一度创出历史新高,而这背后推涨的主要动力则是来自于机构资金。

根据wind数据显示,2021年四季度末持有该股的基金数量为31只,其中不乏易方达等明星基金的身影,并且多只基金在四季度加仓。。

数据显示,持有新莱应材股份数量最多的机构为长城久嘉创新成长混合,持有数量达379万股,是基金中持股最多的一家,主要在2021年三季度买入,并与四季度加仓49万股。

甚至在公司“暴雷”之前,公司的热度仍旧不减。根据公司近期披露的投资者关系活动记录表显示,近一个月内,有百余家机构调研公司,包括中信建投、华夏基金、嘉实基金、广发证券、鹏华基金、华安基金、博时基金、上投摩根基金、盘京投资等。

而就在机构疯抢、公司股价大涨之际,公司大股东、高管的减持计如疾风骤雨般打向投资者们。

根据公司公告显示,2021年6月21日和2022年1月18日,公司董事翁鹏斌,董事李鸿庆,财务总监黄世华,副总经理张雨,副总经理郭志峰两度披露减持计划,拟合计减持165792股;2021年9月22日,本次被立案调查的副总经理郭红飞计划以集中竞价方式减持不超过47325股。

此外,公司持股5%以上大股东厉善红,于2021年9月14日和17日,通过大宗交易方式合计减持270万股。

层层套嵌,第五大股东

厉善红帮助实控人小舅子“套现”

而这位套现近一亿元的大股东厉善红还曾变相帮助新莱应材实施了一起“家族套现”。

2018年1月14日,停牌两个多月的的新莱应材披露了重大资产重组预案。预案显示,上市公司新莱应材拟以2.6亿元的价格购买山东碧海包装材料有限公司100%股权。

新莱应材表示,收购山东碧海的主要目的系延伸产业链实现产业链的多元布局。

公告显示,新莱应材的主营业务为生产和销售自主研发的洁净不锈钢集成系统关键部件,并广泛应用于食品行业、生物医药行业、真空与电子半导体行业等。

山东碧海的主要业务则是涉及新莱应材所处食品饮料类产业链的下游环节,即纸铝塑复合无菌包装材料和液态食品包装机械领域。

然而,收购山东碧海的代价是巨大的,在收购山东碧海前的一个会计年度,公司的利息费用仅为851万元,而在收购山东碧海后,该数据飙升至3276万元。

值得注意是,在此次收购中,山东碧海承诺,2018年至2020年,山东碧海3年累计合并报表中税后净利润不低于7200万元。

根据新莱应材财报数据显示,2018-2020年公司的利息费用分别达3276万元、3706万元、3391万元,累计数额远超山东碧海所承诺的业绩额。

这笔如此“不划算”的收购也成为了投资者心中的一大疑问,不过,就在新莱应材收购山东碧海后不久,这个疑问的答案也浮出水面。

2018年5月,即新莱应材收购山东碧海后的一个月后,山东碧海原实控人厉善红收购新莱应材股东NEW PROSPECT的1076万流通股,合计超1.5亿,而NEW PROSPECT的股东是新莱应材实控人李水波的小舅子。

从厉善红的角度来看,其以2.6亿元的价格将山东碧海卖给新莱应材,再以1.5亿元的代价获得了新莱应材1076万的流通股。

在这个过程中不但甩脱了资产负债率高企的“烫手山芋”更是得到了1.1亿元现金和1076万新莱应材的流通股,而新材应材实控人李水波的小舅子也在厉善红的帮助下完成了套现。

半导体业务能否带动公司破局?

不过,即便公司的管理层存在着种种问题,但这并不妨碍国内的各大卖方对公司打出买入评级。

根据wind数据显示,2021年10月至今,共有8家卖方机构对公司进行评级,其中除方正证券给出推荐评级外,其余卖方机构均打出了“买入评级”。

而阅览这些研究报告的推荐逻辑后不难发现,公司的半导体业务成了市场最大的看点。2020年四季度以来,“缺芯”成了全球的老大难问题,为了应对这一问题,全球晶圆厂纷纷选择扩产以填补供需缺口。

对此,天风证券表示,半导体设备是晶圆制造厂的最大投资项,约占整体投资总额的75-80%,预计随着晶圆厂产能扩产项目的建设,会带来大量半导体设备需求。随着先进制程的推进、刻蚀/沉积道数的增多以及高毒性气体的大量使用,高洁净材料环节将迎来迅猛发展。

据新莱应材说法,公司半导体行业的产品为超纯及超高纯洁净应用材料,主要包括不锈钢管道、管件、腔体、密封件、调压阀、隔膜阀、闸阀、角阀等产品。

此外,新莱应材还表示,公司半导体产品面向国内外众多客户,包括国外的美商应材、LAM、国内的北方华创、中微半导体、长江存储、合肥长鑫、无锡海力士、中芯国际、正帆科技、至纯科技、亚翔集成、等知名客户。

不过,坐拥大批优质客户的新莱应材却迟迟没能把这块“蛋糕”做大。根据公司披露数据显示,2021年上半年其泛半导体业务占营收比例为21.79%,食品类占比为52.83%,医药类业务占比为25.39%。

三大业务中,市场最为关注的泛半导体业务占主营比例最小。此外,令人不解的是,半导体作为一个高利润率的行业,公司的毛利水平却一直不见涨。

根据公司历史财务数据显示,2020年公司整体毛利率约27%,其中半导体毛利率为31%,低于同类型公司。

不过,公司对于半导体业务的“发展缓慢”并不在意,公司的可转债拟投项目一拖再拖,至今仍未落地。

2019年12月,新莱应材公开发行可转换公司债券募集资金2.80亿元,扣除发行费用后,全部“应用于半导体行业超高洁净管阀件生产线技改项目”

然而,根据2021年8月23日,新莱应材发布的可转债募投项目延期的公告显示,该项目达到预定可使用状态的时间已推迟至2022年12月31日。

公告还显示,截至2021年8月20日,该项目的投资进度仅为23.64%,不过公司对此并不在意,还时不时的使用募集的资金用于补充流动资金。

有趣的是,自从新莱应材收购山东碧海后,公司的财务开始吃紧。公司财报数据显示,公司2019年的资产负债率高达65%,而正是此时公司募集了可转债。

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>