每年 5% 以上的研发投入及持续的产能扩张,是支撑新和成更进一步的两把 “ 利剑 ”。但是原材料涨价给新和成的发展带来了不小的挑战。

市值 800 亿的化工企业能有多少想象力?

重阳投资可能是最适合回答这个问题的机构之一。自从 2017 年底参与新和成(002001.SZ)的定增后,重阳投资就 “ 住 ” 在了新和成。其持股不降反增,2021 年三季报显示,重阳战略汇智、重阳战略启舟、重阳集团合计持有新和成 2.71% 的股权,较 2017 年入场时增加约 1 个百分点。期间,新和成的总市值增加了近一倍。

来源:同花顺 iFinD

来源:同花顺 iFinD不断进阶的维生素龙头

作为第一家登陆中小板的企业,新和成从一家地方小型厂商逐步成长为国际维生素龙头。其维生素产品已包括维生素 E、维生素 A、维生素 C、蛋氨酸、维生素 D3、生物素、辅酶 Q10、虾青素等,主要用于饲料添加剂和食品添加剂。其中,维生素 E 和维生素 A 份额全球领先。

在不断完善维生素产业链的同时,新和成还通过维生素 A、维生素 E 生产流程的中间体——芳樟醇和柠檬醛进入香精香料行业。当前,其芳樟醇、柠檬醛以及覆盆子酮等产能同样居于世界前列。

类似的业务延伸,也在营养品行业进行。

2017 年初,新和成蛋氨酸项目试产完成。同年底,新和成合计 49 亿元的定增完成,重阳战略投资耗资约 6 个亿参与。该定增项目扣除发行费用后,全部用于投资 25 万吨的蛋氨酸项目。

紧接着,2019 年,新和成光气资格获批;2020 年黑龙江发酵法项目投产,新和成正式进入玉米发酵产业链。

之所以不断拓展品类,与新和成所处的行业有关。精细化工行业,单个产品的市场规模普遍不是很大。企业要想做大做强,就必须进行业务拓展。

随着品类的增加,新和成产能建设也在持续进行。

在 2020 年年报中,新和成固定资产较年初大幅增加 78.44%,达到 139.14 亿元,对应的是在建工程较年初减少 78.3%。这种在建工程 - 固定资产的转化仍将继续。2021 年三季报显示,新和成虽然固定资产变化不大,但在建工程相比年初增加了 90% 以上。

有了足够产能,新和成的业绩和市值也水涨船高。其市值从 2010 年初的 167 亿元,增长至当前的 800 多亿元。营业收入也从 2010 年的 34 亿元,增长至 2020 年 103 亿元。期间归母净利润则增长了逾 3 倍。

业绩受周期影响波动大

但是,在增长的背后,是不稳定。

与所有周期性行业一样,新和成无法避开周期的影响。由于新品类贡献业绩需要时间,其维生素的收入占比常年在 60% 以上,所以业绩表现波动较明显。

来源:同花顺 iFinD

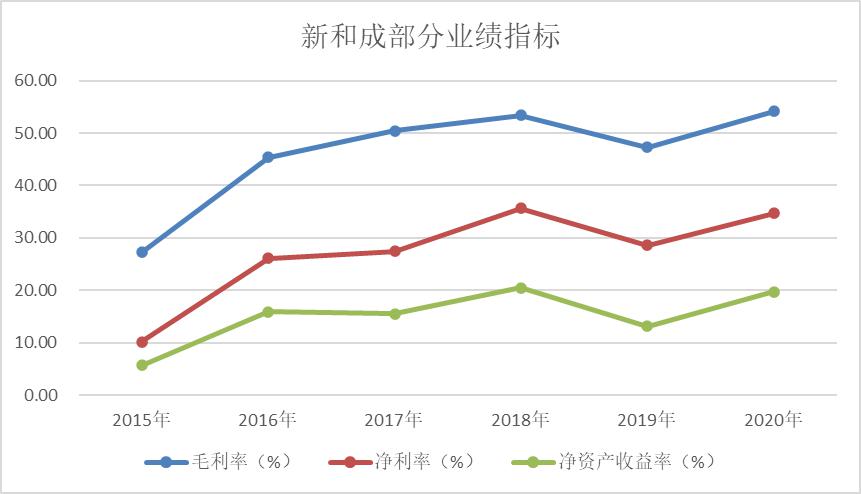

来源:同花顺 iFinD如上图所示,2012-2015 年新和成业绩持续低迷,这主要源于全球经济不景气、养殖业需求低迷,以及部分维生素品种的无需竞争,导致维生素行业景气度较差。2016-2018 年,在国内环保加强,帝斯曼、巴斯夫等巨头供应受阻的情况下,维生素价格上涨,同时新和成蛋氨酸一期项目成功推进,使得其业绩增长较快。

近几年,随着香精香料收入占比的增加,原料药和新材料业务的拓展,在养殖业景气下降时,新和成的业绩表现要好于 2015 年之前。

这在毛利率上体现较为明显。

尽管 2019 年营养品和香精香料业务收入均有所下降,但在营养品业务毛利率下降时,香精香料业务毛利率稳步提升。因此,新和成总体毛利率在近几年仍保持在稳步提升状态,净资产收益率更是连续五年在 10% 以上。

新品类拓展受关注,原材料涨价带来挑战

过去如此,未来呢?

这要从新和成的产能和产品规划来看。在去年 11 月的调研中,新和成对各板块的产能进展做了介绍。

在营养品板块,其蛋氨酸项目产能 15 万吨正常生产销售,在建 15 万吨生产装置受疫情影响,建设进度延迟至 2023 年投产。牛磺酸项目已启动报建,维生素 B6 项目已在试车过程中。生物发酵项目一期已经投入运行,基础设施建立完善,为二期维生素 B 族等产品奠定基础。

香精香料板块,基地框架已经基本完成,目前在进一步新的征地建设,将进一步丰富产品品类,做系列化产品,薄荷醇项目已在建设中。

新材料板块,PPS 三期正在扩建中,会继续拓展新的品种

在所有新产品中,己二腈无疑是最亮眼的一个。

己二腈主要用于生产尼龙 66。天风证券研报显示,世界上每年约 90% 以上的己二腈用于尼龙 66 盐的生产。尼龙 66 有多重要呢?根据赛瑞研究数据,全球尼龙市场以尼龙 6 和尼龙 66 为主,合计占比约为 86%。而尼龙 66 较尼龙 6 拥有更高的韧性、熔点,更低的吸水性,因此主要用于高端工业领域如汽车、电子、航空等。

但是,我国己二腈十分依赖进口,而且国外寡头对己二腈采用配给制供给。因此我国尼龙 66 发展较慢,消费占比仅约 20%。显然,己二腈具有较好的国产替代空间。

依托连续多年占营收 5% 以上的研发投入,新和成自主研发了己二腈合成技术,目前在中试阶段进展顺利。

除此之外,新和成借助大化工平台原有产品异戊烯醇继续往下游延伸,布局 “ 异戊烯醇 - 卡隆酸酐 - 氮杂双环 ” 产业链。而卡隆酸酐是辉瑞新冠口服小分子药物关键中间体,卡隆酸酐多步反应制成氮杂双环,氮杂双环可用于生产辉瑞新冠口服小分子药物。

值得一提的是,国内布局己二腈的不止新和成一家。1 月 4 日,中国化学在互动平台表示,天辰齐翔己二腈项目总体累计完成进度已达到 97% 以上。华峰化学、神马股份等公司也都有己二腈在建产能。

对于新和成来说,品类的拓展已经证明可以缓解周期对业绩的影响,连续多年超过 5% 的研发投入占比则是新品类拓展的重要支撑。而随着品类的增加,产能扩张应该还会继续下去,较低的负债率则为产能扩张提供了融资空间(2009-2020 年,新和成仅 2019 年负债率超过 40%,也仅有近两年高于 30%)。

这或许正是重阳投资坚守新和成的原因之一。

不过,摆在新和成面前的挑战仍不少。

除了同行业竞争,原材料价格波动也是其一。据了解,新和成使用的主要原材料有玉米和基础化工原料。当前玉米价格总体仍处于高位,原油为代表的大宗商品也总体走强。

如何化解原材料上涨的压力,是摆在新和成面前新的难题。

本文作者 " 张贺 来源 | 英才杂志