记者 天心

2022年以来,受多重因素扰动,A股市场整体呈现震荡下跌态势。在这样的行情下,除了对组合内部进行结构性调整,还有不少基金经理选择仓位择时加以应对。

值得关注的是,一季度部分基金的操作可谓大开大合,单季度最高调整幅度甚至超过90个百分点,不少基金加减仓幅度超过20个百分点。

不过,虽然有的基金经理一季度仓位操作偏保守,但普遍对后市持乐观态度。在他们看来,当前进行防御型仓位,有利于在形势好转的优质时间展开攻势配置。一季度积极加仓或维持高仓位运作的基金经理则认为,在市场下跌过程中,市场处在比较明确的底部区间,中长期来看机会明显大于风险。

最高超90个百分点

部分基金一季度操作大开大合

今年以来,受俄乌冲突、美联储持续加息、全球通胀、国内二次疫情爆发等内外部因素短时间内集中爆发影响,A股市场波动率明显加大。超预期形势下,开始有越来越多的基金经理不再单纯以组合内调仓换股为主要操作模式,而是选择仓位择时加以应对。

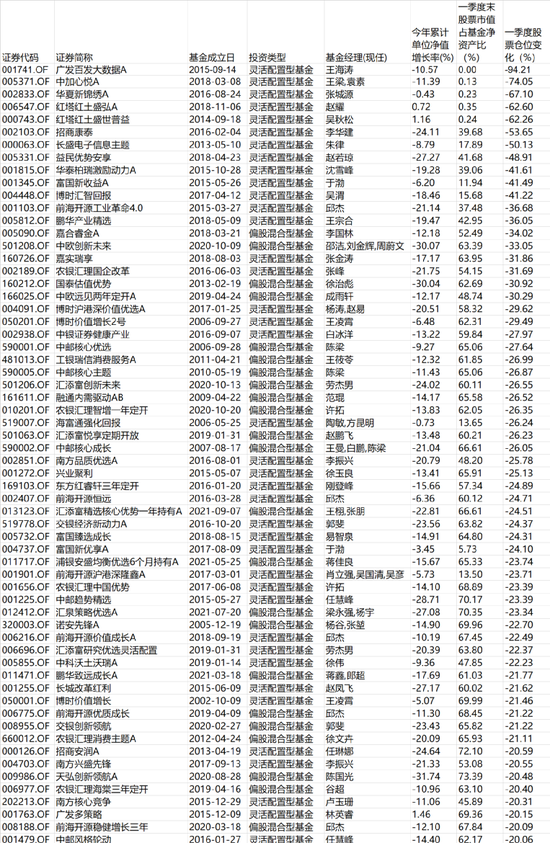

据Wind统计显示,不考虑面临清盘的迷你基金,以及基金规模大幅减少导致的被动减仓,今年一季度有近60来只主动偏股混合基金大幅减仓超过20个百分点,多只加仓幅度超过40个百分点,广发百发大数据和中加心悦减仓幅度更是分别超过90和70个百分点,股票仓位基本为零。值得一提的是,期间不乏一批有一定知名度基金经理管理的基金,比如广发基金林英睿、汇添富劳杰男、前海开源邱杰、鹏华基金王宗合、嘉实基金张金涛、汇泉基金梁永强、浦银安盛蒋佳良等。为规避加大的风险及恐慌性下跌,投资策略偏谨慎,并根据市场情况适时调整仓位成为这类基金的主要操作思路。

具体来看,邱杰管理的前海开源元工业革命今年一季度末时股票市值占基金资产净值比例由去年末的74.16%降至37.48%,大幅减仓后,该基金主要持有安全边际高、估值较低的个股,当前阶段持有现金占比超过60%。值得一提的是,邱杰管理的前海开源恒远、前海开源价值成长、前海开源优质成长、前海开源稳健增长三年等期内减仓幅度也均超过20个百分点。

林英睿管理的广发多策略股票仓位由去年末的89.52%降至69.36%,主要持仓仍以估值偏低且未来两三年面临困境反转的细分行业为主,比如银行、航空公司等,当前持有现金比例超过30%。

劳杰男管理的汇添富创新未来股票仓位由去年末的86.66%降至60%,主要持仓以商业模式清楚、竞争格局良好、公司优势突出的优质成长类个股为主,如电子、中游制造等。此外,买入返售金融资产占比超过30%。同为劳杰男管理的汇添富研究优选灵活配置也进行了较大幅度的减仓。

此外,由于3月份的快速下跌使基金净值触及了降仓线,张金涛管理的嘉实瑞享大幅降低了股票仓位,期间全面减持科技、消费等行业的股票以及过去一年表现突出的中小盘股票,仅小幅增持金融股。另有梁永强管理的汇泉策略优选、王宗合管理的鹏华产业精选、朱律管理的长盛电子信息主题等一季度都进行了较大幅度减仓。

部分一季度减仓幅度超20个百分点规模1亿元以上基金一览

(净值增长率截至4月22日)

不过,在市场下跌过程中,也有不少基金经理基于中长期乐观判断,一季度保持了较高的仓位水平,部分基金因为考虑到部分行业与公司估值已基本调整至合理,市场情绪已相当悲观,还进行了较大幅度的加仓操作,比如交银稳健配置、鹏华睿投、长城久源、海通核心优势等,加仓幅度超过20%。

部分一季度加仓幅度超过20个百分点规模1亿元以上基金一览

(含正处建仓期的新基金)

(净值增长率截至4月22日)

不过,需要指出的是,基金加减仓操作与收益之间并不存在绝对正相关。比如,张城源管理的华夏新锦绣、赵耀管理的红塔红土盛弘等股票仓位降幅均超过40个百分点,减仓操作帮助基金有效控制了回撤,基金今年以来净值收益率均同类产品中位居前5%分位。而中欧创新未来、国泰估值优势等减仓幅度虽然也很大,但年内净值跌幅达到30%,这跟实施仓位调整的时点早晚有很大关系。

进行防御型仓位

为在优质时间展开攻势

虽然不少基金经理一季度仓位操作偏谨慎,但普遍对后市持乐观态度。在他们看来,当前进行防御型仓位,有利于在形势好转的优质时间展开攻势配置。

朱律表示,一季度采取了相对保守的仓位控制,主要系国内外宏观经济短期周期形势和科技产业周期规律决定。以保护投资者的最大利益角度出发,适当进行防御型仓位和股票配置,以求在科技产业周期复苏时能较好的展开攻势配置。在他看来,国内的经济韧性依然向好,特别是科技产业还处于一个需要大量国产化、自主化的快速发展时期,二季度和下半年科技产业将以更强的生命力出现。

赵耀表示,期内大幅降低组合的股票仓位,主要是为了规避经济底部股票市场恐慌性下跌,当前仍然非常看好政策稳增长带来的投资机会,在市场启稳后会首先配置受益于稳增长的行业和个股,然后在信用扩张效果显现,市场风险偏好提升时再加大对于成长股的配置。

梁永强表示,鉴于市场发生复杂变化,一季度组合仓位进行了偏保守的操作,配置方向也适度均衡。展望未来,尽管短期国内需求受疫情影响还是偏弱,海外也存在美元收紧和俄乌战争引发的后续影响,但中长期确定性因素还都清晰,尤其是这次俄乌战争引发全球在能源、资源、产业链、金融等方面的重新配置,给未来中国的发展提供了一次很好的演示,也更加坚定下一阶段中国发展需要重点解决的问题。围绕中国未来的能源安全、粮食安全、国家安全、产业安全以及金融安全,从产业发展格局和方向上的指向都更加清晰,相关的产业政策和社会资源也都会向这些方向重点倾斜,这些方向的增长机会也必然高于平均水平。

劳杰男表示,如何构建、调整一个中长期有生命力的组合,短期表现也能不错,是一直在思考并努力的方向。在风格和行业资产相对均衡的基础上,结合市场环境做一定的动态调整,并注重自下而上优选个股,是一个不错的做法。提高自上而下的策略制定能力,更前瞻地把握好市场脉络;对稳健价值和稳健成长类型个股的估值和定价,更好地思考和应对,是组合下一阶段需要努力的地方。坚持组合构建原则,看重收益和风险的平衡,组合不至于有过大的下行风险;对个股的质量标准看得较重,不至于承担不必要的风险,一直是组合还在坚持的方面。

不过,在公募基金经理群体中,有相当一部分人长期保持稳定的仓位水平,更多只是组合内部进行一定的结构调整。也有基金经理因为看到市场跌出来的机会,逐步提升了仓位。

拥有超长期投资视角的泓德基金副总经理邬传雁颇具典型性。他管理的产品长期保持较高仓位运作。在他看来,市场的涨跌无可避免,预测未来非常困难,踩对市场的每一次节奏更像是在赌运气。在市场处于少见的低迷甚至恐慌环境中时,虽然很难准确预知什么时候会否极泰来,但也需要清醒地看到自己的投资正处于一个向上收益空间远大于向下波动风险的阶段,而且我们更需要知道,投资中最易被忽略且伤害最大的操作风险在这个阶段也最容易变成现实。“这是一个容易诱发操作风险的阶段。对不同的投资者而言,在面对市场异常悲观情绪时,在反复检视组合质量的前提下,保持投资组合的相对稳定,减少操作风险,才是唯一正确的投资方法。”