来源 中金点睛

文李求索 何璐 王汉锋

从中期角度看,中国内需空间大、韧性强,政策空间相对充足,政治局会议政策定调积极,有助于提振市场情绪、稳定市场信心,后续 “稳增长”实际举措落地情况及疫情防控进展将是中国市场后续能否持续恢复的关键。我们建议未来3-6个月关注如下主线:

1) “稳增长”短期可能仍是配置主线。

2) 部分中下游消费行业结合政策及盈利预期,在细分板块中自下而上择股,近期增长压力下政策对消费支持力度渐强。

3) 高景气制造成长板块风险有所释放,等待市场情绪好转。

2022年5月行业配置策略:以政策落实为主线

配置表现

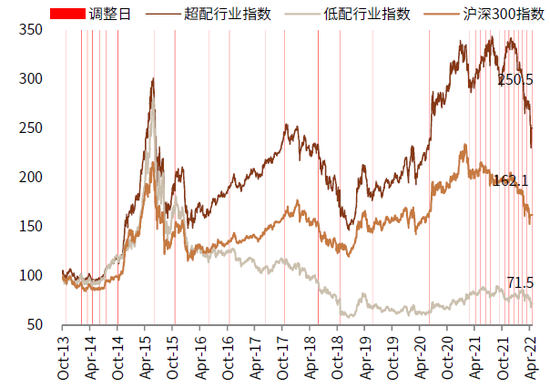

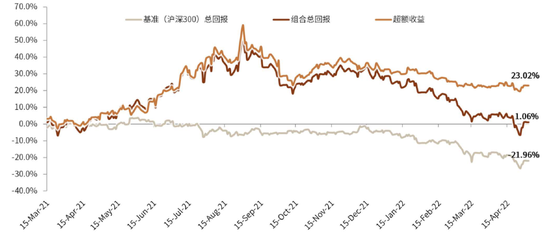

上期(4月1日~4月30日),我们建议超配的行业等权指数下跌8.4%,跑输基准(沪深300指数)3.5ppt,低配行业等权指数下跌10.1%,跑赢基准5.2ppt;中金行业配置精选组合下跌2.7%,跑赢基准2.2ppt。截止4月30日,我们超配的行业等权指数距离2013年框架建立以来上涨150.5%,低配行业等权指数下跌28.5%,同期沪深300涨幅62.1%;中金行业配置精选组合2021年3月15日成立以来相对沪深300指数的超额收益约23.0ppt。

配置主线内外部环境依然复杂,对资产价格影响以内部为主

4月以来,外部环境上仍有较多重要变化,1)俄乌局势仍在僵持,对全球供应链、资金流向仍有影响;2)美国货币政策继续收紧,加息周期及缩表预期下,美元走强美债上行,长期中美利差一度倒挂,近期美国GDP不及预期增添新的变数。内部环境方面,1)国内局部疫情防控依然严峻,区域经济及全国交运物流和产业链带来影响;2)增长压力仍大,但结合内外部环境的新形势,4月底中央政治局会议定调下一阶段政策方向。具体从中观环境上,我们建议关注如下几个方面的变化:

1) 中央政治局会议定调下一阶段政策方向。面对内外部挑战,政治局会议除了延续去年年底中央经济工作会议的基调强调“稳增长”之外,还在政策力度(“抓紧谋划增量政策工具”、“政策的提前量和冗余度”)、纾困帮扶政策、消费、房地产、平台经济、稳外资、稳外贸等方面直接针对市场关心的焦点问题进行了回应和明确,具有较强针对性、及时性。2020年初开始的中外增长及政策周期错位,未来是逐步收敛于全球增长同步下行,还是中国继续领先、率先复苏,是影响全球及中国资产价格表现的重要宏观变量。目前来看,后者可能是概率相对高一些的情形,这高度依赖于中国稳增长政策落地及疫情防控的进展,本次政治局会议之后的政策落实有望进一步提高这一情形实现的概率。

2) 国内局部疫情和经济恢复的情形推演。包括上海、北京等多个主要城市疫情防控形势依然严峻但进展较为积极。上海新增病例持续回落;北京新增病例数维持相对低位且没有进一步扩大。结合政治局会议精神,未来需要继续关注局部疫情对于经济层面的影响和应对情况,关注经济从“承压”到“恢复”的节奏。

3) 上市企业基本面的预期变化。A股上市公司已经完成2021年年报和2022年一季报的披露。俄乌局势带来的全球原材料和能源价格上行、本土局部疫情带来的区域消费及全国供应链扰动,等等,在企业业绩上有所体现,投资者也在相应调整基本面预期。一季度偏资源型的上游周期性板块盈利同比高增,利润率也创下了近年来的新高,与中下游行业分化明显;非金融企业资本开支增速有所回落;共识的“高景气”行业增长仍有韧性,但也出现个别龙头公司业绩大幅低于市场预期的情形。5月继续关注宏观因素对于基本面的影响尤其是稳增长政策可能带来的边际变化。

4) 海外方面,大“胀”之后有大“滞”,关注对中国影响。美国标普500创下自2020年3月疫情影响以来最大月跌幅,在国内五一小长假期间表现依然波动,VIX指数攀高。美国一季度GDP负增长低于市场预期,从历史上看,美国近70多年来凡是出现通胀持续高过5%,后续经济都会有明显滑坡,甚至衰退。前期美债收益率曲线一度倒挂,也可能是在反应这一情形。后续需要综合美国政策和经济的边际变化来判断对中国的影响,初步来看,若美国货币政策收紧力度趋缓,边际有利于稳定汇率和国际资金流向,美国经济层面的预期变化可能对中国出口贸易带来一定影响。

配置建议:市场中线价值显现

本轮市场累计调整时间已经较长、整体跌幅较大、近期成交逐步缩量、市场估值重新回到历史低位,以上背景结合近期一些积极因素变化,我们认为中期投资价值正在逐步显现,对后市不用过于悲观。从中期角度看,中国内需空间大、韧性强,政策空间相对充足,政治局会议政策定调积极,有助于提振市场情绪、稳定市场信心,后续 “稳增长”实际举措落地情况及疫情防控进展将是中国市场后续能否持续恢复的关键。我们建议未来3-6个月关注如下主线:

1) “稳增长”短期可能仍是配置主线。我们从2021年12月起持续提示“稳增长”主线的配置价值,尽管市场整体表现不尽如人意,但这一风格仍然取得了一定的相对收益。在市场“磨底”、政策逐渐加力的过程当中,我们认为低估值稳增长板块可能仍有相对表现,重点关注政策博弈尚不充分的相关的板块如传统基建、地产稳需求相关产业链(建材、建筑等)等。

2) 部分中下游消费行业结合政策及盈利预期,在细分板块中自下而上择股,近期增长压力下政策对消费支持力度渐强。我们认为尽管对消费板块的整体配置可能仍需等待更为明确的基本信号,但其中韧性较强、预期充分下调、性价比较高的部分子板块,包括酒类、必选消费等,部分企业可能已经逐步显现配置价值,可以自下而上择股。

3) 高景气制造成长板块风险有所释放,等待市场情绪好转。经历前期较大幅度的调整后,成长风格估值和仓位风险已经部分释放,部分个股逐步进入“逢低吸纳”的阶段,同时从业绩情况看,尽管个别子行业和个股低于市场预期,但从增长空间、政策方向和行业景气度看,制造成长板块总体的基本面情况仍然较好。不过,当前通胀风险、全球流动性和市场情绪可能仍然会对成长风格带来短期压制,提示投资者关注相关因素的缓解。

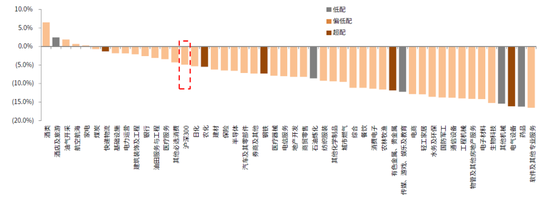

► 5月行业配置主要调整:上调建材、其他必选消费、地产开发;下调餐饮、计算机、电力运营、日化、轻工家居、煤炭、水务及环保。

► 5月行业配置结论:超配有色金属、钢铁、建材、农化、快递物流、电气设备;低配传媒游戏娱乐及教育、餐饮、酒店及旅游、其他机械、航空航海、药品、石油炼化。

图表:2022年4月期行业表现

资料来源:Factset,Wind,中金公司研究部 (数据截至2022年4月30日)

图表:中金超配行业等权指数自2013年以来上涨150.5%,2021年3月15日月度频率调整来下跌28.5%

资料来源:Factset,Wind,中金公司研究部 (数据截至2022年4月30日)

图表:超配行业和低配行业累计收益差自2013年以来达到179%

资料来源:Factset,Wind,中金公司研究部 (数据截至2022年4月30日)

图表:中金A股行业配置精选组合成立(2021年3月15日)至今超额收益23.02%

资料来源:Factset,Wind,中金公司研究部 (数据截至2022年4月30日)

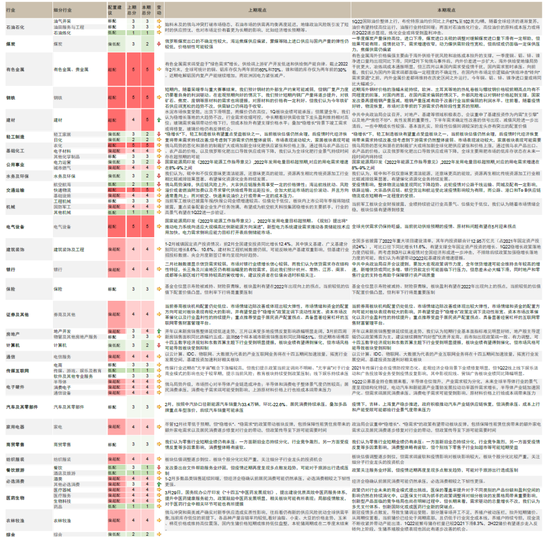

图表:中金A股行业配置5月观点变化

资料来源:中金公司研究部

图表:中金A股行业配置5月观点及细分小项

资料来源:Factset,Wind,中金公司研究部 (数据截至2022年4月30日)

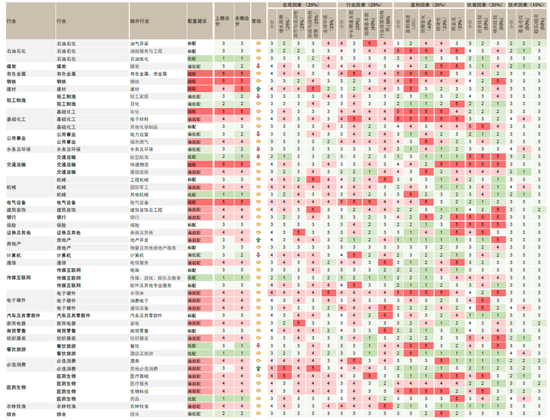

图表:A股各板块基本面情况

资料来源:Factset,Wind,中金公司研究部 (数据截至2022年4月30日,采用一致预期)

细分行业动态

石油石化:油价或继续高位震荡运行

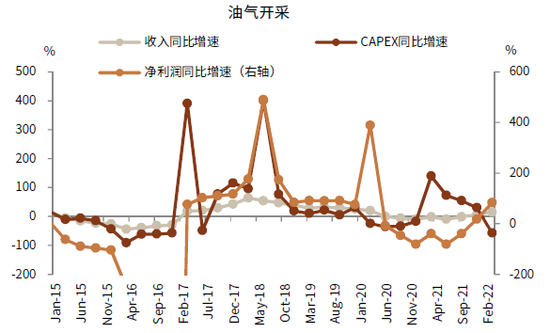

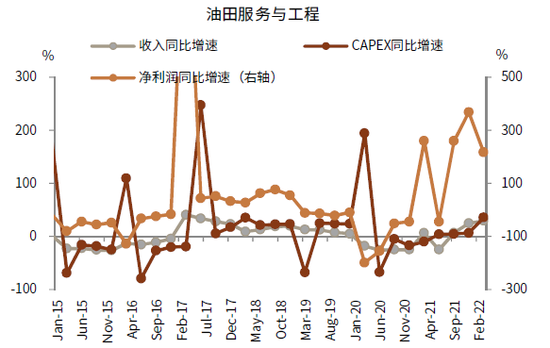

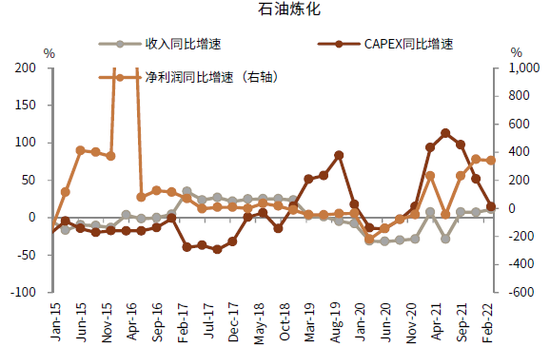

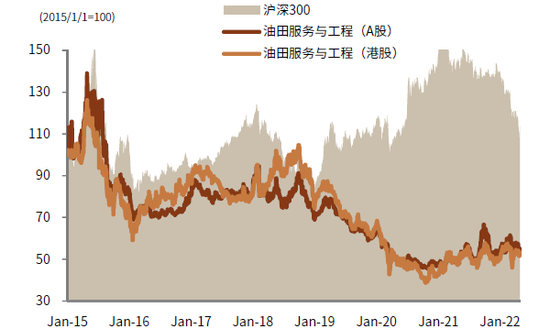

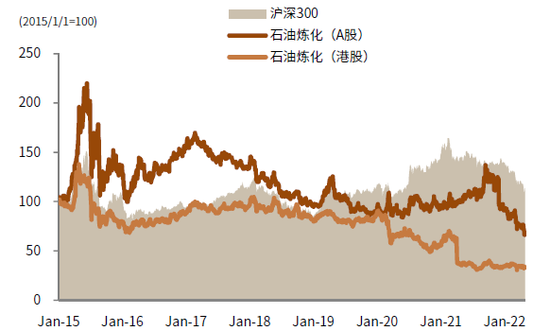

近期,全球原油的供应端出现明显缓和,一方面对俄制裁略有缓和,另一方面美国和IEA相继宣布释放战略石油储备。但考虑到供给增量相对较小,美国TSA安检人数和全球商业航班数均已出现边际修复,整体原油价格仍然高位运行,略有回落。国内油气开采在高油价和政策支持下持续增储上产,上游勘探开发力度不断加强,驱动油田服务行业整体回暖。但在国际油价高位震荡,原材料上涨的背景下,炼化行业面临的上游成本压力较高,而下游由于经济增速尚未出现明显拐点支撑力较弱,我们维持油气开采、油田服务行业标配配置建议,并维持石油炼化配置低配建议。

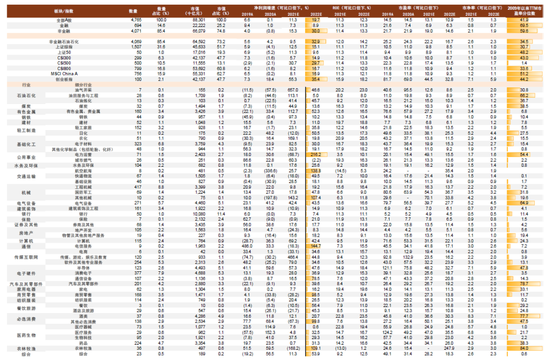

图表:油气开采行业财务数据

资料来源:Factset, Wind,中金公司研究部

图表:油田服务与工程行业财务数据

资料来源:Factset, Wind,中金公司研究部

图表:石油炼化行业财务数据

资料来源:Factset, Wind,中金公司研究部

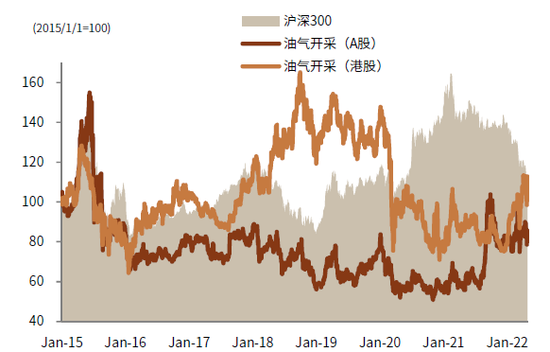

图表:油气开采行业A/H股表现

资料来源:Factset, Wind,中金公司研究部

图表:油田服务与工程行业A/H股表现

资料来源:Factset, Wind,中金公司研究部

图表:石油炼化行业A/H股表现

资料来源:Factset, Wind,中金公司研究部

其余细分行业的近况全梳理分析,以及我们根据行业配置打分和中金行业分析师自下而上的月度行业首选组合挑选的行业配置精选组合,请见中金研究已发布的报告原文。

反弹行情下的专属投资礼包!投资VIP权益、188元现金红包,100%中奖>>