报告期内,鑫宏业营业收入和净利润呈增长趋势,但2021年公司综合毛利率骤降,应收账款逾期额较高,部分短期偿债能力指标不及同行

《投资时报》研究员 柳白

近日,特种线缆生产厂商,无锡鑫宏业线缆科技股份有限公司(下称鑫宏业)向深圳证券交易所递交了招股说明书,申请登陆创业板。

鑫宏业主要从事光伏线缆、新能源汽车线缆、工业线缆等特种线缆的研发、生产及销售工作。产品广泛应用于光伏、新能源汽车、充电枪、充电桩、储能、工业控制设备等领域。

本次IPO,鑫宏业拟向社会公众公开发行人民币普通股(A股)不超过2427.47万股,拟募集资金4.46亿元,其中2.63亿元用于“新能源特种线缆智能化制造中心项目”,1.33亿元用于“新能源特种线缆研发中心及信息化建设项目”,以及5000万元用于补充流动资金项目。

股权结构方面,卜晓华直接持有鑫宏业28.84%股份,并担任湖州欧源执行事务合伙人,通过湖州欧源间接控制鑫宏业3.75%股份;孙群霞直接持有鑫宏业28.84%股份,并担任湖州爱众执行事务合伙人,通过湖州爱众间接控制鑫宏业3.35%股份。整体来看,卜晓华和孙群霞合计控制鑫宏业64.78%股份,对鑫宏业实施共同控制,为鑫宏业的共同控制人。

《投资时报》研究员梳理鑫宏业招股书注意到,2021年,公司综合毛利率降幅显著,部分短期偿债能力指标不及同行。同时,其还面临着应收账款无法收回的风险。

原材料价格上涨

从财务数据上看,2019年至2021年(下称报告期),鑫宏业营业收入分别为5.39亿元、7.00亿元以及12.19亿元,净利润分别为4369.49万元、6651.43万元以及1.07亿元,营业收入和净利润的年均复合增长率分别为50.30%以及57.20%,均呈现较好增长势头。

从原材料上看,鑫宏业原材料成本占主营业务成本比例较高。受铜材市场价格持续上涨的影响,报告期内,鑫宏业铜丝采购金额占原材料总采购金额的比重分别为81.20%、84.31%和86.16%,占比逐年增加。

这一趋势也会对鑫宏业毛利率等经营业绩指标产生不利影响。报告期内,鑫宏业剔除运杂费后的主营业务毛利率分别为20.80%、21.13%和17.72%,2021年主营业务毛利率降幅显著。

具体来看,报告期内,鑫宏业主要产品中的光伏线缆毛利率分别为17.69%、18.09%以及12.02%,新能源汽车线缆的毛利率分别为25.82%、25.35%以及21.49%,工业线缆的毛利率分别为29.38%、28.74%以及23.44%。除2020年度光伏线缆的综合毛利率略微上升外,报告期内,鑫宏业所有主要产品的毛利率均呈现下降趋势,且2021年度降幅显著。

据此,鑫宏业解释称,公司各类线缆铜丝材料成本占比较高,对销售单价及单位成本均有影响,铜价波动对毛利率产生一定影响。

剔除铜价变动影响后,报告期内,光伏线缆的毛利率分别为17.34%、18.31%以及15.05%,新能源汽车线缆的毛利率分别为25.36%、25.64%以及26.28%,工业线缆的毛利率分别为28.88%、29.06%以及28.54%。

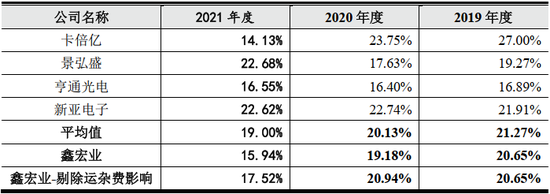

除此之外,鑫宏业的综合毛利率还低于同行均值。报告期内,鑫宏业的综合毛利率分别为20.65%、19.18&以及15.94%。剔除运杂费的影响后,其综合毛利率分别为20.65%、20.94%以及17.52%。而同期同业综合毛利率的均值分别为21.27%、20.13%以及19.00%。除2020年剔除运杂费影响的综合毛利率略高于同行均值外,其余报告期,鑫宏业的综合毛利率水平均达不到行业均值。

鑫宏业与同业公司综合毛利率比较情况

应收账款高企

报告期各期末,鑫宏业应收账款账面余额分别为2.64亿元、3.89亿元以及5.92亿元,应收账款余额同比增幅分别为15.04%、47.26%以及52.07%,同期营业收入同比增幅为-1.46%、29.75%以及74.11%。除2021年之外,鑫宏业应收账款余额同比增幅均远高于营业收入同比增幅。

针对为何2020年末应收账款余额增长较快,鑫宏业表示,2020年下半年以来,在下游应用领域光伏及新能源汽车产业持续向好、比亚迪及晶科光伏等重要客户订单量大幅增长、铜丝市场价格上涨较快等因素综合影响下,公司2020年第四季度营业收入较2019年第四季度增幅为68.34%,远高于2020年末应收账款余额增幅,部分客户应收账款尚在信用期内,导致2020年末应收账款余额同比增幅高于同期营业收入。

除此之外,鑫宏业还存在应收账款无法收回的风险。报告期各期末,鑫宏业应收账款逾期金额分别为9486.10万元、1.01亿元以及1.53亿元,占应收账款余额的比例分别为35.89%、25.93%和25.89%。其中,逾期1年以上的应收账款金额分别为1779.22万元、2874.04万元以及2759.21万元,占应收账款余额比例分别为6.73%、7.38%以及4.66%,逾期1年以上应收账款金额较高。

鑫宏业称,各期末逾期1年以上金额主要是江苏九鼎、无锡开普、安靠电源等客户因经营不善等原因,导致鑫宏业对这些公司应收账款未能收回导致,并已对上述客户应收账款计提坏账准备。

而从短期偿债能力来看,报告期内,鑫宏业流动比率分别为1.45、1.56以及1.31,同期同行均值为1.78、2.43以及2.71;速动比率为1.22、1.28以及1.15,同期同行均值为1.40、2.04以及2.21;资产负债率分别为57.89%、55.43%以及66.08%,同期同行均值分别为47.87%、40.82%以及42.12%。鑫宏业流动比率与速动比率均低于同行均值,而资产负债率高于同行均值。

鑫宏业称,报告期内流动比率和速动比率低于同业均值,主要原因是同业公司新亚电子流动比率及速动比率较高,流动负债金额远低于同行可比公司平均水平。此外,随着鑫宏业经营规模扩大,资产负债率有所提高,2021年末其资产负债率高于同行均值主要是因为应付票据及应付账款金额增幅较大所致。

反弹行情下的专属投资礼包!投资VIP权益、188元现金红包,100%中奖>>

![[践行基金16条]公募一季度亏1.3万亿背后明星基金经理巡礼 葛兰连续加仓长春高新至599万股后斩仓](https://n.sinaimg.cn/finance/transform/45/w535h310/20220505/1687-0edf267f3a47a201ad7f82f170ea6057.png)