01

存款利率开启市场化调整之路

上周,央行发布了2022年一季度货币政策执行报告。对于机构投资者而言,自然最为关心报告中对于未来货币政策松紧的判断;而对于广大个人投资者而言,除了货币政策的走向外,本次报告中最重要的一条莫过于存款自律机制成员银行参考10年期国债收益率和1年期LPR利率,合理调整存款利率水平的提法。说白了就是,今后的银行存款利率水平将逐渐摆脱“在央行规定的存款利率基础上上下浮动”的模式(实际上,距离2015年10月24日央行最后一次调整存款基准利率至1.75%后,至今再无变动,存款基准利率对于实际存款利率的牵引作用已经大大减弱),从而进入与市场利率的协同模式。

尽管当前有关部门尚未公布相关细则,但如何强调此项措施的深远意义均不为过。一言蔽之,就是其从根本上改变了商业银行的资产收益与负债成本的联动模式。我们来简单说明:

我们知道,当前商业银行的贷款利率是和LPR(贷款市场报价利率)挂钩的,而LPR又和MLF、OMO等央行调控的政策利率挂钩。因此在当前央行货币政策整体宽松,不断降准降息的背景下,银行的贷款利率实际上是不断下行的。换句话说,对于银行而言,放贷的收益也在不断下行。

然而,银行贷款资金的重要成本之一,存款利率,却由于前面提到的参考基准僵化,以及“存款立行”思想下对于客户存款资源的争夺,迟迟难以下调。在这种“贷款利率降而存款利率不降”的局面下,商业银行必然面临息差的收窄,进而反过来阻碍在贷款利率下调上的明显让步,我们最近看到的贷款利率下调缓慢便可以用这一逻辑来解释。这就直接导致了今年以来,居民按揭贷款增速的快速下行,以及企业负债成本的难以减轻,宽信用之路曲折艰难。

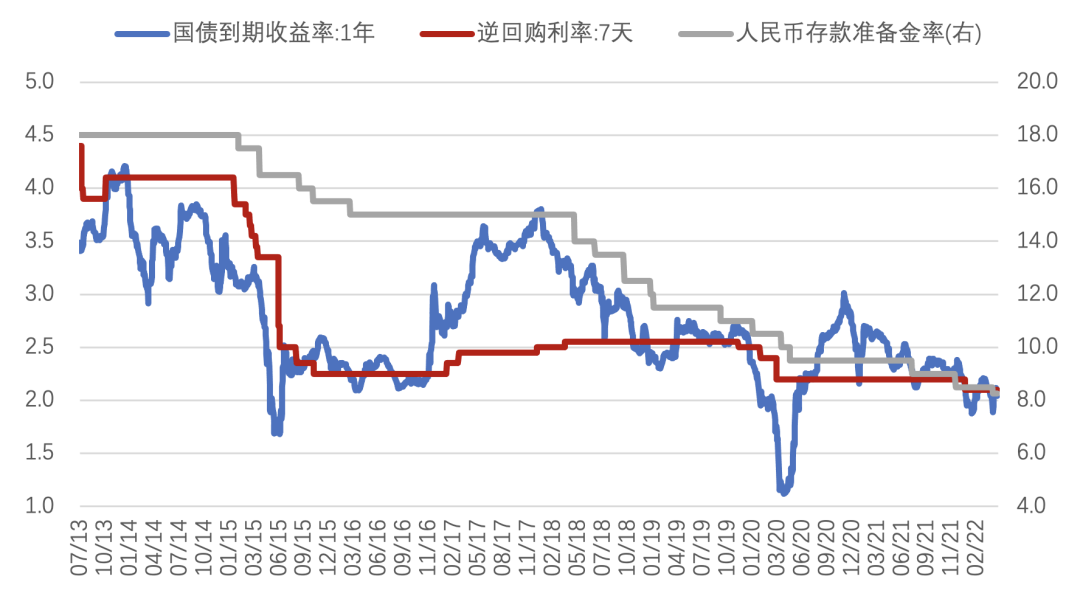

而存量利率与10年期国债利率水平的挂钩以及和LPR贷款利率的联动,则直接打破了这一局面。要知道,当前的10年期国债利率在2.8%附近,较去年下半年3.2%的水平大幅降低了40BP,而一年期的LPR从3.85%下降到3.7%,仅仅下降了15BP。因此未来存款利率的下调空间明显,反哺贷款端利率的下调,实现企业纾困和促进实体消费、投资的政策意图。

图:LPR走势明显滞后于10年期国债利率

数据来源:Wind,诺亚研究

数据来源:Wind,诺亚研究02

弄清未来国债收益率的长期趋势很重要

既然未来存款利率挂钩的是10年期国债利率,那么弄清楚长端利率的走势就十分重要。

本质上,利率是使用资金的价格。对于资金借入者而言,利率是取得资金使用权所付出代价的价格,即负债成本。如果经济好,资金回报率自然高,此时市场上资金需求旺盛,资金借入者愿意花更高的成本来借入资金,那么利率自然会水涨船高,随之一同上涨;反之,如果经济萧条,资金回报率低,市场上融资需求不足,利率也随之走低。因此,利率和宏观经济的好坏有着密切的关系。

由于经济周期与社会总需求、总供给息息相关,它的变化速度不快,是个慢变量。从长期来看,名义经济增长决定资产回报,资产回报引导负债成本;换言之,长期利率由名义经济增长决定,也就是实际GDP和通胀之和。

我们再来看货币政策对利率的影响。

央行的职责是通过货币政策来调控总需求,来实现包括通胀、增长、金融稳定和国际收支平衡在内的四大目标。举个例子,当经济基本面较弱时,经济增速成为央行关注的首要目标,我们会预期为了促进经济增长,货币政策有可能会宽松,随之带动资金面宽松,进而带动债券市场走牛。反之亦然。

在资金的供求市场中,融资需求变化一方面影响债券市场供给,另一方面影响银行体系配置行为,央行则通过货币政策对供需两侧进行调节,平抑资金面的波动,具体可以通过数量型工具(公开市场操作)、价格型工具(MLF利率、OMO利率)以及结构性货币政策工具等等来进行。

放进前面的例子里,我们可以这样理解:经济过热的时候,实体资金回报率大幅超过了贷款利率,这个时候央行需要加息,收紧银根,调整贷款利率,贷款利率加到一定程度超出企业投资回报率,导致企业贷不到款而被迫减少点投资。

不难看出,央行制定的货币政策对资金面非常关键,对流动性的调控会灵敏地改变资金市场的供求关系,它是一个快变量,可以影响阶段性行情,对短期利率影响较大。因此,货币政策是决定短端利率的最核心因素。

如果我们观察1年期国债利率,可以看到相较长端利率而言,短端利率和货币政策的相关性更高,趋势更加符合。

图:短端利率与货币政策趋势相同

数据来源:Wind,诺亚研究

数据来源:Wind,诺亚研究总结一下,长期利率取决于名义经济增长,短端利率取决于央行的货币政策。短端利率会通过通胀溢价和期限溢价向长端利率传导,因此两者走势并不绝对。

从决定短期利率的货币政策看,缓解经济下行压力仍是主线。3月起本土疫情扩散,短期内经济受到较大冲击,各地防疫措施对社交场所、企业生产进行限制,从而严重冲击了居民消费和就业水平,尤其是服务业。

当前来到5月中旬,上海、江苏等地疫情未受完全控制,随着疫情持续时间越长,对经济拖累更加严重。并且,此轮疫情对居民收入、就业会造成更长久的拖累,即便疫情得到缓解,若没有强力的纾困政策,经济动能很难快速反弹。因此货币政策依然会维持宽松,短端利率继续下行。

从更长的时间维度来看,在我国经济转型的过程中,不再依靠过去那种“地产+基建”的强刺激模式,未来基建增速易下难上,“房住不炒”基调下地产将长期降温,映射到资金价格方面,长端利率,或者10年期国债收益率的中枢水平将会趋势性下降。

03

利率下降的几条应对思路

结论已经很明确了。10年期国债收益率的下降将会使得挂钩的银行存款利率也将长期维持低位。因此对于个人投资者来说,要找到长期回报丰厚,风险可控的投资标的,难度无疑有所增加,一定意义上有些资产荒的味道。

我们提出几条应对思路供大家参考:

首先,长端利率下行有利于提升权益型资产的估值,尤其是利率敏感的科技成长性投资。因此正如我们在CIO宏观策略报告和CSO客户解决方案报告中所提出的,对于忽略短期波动的投资者来说,一、二级市场的成长型投资均有机会。

其次,对于能够承受有限波动能力的投资者来说,可以关注在收益和平衡间取得均衡的多策略组合投资。

最后,对于保守型或者其他类型的客户而言,选择能够锁定长期收益率,比如历史收益率在3%-3.5%的类固收产品也非常重要,而这种产品在保险投资领域较为常见。

免责声明:本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策,投资涉及风险,诺亚控股有限公司(以下简称“本公司”)及其关联公司不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司及其关联公司所有,未经本公司及其关联公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“诺亚研究工作坊”,且不得对本报告进行有悖原意的引用、删节和修改。诺亚控股有限公司及其关联公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建立,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。