来源:尧望后势

核心观点

回顾:2021年11月起判断风格向金融地产等稳增长方向切换,并将国企地产作为首推。2022年4月14日《调整至今,“新半军”择时框架发出哪些重要信号?》预判5月“新半军”迎来一波修复。

展望:6月“新半军”进入验证期和布局期

5月“新半军”修复行情如期演绎。今年以来兴证策略将新能源、半导体、军工这三个相关性较强的硬科技板块概括为“新半军”并构建了择时框架、拥挤度体系及细分行业梳理。4月中旬在“新半军”调整最剧烈时,我们在《调整至今,“新半军”择时框架发出哪些重要信号?》中预判5月“新半军”将迎来修复行情;5月5日《“新半军”择时框架发出积极信号,重点关注哪些方向”?》再次明确指标体系发出积极信号,重点提示的光伏、军工也成为修复行情的最强主线之一。

6月,推动“新半军”这一轮修复的三个因素将迎来验证期:1)美联储加息缩表进一步落地后美债利率的走势。在我们的“新半军”择时框架中,美债利率与“新半军”的表现呈显著的负相关。5月随着美联储加息预期降温叠加美国经济衰退预期升温,美债利率从3.2%的高点大幅回落至2.75%左右,成为“新半军”修复的重要支撑。但在进入6月后,先是6月1日美联储启动缩表,之后6月15日又将大概率加息50bp。若后续美债利率再度大幅上行,或对“新半军”形成冲击。2)复工复产的进度。5月随着国内疫情逐步改善,以及决策层持续推动复工复产、保障产业链供应链稳定,市场对于疫情结束后企业盈利困境反转,尤其是复工复产较早的汽车制造、集成电路、装备制造、生物医药等重点行业,普遍给出较高预期,进而驱动相关行业板块显著反弹。但6月,随着国内疫情进一步逼近尾声,上海等地加速解封,前期最美好的“炒预期”阶段过去,复工复产的真实进度将接受数据的验证。3)景气的持续性。一季报业绩超预期,对疫情免疫力较强、且后续能够维持高景气,同样是“新半军”、特别是其中光伏、风电、军工新材料等方向,得以引领本轮市场反弹的重要原因。而6月作为上半年订单集中交付、工程验收的时点,相关板块景气的持续性也同样将接受验证。

同时,6月也将是利用波动,为长期布局的窗口。1)对于市场整体,在5月的超跌反弹后,随着美国重新进入加息缩表窗口、国内从“炒预期”进入验证期,6月市场大概率回归震荡整固。2)对于“新半军”,一方面反弹力度较为显著,另一方面三个驱动因素进入验证期,6月“新半军”或出现阶段性的波动。3)但站在中长期视角,我们认为,在经历一季度科技成长大幅跑输,到二季度市场相对均衡后,下半年风格将逐步回归以“新半军”为代表的科技科创,并率先引领市场从底部走出。

具体到子板块:1)“新半军”中,免疫力较强、维持高景气的方向:光伏组件/硅料硅片、军工新材料/结构件、风电整机/上游材料、半导体材料/设备、5G光纤光缆。2)消费核心资产(酒类、免税、航空、景区及酒店):一方面,受益于国内疫情改善,各地逐步解封。另一方面,板块股价、估值均已处于低位,内外部不确定下进可攻退可守。3)“稳增长”板块(基建、地产、银行等):5月25日国务院召开全国稳住经济大盘电视电话会议,督促“稳增长”政策落实。同时,全球市场仍处于高波动、低风险偏好的乱局中。基建、地产、银行等板块兼具安全性与政策驱动。

风险提示:关注全球资本回流美国超预期,中美博弈超预期等。

报告正文

“新半军”:6月进入验证期和布局期

回顾:2021年11月起判断风格向金融地产等稳增长方向切换,并将国企地产作为首推。2022年4月14日《调整至今,“新半军”择时框架发出哪些重要信号?》预判5月“新半军”迎来一波修复。

展望:6月“新半军”进入验证期和布局期

5月“新半军”修复行情如期演绎。今年以来兴证策略将新能源、半导体、军工这三个相关性较强的硬科技板块概括为“新半军”并构建了择时框架、拥挤度体系及细分行业梳理。4月中旬在“新半军”调整最剧烈时,我们在《调整至今,“新半军”择时框架发出哪些重要信号?》中预判5月“新半军”将迎来修复行情;5月5日《“新半军”择时框架发出积极信号,重点关注哪些方向”?》再次明确指标体系发出积极信号,重点提示的光伏、军工也成为修复行情的最强主线之一。

6月,推动“新半军”这一轮修复的三个因素将迎来验证期:1)美联储加息缩表进一步落地后美债利率的走势。在我们的“新半军”择时框架中,美债利率与“新半军”的表现呈显著的负相关。5月随着美联储加息预期降温叠加美国经济衰退预期升温,美债利率从3.2%的高点大幅回落至2.75%左右,成为“新半军”修复的重要支撑。但在进入6月后,先是6月1日美联储启动缩表,之后6月15日又将大概率加息50bp。若后续美债利率再度大幅上行,或对“新半军”形成冲击。2)复工复产的进度。5月随着国内疫情逐步改善,以及决策层持续推动复工复产、保障产业链供应链稳定,市场对于疫情结束后企业盈利困境反转,尤其是复工复产较早的汽车制造、集成电路、装备制造、生物医药等重点行业,普遍给出较高预期,进而驱动相关行业板块显著反弹。但6月,随着国内疫情进一步逼近尾声,上海等地加速解封,前期最美好的“炒预期”阶段过去,复工复产的真实进度将接受数据的验证。3)景气的持续性。一季报业绩超预期,对疫情免疫力较强、且后续能够维持高景气,同样是“新半军”、特别是其中光伏、风电、军工新材料等方向,得以引领本轮市场反弹的重要原因。而6月作为上半年订单集中交付、工程验收的时点,相关板块景气的持续性也同样将接受验证。

同时,6月也将是利用波动,为长期布局的窗口。1)对于市场整体,在5月的超跌反弹后,随着美国重新进入加息缩表窗口、国内从“炒预期”进入验证期,6月市场大概率回归震荡整固。2)对于“新半军”,一方面反弹力度较为显著,另一方面三个驱动因素进入验证期,6月“新半军”或出现阶段性的波动。3)但站在中长期视角,我们认为,在经历一季度科技成长大幅跑输,到二季度市场相对均衡后,下半年风格将逐步回归以“新半军”为代表的科技科创,并率先引领市场从底部走出。

具体到子板块:1)“新半军”中,免疫力较强、维持高景气的方向:光伏组件/硅料硅片、军工新材料/结构件、风电整机/上游材料、半导体材料/设备、5G光纤光缆。2)消费核心资产(酒类、免税、航空、景区及酒店):一方面,受益于国内疫情改善,各地逐步解封。另一方面,板块股价、估值均已处于低位,内外部不确定下进可攻退可守。3)“稳增长”板块(基建、地产、银行等):5月25日国务院召开全国稳住经济大盘电视电话会议,督促“稳增长”政策落实。同时,全球市场仍处于高波动、低风险偏好的乱局中。基建、地产、银行等板块兼具安全性与政策驱动。

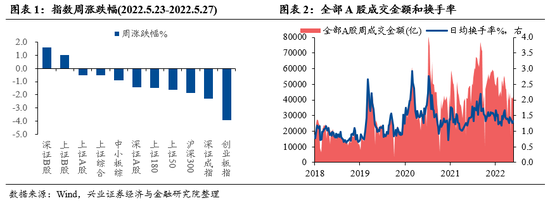

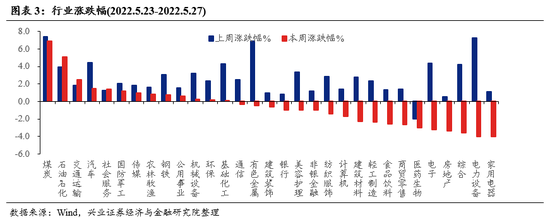

本周A股市场回顾

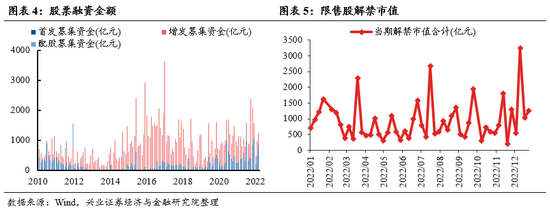

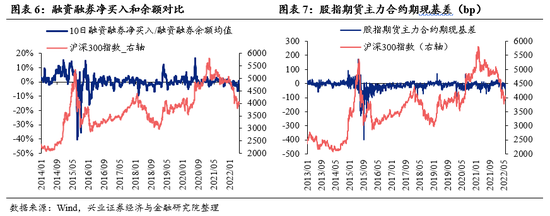

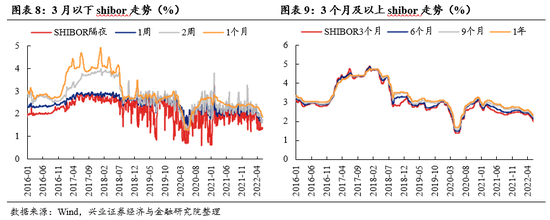

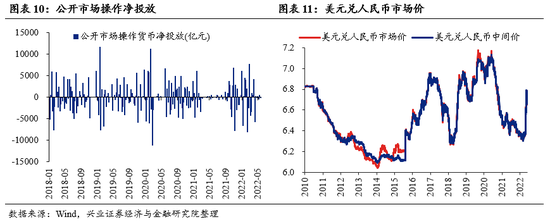

A股资金面跟踪

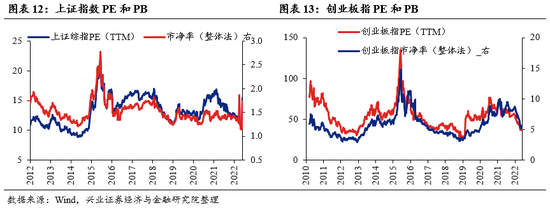

A股盈利和估值

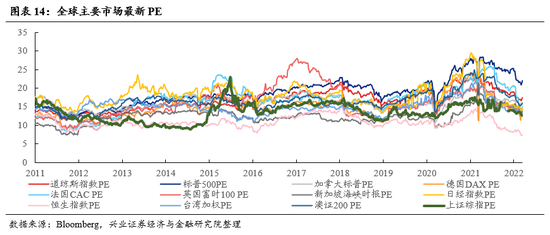

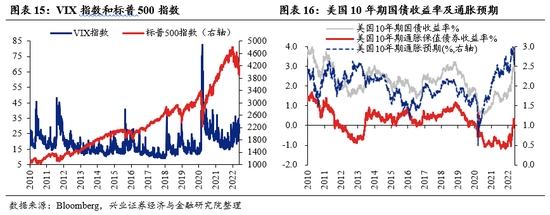

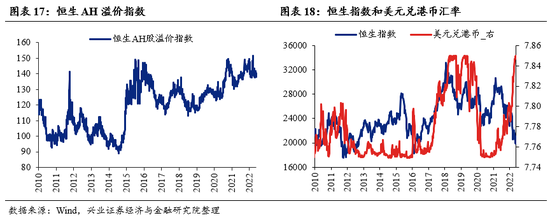

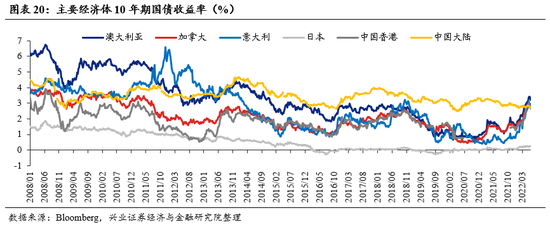

海外市场跟踪

风险提示

关注全球资本回流美国超预期,中美博弈超预期等。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>