来源:中金策略

美股近期表现体现为通胀和增长预期的双重影响,超预期通胀的公布加剧了投资者对于美国货币政策进一步紧缩的担忧;国内物价水平则相对温和,主要矛盾仍为需求偏弱。自4月底中央政治局会议以来,政策持续加码稳增长、稳预期,最新公布的社融和M2数据显示流动性放松加码、市场利率在数据后不升反降。同时,年初至4月底中国市场调整幅度已经较大、估值处于相对低位,近期国内疫情明显好转,复工复产深化,市场情绪逐步改善,相对海外更加稳健。

向前看,我们认为中外政策周期继续反向,中国市场下半年相对海外可能维持相对韧性,在通胀不高、政策空间充足、基本面持续修复下,中国市场已经具备中期投资价值。考虑到流动性放松仍在加码、整体市场修复空间尚不算显著、市场情绪转好可能有一定惯性,我们认为短线A股市场或仍有望在波动中继续修复,但整个下半年看,在内外部不确定性因素影响下,市场路径可能并非单边上行,市场绝对收益的空间取决于中国能否尽快实现基本面的持续企稳改善。结构上,我们建议下半年以“稳”为主。近期成长风格受到了市场的广泛关注,我们认为在流动性宽松的背景下,部分前期跌幅较大、估值和盈利逐步匹配、景气度维持高位的部分成长可以做结构性布局、关注阶段性修复,而战略性风格切换至成长的契机需要关注海外通胀及中国稳增长等方面的进展。

当前关注三个方向:

1)“稳增长”或有政策支持的领域:基建(传统基础设施及部分新基建)、建材、汽车及住房相关产业有政策预期或实际的政策支持;

2)估值不高且与宏观波动关联度相对不高的领域,特别是部分高股息领域:如基础设施、电力及公用事业、水电等;

3)基本面见底、供应受限或景气程度在继续改善的部分领域:农业、部分有色及部分化工子行业、煤炭,及光伏与军工等。

市场回顾:指数放量上涨,成长风格有相对表现

上周欧美等海外主要市场普跌,相较之下A股市场在国内稳增长政策继续加码、疫情好转后产业链复工复产持续推进背景下延续升势,上证指数周涨幅2.8%。情绪修复带来市场成交明显回升,日均成交额回升至万亿元以上。北向资金大幅净流入368亿元,周流入规模创年内新高。风格方面,成长风格表现相对较好但有所分化,创业板指周涨幅4.0%,前期较为强势的科创50指数周涨幅2.1%,偏大盘蓝筹的沪深300周涨幅3.7%。行业方面,新能源及新能源汽车产业链受到广泛关注,锂电池、新能源汽车、光伏上周领涨市场;大宗商品供给端压力犹存,结合复工复产带来的需求端预期,煤炭、石油石化、化工等板块也有强势表现;家电、轻工制造、商贸零售等中下游板块表现相对疲弱。

市场展望:市场继续修复,内外表现分化

从我们四月底提示“情绪指标磨底”(4月24日)至今中国政策宽松下的市场情绪修复与海外通胀超预期担忧形成鲜明对比。上周欧美主要市场表现低迷,标普500和纳斯达克下挫均超5%,为今年1月以来的最大周跌幅,相较之下A股继续延续上行趋势,上证指数4月以来反弹幅度逾10%,成长及资源股涨幅靠前。我们在6月初发布的《2022年下半年A股展望:“稳”而后“进”》中认为,海外市场可能从交易“滞胀”过渡到交易“如何走出滞胀”,中国在疫情防控中力求“稳增长”。下半年到明年中外周期是继续错位、中国率先复苏,还是收敛于中外增长同步下滑,是影响下半年到明年全球包括中国资产价格的重要影响因素。当前,美股近期表现体现为通胀和增长预期的双重影响,近期公布的美国超预期通胀加剧了投资者对于美国货币政策进一步紧缩的担忧;国内物价水平则相对温和,主要矛盾仍为需求偏弱。自4月底中央政治局会议以来,政策持续加码稳增长、稳预期,最新公布的社融和M2数据显示流动性放松加码、市场利率在数据后不升反降。同时,年初至4月底中国市场调整幅度已经较大、估值处于相对低位,近期国内疫情明显好转,复工复产深化,市场情绪逐步改善,相对海外更加稳健。

向前看,我们认为中外政策周期继续反向,中国市场下半年相对海外可能维持相对韧性,在通胀不高、政策空间充足、基本面持续修复下,中国市场已经具备中期投资价值。考虑到流动性放松仍在加码、整体市场修复空间尚不算显著、市场情绪转好可能有一定惯性,我们认为短线A股市场或仍有望在波动中继续修复,但整个下半年看,在内外部不确定性因素影响下,市场路径可能并非单边上行,市场绝对收益的空间取决于中国能否尽快实现基本面的持续企稳改善。结构上,我们建议下半年以“稳”为主。近期成长风格受到了市场的广泛关注,我们认为在流动性宽松的背景下,部分前期跌幅较大、估值和盈利逐步匹配、景气度维持高位的部分成长可以做结构性布局、关注阶段性修复,而战略性风格切换至成长的契机需要关注海外通胀及中国稳增长等方面的进展。

近期注意以下几方面:

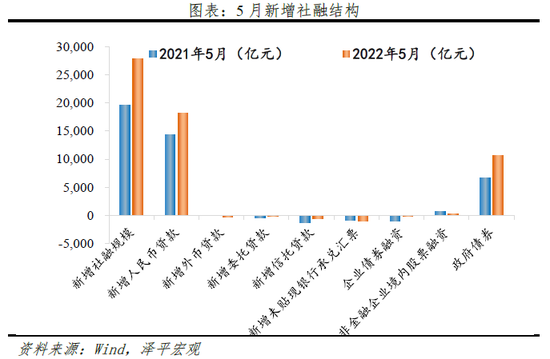

1)5月金融和通胀数据公布。近期公布的5月新增贷款1.89万亿元,同比多增约3900亿元,企业短期贷款和票据融资仍然是贷款增量的主要来源,社会融资增量2.79万亿元,同比多增约8400亿元,在政策加力宽松的背景下高于预期。M2同比增速从4月的10.5%升至5月的11.1%,上升幅度持续高于社融余额增速,已达到2020年高点,进一步反映了宏观政策力度。从通胀数据来看,猪价有所上行,但供给端物流扰动减轻,疫情需求端的压制尚未明显缓解,服务和可选商品价格增速放缓,5月CPI同比与上月持平于2.1%。PPI同比由8.0%进一步放缓至6.4%。国内物价较为温和。

2)政策继续发力“稳增长”。财政部、国家税务总局发公告称,自2022年7月1日起,扩大全额退还增值税留抵税额政策行业范围,支持企业减负脱困;国务院常务会议强调,经济下行压力依然突出,各地要切实负起保一方民生福祉责任,确保二季度经济合理增长,稳住经济大盘;地方楼市纾困政策接连落地,广州限购有所松动,北京可申请缓缴住房公积金,清远、临汾、福州、武汉等多地楼市现优惠、补贴政策。

3)国内疫情进展:近期北京出现聚集性疫情传播,打破了连续数日社会面清零的态势,环京地带也受波及,上海也出现聚集性疫情导致的社会面新增病例,官方披露的内蒙古域内确诊病例也呈上升趋势,疫情扰动犹存,继续关注复工复产进程。

4)海外进展:近期美国公布5月CPI同比增长8.6%,再创新高;核心CPI同比增长6%,亦高于预期,高企的通胀给美联储带来重大挑战,可能需要美联储实施更激进的货币紧缩政策以应对通胀,但按经济学规律和经验来看,这或将加大经济下行压力,增加衰退概率。CPI数据公布后,美国三大股指跌近3%,创近三周最大日跌幅;美国国债收益率拉升,10年期基准国债收益率升至3.16%。

行业建议:以“稳”为主

我们建议当前关注三个方向:

1)“稳增长”或有政策支持的领域:基建(传统基础设施及部分新基建)、建材、汽车及住房相关产业有政策预期或实际的政策支持;

2)估值不高且与宏观波动关联度相对不高的领域,特别是部分高股息领域:如基础设施、电力及公用事业、水电等;

3)基本面见底、供应受限或景气程度在继续改善的部分领域:农业、部分有色及部分化工子行业、煤炭,及光伏与军工等。

一旦市场风险偏好进入改善拐点,相比“求稳”阶段的配置也会有所变化,符合中国中长期发展趋势、代表中国竞争力的成长方向可能是重点。

近期关注:1)国内疫情进展;2)国内稳增长政策落实;3)海外经济增长和政策。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>