文"恒心

近日,MEMS声学传感器领域的佼佼者歌尔微电子股份有限公司(“歌尔微”)提交了招股说明书,拟创业板上市,中信建投为其独家保荐人。

资料来源:歌尔微招股说明书。

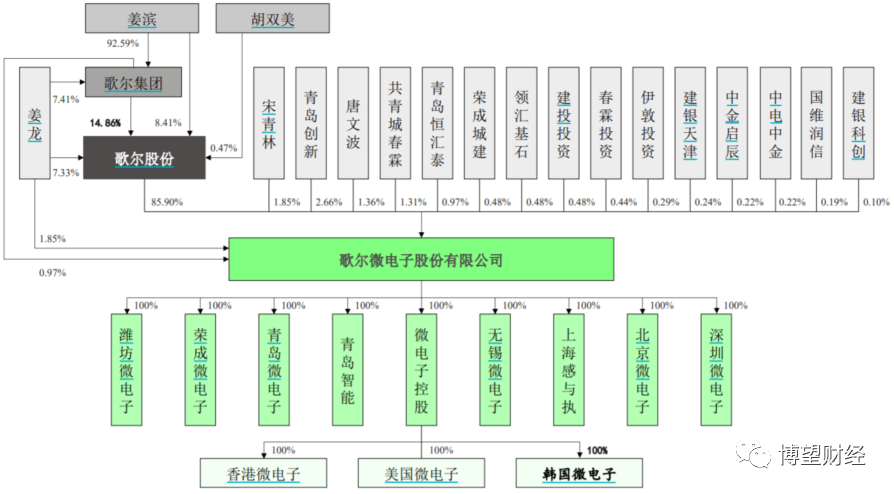

资料来源:歌尔微招股说明书。歌尔微?没听说过。不少人的直观反应。但你一定知道他的股东——歌尔股份(002241.SZ),国内声学行业龙头。

据招股说明书显示,歌尔股份直接持有歌尔微85.9%股份,无疑是其控股股东。

谈及歌尔微上市历程,真可谓坎坷。

去年12月,歌尔微递交了招股说明书,并获上市受理。然而令人万万没有想到的是,今年3月歌尔微自行申请中止上市,给出的理由是“疫情对歌尔微IPO资料整理造成了不利影响,为了不影响后续进程,因此决定中止上市,并尽快适时申请继续IPO发行上市审核程序。”

和笔者感觉的一样,这个理由并不能让市场信服。业内普遍认为,独立性不足和毛利率低于同行或为根源。

如今再次递交招股说明书,首先便迎来了深交所的第一轮问询,深交所着重对歌尔股份分拆歌尔微上市是否符合分拆条件、业务独立性等问题进行问询。

还有一点值得注意的是,为追求审核高效,目前创业板走“3+3”流程,这也就意味着,自受理之日起,审核和中国证监会注册的时间总计不超过3个月,审核问询的时间总计不超过3个月。

对此,多数分析师认为,“在创业板新的机制下,报送材料里面的信息披露需要尽可能全,这是上市成功的关键,而一旦发生多轮问询,大概率会出状况”。

可以想象一下,一家主要客户和供应商均为控股股东的公司,独立性能好的了吗?

事实上,歌尔微就是这样一家公司,独立性值得商榷,更是被指“钻监管漏洞”、“重复上市”。

纵观整个A股IPO审核历程,因独立性问题被否是“重灾区”。歌尔微独立性问题,监管自然也不会轻易“放过”,存在多轮问询的概率或很大,这为顺利上市增添了很大的不确定性。

”元宇宙“真正受益领域:MEMS

据招股说明书显示,歌尔股份致力于服务全球科技和消费电子行业领先客户,主营业务包括精密零组件、智能声学整机和智能硬件业务,其中歌尔微作为歌尔股份体系内唯一从事微电子相关业务的主体。

值得一提的是,微电子业务原属于歌尔股份精密零组件业务之一,后2019年12月歌尔股份首先以微电子业务资产包对其全资子公司潍坊微电子进行增资,将微电子业务相关的资产、负债转移至潍坊微电子,随后以潍坊微电子100%股权及荣成微电子100%股权对歌尔微增资,从而完成了微电子业务重组。

这或许就可以这样理解,此次歌尔股份分拆歌尔微上市本质上是分拆微电子业务上市。

歌尔微是一家以MEMS器件及微系统模组2研发、生产与销售为主的半导体公司,业务涵盖芯片设计、产品开发、封装测试和系统应用等产业链关键环节,通过垂直整合,为客户提供“芯片+器件+模组”的一站式产品解决方案。

而所谓MEMS,就是指微机电系统,这是一种将机械结构与电子系统同时集成制造在一颗芯片上的技术,其特征尺寸一般在微米甚至纳米量级,目前广泛应用于消费电子、汽车电子、工业、医疗等领域。

在“元宇宙”爆火的当下,MEMS成为真正受益的方向。因为现实与元宇宙的连接点就需要MEMS来实现。

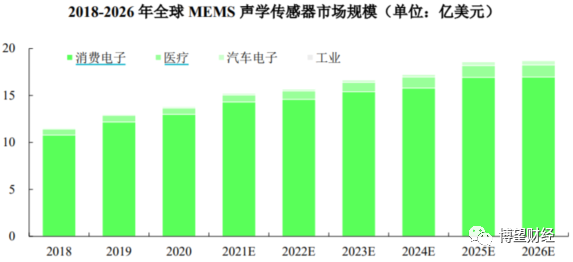

受益于下游应用领域的快速发展,MEMS行业迎来良好的发展机遇。据Yole数据显示,2020年全球MEMS行业市场规模为120.48亿美元,预计2026年市场规模将达到182.56亿美元,2020-2026年市场规模复合增长率为7.17%,呈现逐年稳步上升的态势。

MEMS声学传感器成为了MEMS产品中市场份额较大、增速较快的细分市场之一。据Yole数据显示,2018-2026年全球MEMS声学传感器市场规模从11.53亿美元增长至18.71亿美元,年均复合增长率为6.24%;出货量从52.98亿颗增长至111.15亿颗,年均复合增长率为9.70%,均呈现稳步上升的态势。

资料来源:Yole。

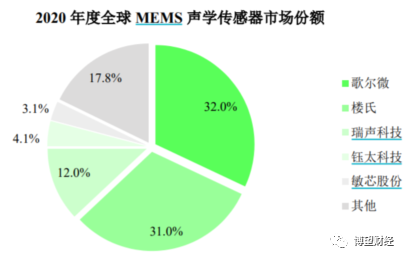

资料来源:Yole。2021年,歌尔微自研芯片及搭载公司自研芯片的MEMS声学传感器合计出货量达2.87亿颗。据Yole数据显示,2020年歌尔微MEMS产品销售额在全球MEMS厂商中排名第6;MEMS声学传感器市场份额达32%,首次超过楼氏(KNOWLES)位居全球第一。

资料来源:Yole。

资料来源:Yole。随着物联网、人工智能和5G等新兴技术的快速发展,MEMS声学传感器成为了智能语音以及人工智能感知的硬件基础,高品质语音通话、环境降噪和人机语音交互带来MEMS声学传感器市场需求的快速提升;同时,人机交互、健康监测、环境监测、工业互联、元宇宙等新应用场景不断涌现,推动了MEMS声学传感器应用场景的快速拓展。

身处发展前景广阔的MEMS声学传感器领域,歌尔微营收稳步增长。

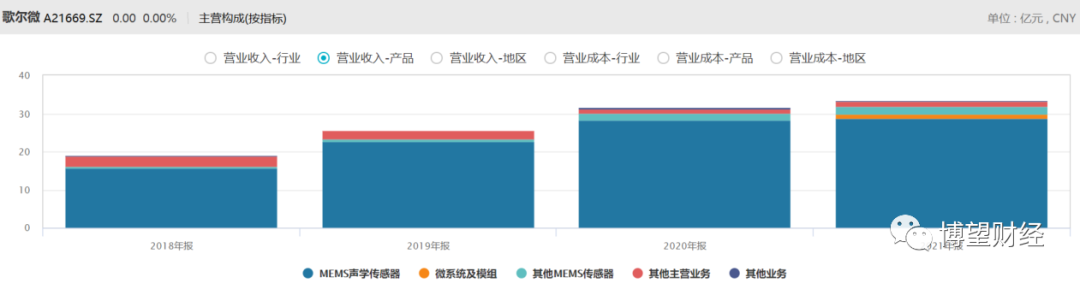

据招股说明书显示,2019年至2021年歌尔微分别实现营业收入25.66亿元、31.59亿元和33.45亿元。

以2021年营收结构来看,歌尔微MEMS声学传感器、其他MEMS传感器、微系统模组及其他业务收入分别占比86.37%、6.02%、3.84%和3.77%。可见MEMS声学传感器一直是歌尔微最主要收入来源。

研发不足拉低毛利率,低于同行平均水平

再来看一下歌尔微的盈利能力,2019年至2021年利润总额分别为3.65亿元、4.26亿元和3.69亿元,存在一定波动。

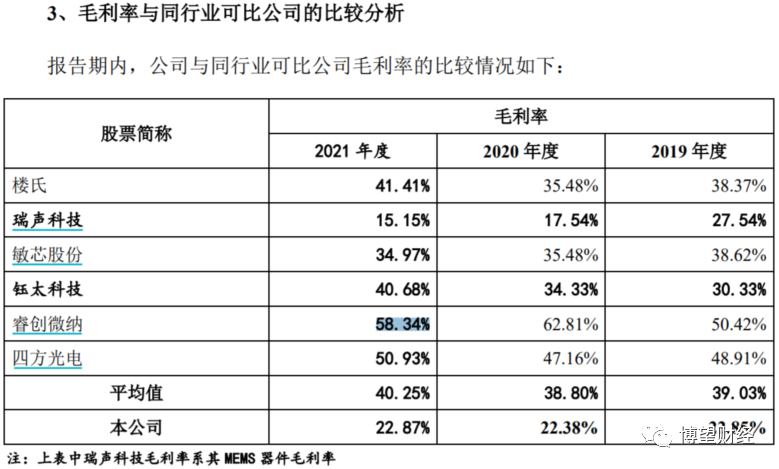

而这又源于毛利率波动。同期歌尔微的毛利率分别为22.85%、22.38%和22.87%,与利润总额的波动趋势一致。

值得一提的是,歌尔微的毛利率始终低于同行业可比公司平均值,且差距有进一步拉大的趋势。

据招股说明书显示,2019年至2021年歌尔微同行业可比公司毛利率的平均值分别为39.03%、38.80%和40.25%,两者的差距分别为16.18%、16.42%和17.38%。

反观毛利率较高的睿创微纳(688002.SH),同期毛利率分别为50.42%、62.81%和58.34%,歌尔微更是望尘莫及,足足差了快1倍。

对于毛利率低这一现象,或源于自身研发投入不足。

据招股说明书显示,2019年至2021年歌尔微研发费用分别为1.15亿元、2.04亿元和2.65亿元,规模虽在持续增长,但占营业收入的比例持续低于同行业可比公司。同期歌尔微同行业可比公司研发费用占营业收入比例的平均值分别为10.60%、10.02%和13.69%。

独立性不足或为最大“拦路虎”

据了解,当前监管层对IPO企业独立性的要求主要归纳为资产独立、业务独立、人员独立等多个方面。

令人大跌眼镜的是,歌尔微似乎均不满足:

资产独立性方面,歌尔微存在向控股股东歌尔股份及其子公司租赁生产、办公及人员住宿场所的情况。2018年至2021年歌尔微采购歌尔股份定制设备发生的经常性关联交易金额分别为2402.68万元、4537.99万元、13938万元和4319.88万元,向关联方采购设备(非歌尔股份定制)发生的偶发性关联交易金额分别为5789.53万元、8051.86万元、9957.70万元和5829.60万元。毫无疑问,歌尔微的设备采购依赖关联方。

业务独立性方面,2018年至2021年歌尔微向关联方销售商品的经常性关联交易金额分别为8.44亿元、13.34亿元、27.65亿元和2.52亿元,分别占营业收入的44.40%、51.98%、87.52%、18.92%。同期向关联方采购商品的经常性关联交易金额分别为7.13亿元、14.88亿元、12.36亿元和0.38亿元,分别占营业成本的53.32%、75.16%、50.41%、3.72%。

对于重组前后关联销售占比明显偏低现象,歌尔微解释称,“业务重组前微电子业务部分境外销售通过歌尔股份子公司完成,故在财报上显示的关联交易金额较高”。

不仅如此,歌尔微和歌尔股份的主业重复度也异常高。

据招股说明书显示,歌尔微主业是MEMS声学传感器;反观歌尔股份,2008年上市时的主业无疑是微型麦克风,收入占比高达44%以上。

那么问题来了,MEMS声学传感器和微型麦克风是一个东西吗?或者说两者有何关联吗?

招股书中明确写着,微型麦克风是声电换能器,将声音信号转变为电信号。而MEMS声学传感器是基于MEMS技术制造的,将声学信号转换为电信号的传感器。

本质上两者是一个东西,但后者比前者更高级,毕竟两份招股书中间已隔了近15年,技术迭代下必然越高端。

歌尔微计划募集31.91亿元,其中:11.53亿元用于投建“智能传感器微系统模组研发和扩产项目(一期)”,11.5亿元用于投建“MEMS传感器芯片及模组研发和扩产项目”,剩余资金用于投建“MEMS MIC及模组产品升级项目”。

人员独立性方面,歌尔微董事姜龙、姜迅、李永志和监事杜兰贞、田立梅在2020年存在从其控股股东或实际控制人控制的其他企业领取薪酬的情况,同时歌尔股份2020年实施“家园4号”员工持股计划中的部分人员也有歌尔微员工的身影。2018年至2021年关联方代歌尔微支付的相关工资及费用金额分别为88.52万元、499.1万元、2655.5万元、835.91万元。

对于歌尔微而言,如何“脱离”歌尔股份是上市前必须解决的问题,否则IPO之路仍“道阻且长”。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>