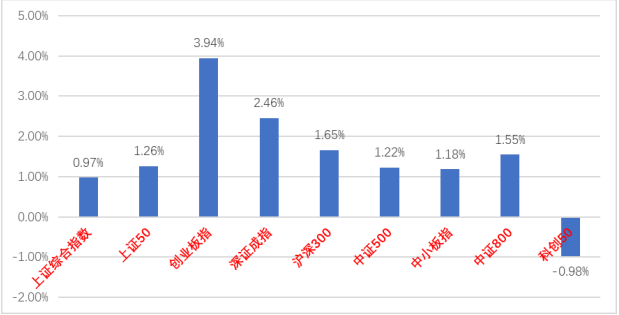

图表1:本周主要股市指数表现(2022-6-13至2022-6-17)

数据来源:wind

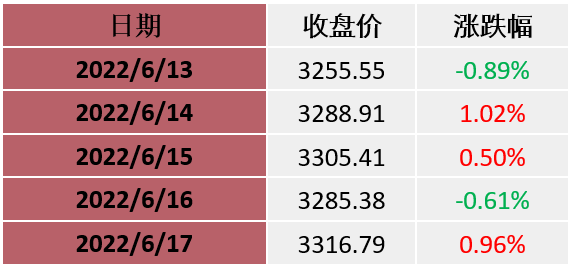

数据来源:wind图表2:上证指数表现(2022-6-13至2022-6-17)

数据来源:wind

数据来源:wind部分主要指数上周成上涨态势

上证指数在上周内总体上扬

申万板块上多数上周上涨

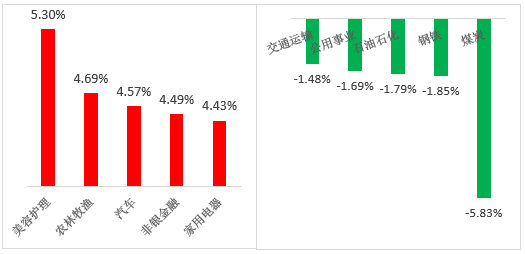

图表3:本周涨幅前五与后五行业(单位:%)(2022-6-13至2022-6-17)

数据来源:wind;行业分类:申银万国一级行业分类

数据来源:wind;行业分类:申银万国一级行业分类指标选取:行情指标-区间涨跌幅(流通市值加权平均)

本周涨跌幅前五的行业

美容护理、农林牧渔、汽车、非银金融、家用电器

本周涨跌幅后五的行业

煤炭、钢铁、石油石化、公用事业、交通运输

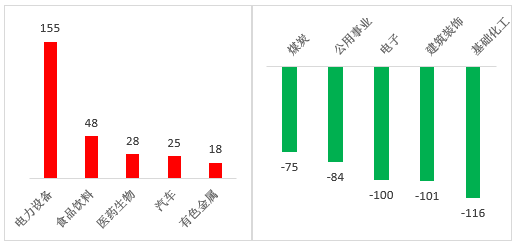

图表4:本周净资金流入前五与后五行业(单位:亿元)(2022-6-13至2022-6-17)

数据来源:wind;行业分类:申银万国一级行业分类

数据来源:wind;行业分类:申银万国一级行业分类指标选取:资金流向(中国)-(区间)净流入资金(合计)

本周净流入前五的行业

电力设备、食品饮料、医药生物、汽车、有色金属

本周净流出前五的行业

煤炭、公用事业、电子、建筑装饰、基础化工

投资策略

首先,政策底早已明确,下半年将集中精力恢复经济,疫情防控、互联网等行业的监管有望放松,经济继续萎靡的预期将得到扭转,Q2大概率是本轮业绩底部。从市场表现看, A股市场进行了一定幅度的反弹,我们认为,A股市场仍处于估值修复的上半场,情绪刚从最悲观程度恢复到稍微稳定的状态,景气度抗疫情能力较强的“新半军”板块领先反弹,目前反弹到了3月份华东疫情前的水平,而受疫情影响较大的大消费、金融地产等板块仍在底部,随着疫情继续保持平稳,经济持续恢复,估值修复有望持续推进。海外方面,欧美日经济持续复苏,美股受制于短期超预期的通胀,仍处于筑底过程,或给A股市场带来一些扰动,而欧股日股则已从俄乌战争爆发的底部反弹,显示海外市场也已基本渡过最悲观阶段。

国泰君安证券:成长领旗,消费助攻

成长领旗,消费助攻。预期上修开空间,对后市保持乐观。后市判断战略乐观,战术上尽管会有阶段性的调整和盘整,我们认为经济预期上修,无风险利率下降,风险偏好底部回升的过程还未结束,积极布局股票资产。A股资产顺风局,而美国资产正面临逆风局。周期相位预期的相对变化令A股具有比较优势。重视投资风格从业绩确定性转向业绩高增长。

行业与投资主题:看好科技成长与消费复苏。经济预期上修,风险评价下降,风险偏好上升,选股重在盈利高增长。推荐:1)高景气成长板块:电动车/光伏/风电/军工/计算机信创/数字产业;2)困境反转:汽车零部件/白酒/生猪/酒店;3)港股科技龙头。此外,个股活跃度提升,重视投资主题:汽车智能化/充换电/新材料/虚拟现实/碳通胀/国企改革等。

广发证券:预计北向资金持续净流入,关注“复苏交易”中国优势资产

虽然当前市场交易情绪大幅改善,但在增量资金层面大幅流入的积极信号并不清晰。对于市场,可以较为明确的一点是大多数投资者逐渐走出大跌思维,进入大跌之后的震荡思维,当然反转还需等待更为明确的右侧信号。我们一直认为国内基本面分子端盈利预期拐点是市场反转的首要核心信号。对于外部因素,美股紧缩交易持续,A股预计将维持“以内为主”,负面冲击将较此前明显减弱。

对于当前四大主线“稳增长、高景气、疫后修复、全球通胀”,我们建议心向光明,更倾向于未来行情演绎依然遵循“稳增长兑现,高景气转机”的交易逻辑。需要提醒的是,随着稳增长政策推动,提振消费,尤其是耐用品消费,例如汽车会成为稳增长的重要措施。行业配置建议:汽车、区域性银行、光伏、军工、煤炭、食饮、化工、基建等。

安信证券:在震荡中实现中枢上移

本周A股进一步震荡上行,上证综指从2863点一路回升突破3300点,我们此前反复强调的二季度“龙跃在渊”显现。面向当前市场,我们偏向于分母端的支撑,并反复强调市场正在“逐渐走出大跌思维”,市场有望在接下来的震荡中实现中枢上移。

对于当前四大主线“稳增长、高景气、疫后修复、全球通胀”,我们建议心向光明,更倾向于未来行情演绎依然遵循“稳增长兑现,高景气转机”的交易逻辑。需要提醒的是,随着稳增长政策推动,提振消费,尤其是耐用品消费,例如汽车会成为稳增长的重要措施。行业配置建议:汽车、区域性银行、光伏、食饮、军工、煤炭、化工、基建等。

一键布局

金信行业优选(002256):

本基金聚焦于时代变迁中的科技创新领域,投资于高景气细分赛道中的科技成长领军公司。

该基金荣获海通证券2021三季度3年期及5年期五星级基金称号(发布日期2021年10月2日)。

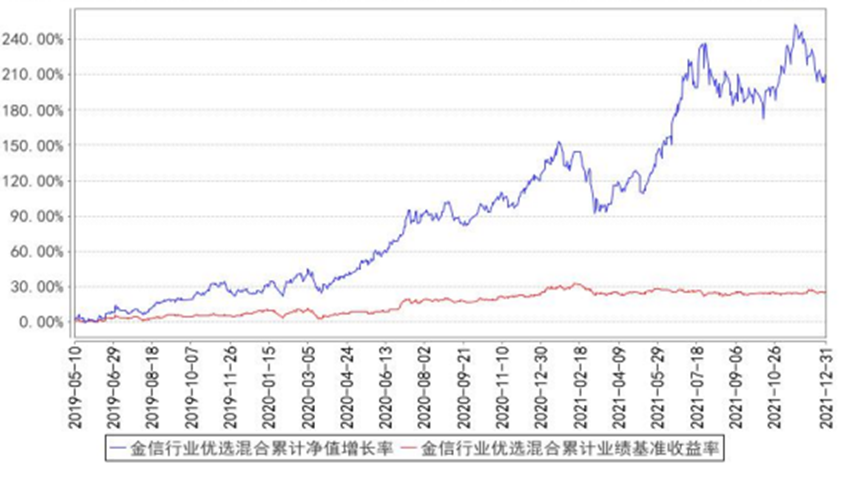

图表5:金信行业优选收益曲线

数据来源:金信行业优选定期报告,wind,截至2021年12月31日

数据来源:金信行业优选定期报告,wind,截至2021年12月31日2019年5月10日,“金信新能源汽车灵活配置混合型发起式证券投资基金”转型为“金信行业优选灵活配置混合型发起式证券投资基金”,基金投资目标、投资范围和投资策略已发生改变,详情请见金信行业优选灵活配置混合型发起式证券投资基金的基金合同、托管协议、产品资料概要及招募说明书。

金信行业优选(产品风险等级为R3,适合于风险承受能力等级为C3、C4、C5的投资者)成立于2016年4月1日,孔学兵自2020年9月29日起开始管理金信行业优选,杨仁眉自2018年8月1日到2020年9月30日管理金信行业优选,刘榕俊自2016年4月1日到2018年8月1日管理金信行业优选。金信行业优选合同生效以来(2019.5.10-2022.3.31)的收益率为138.68%,同期业绩比较基准收益率为16.80%。(收益率数据托管行已复核)金信行业优选2016、2017、2018、2019、2020、2021、2022Q1的业绩分别为-1.50%、0.20%、-34.75%、58.07%、79.08%、34.61%、-21.80%,同期业绩比较基准收益率分别为-1.35%、2.29%、-15.02%、10.61%、15.20%、0.30%、-7.05%。数据来源:金信行业优选定期报告;转型前业绩比较基准:中证新能源汽车指数收益率×50% +中证综合债指数收益率×50%;转型后业绩比较基准:沪深300指数收益率×50%+中证综合债指数收益率×50%。

参考文献:

【十大券商一周策略】成长领旗,消费助攻!A股震荡中枢上移,预计北向资金持续净流入