一进与一退,制剂、原料两头吃:第七批集采二中一,博瑞医药(维权)打出最优解

来源:市值风云

博瑞医药还公告获得世界银行5,000万美元贷款支持,期限长达7年,但利率只有2.35%;低成本的长期资金既可以更好支持公司发展,也说明世界银行对公司质地的认可。

7月12日,第七批国家药品集采在南京开标,炎炎夏日,参选企业热情高涨。

由于疫情导致的延期,本次集采空前拥挤,更有29个产品在6月20日至7月7日之间压线获批。

此次集采药品共涉及31个治疗类别,327个拟中选产品。而风云君一直深度关注的博瑞医药(688166.SH),也有奥司他韦和注射用米卡芬净钠两款产品参与投标。

最新报道,其奥司他韦未能中标,而米卡芬净钠则以最高价中标。

二中一,对博瑞医药意味着什么呢?

奥司他韦虽未中标,但跟自己中标没啥两样

奥司他韦被誉为流感神药,1996年首次合成,2002年在国内获批上市,曾是一款年销售额超60亿(国内)的大单品,但如今高光不再。

01 最低中标价0.99元/片,降幅超90%,中与不中各有利弊

东阳光药(01558.HK)是国内最早生产奥司他韦仿制药的两家企业之一,其产品可威在国内市场一直遥遥领先。

2019年,可威颗粒营业额42.73亿元,可威胶囊营业收入16.61亿人民币,独揽近9成的市场份额。

但客观来说,奥司他韦现阶段技术壁垒并不高,本次集采共有16家企业参与竞争,是竞争最激烈的产品之一。

奥司他韦用药需求主要跟流感密切相关,2020-2021年,受新冠疫情影响,我国并未爆发大规模流感疫情。

也因此,东阳光药可威产品收入连续两年暴跌。其中,2020年实现20.69亿元,同比暴跌65.13%;2021年实现5.55亿元,继续暴跌73.19%。

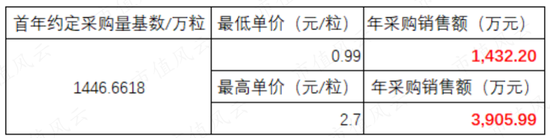

从流传出来的中标价来看,由于势在必得,东阳光药报出了0.99元/粒(75mg)的超低价,而同类产品在医药电商平台上的价格约为13元/粒,降幅超过90%。

除东阳光药外,另外还有9家企业中标奥司他韦。

按照首年约定的1,446.66万粒的采购量、0.99元/粒的最低中标价、2.7元/粒的最高价估算,这10家企业合计拿下的年最高销售额不超过4,000万。

平均下来,每家也就几百万。

从这个角度来看,与其说博瑞医药未能中标奥司他韦,不如说其是其更注重经济效益。

02 其实跟自己中标没啥区别

另一方面,奥司他韦是院内、院外双用药,由于流感爆发的瞬时性和不可预知性,医院多在流感爆发后才大批量采购,届时院外需求也会突然猛增。

根据米内网提供的公开数据,2021年,奥司他韦在国内药店的总销售额约3.52亿元,占比37.8%。可以看出,院外市场同样大有可为。

(来源:米内网)

此外,据业内人士透露,除东阳光药外,其余各家中标企业的原料药一部分是从印度采购,而其他多家是从博瑞医药采购。

因此,博瑞医药虽未能中标,但其实跟自己中标没啥区别。

而流感疫情爆发的不可预测性,也会使得中标单位陷入是否提前生产备货的两难。毕竟,东阳光药连续两年业绩暴跌就是一个活生生的案例。

而今年6月份,南方部分省份突然爆发流感,奥司他韦又一度脱销。

这就要求医药企业需要具备独立自主的原材料供应能力、快速的市场反应能力、充足的供货能力及顺畅的销售渠道。

作为一家贯通了从“起始物料→高难度中间体→特色原料药→制剂”的全产业链医药企业,博瑞医药恰好完全具备这样的实力。

此外,博瑞医药还奉行差异化的产品竞争策略。

目前市面上的奥司他韦产品主要是胶囊和颗粒,均无法满足2周龄-1岁婴幼儿患者的治疗需求、以及1岁-12岁儿童的预防需求。

2022年6月16日,博瑞医药奥司他韦干混悬剂上市许可申请,获得国家药品监督管理局批准并视同通过一致性评价,成为国内第四家获批企业,进一步填补了这一市场空白。

最高价中标卡芬净钠,制剂、原料药两头吃

再来说说中标产品注射用米卡芬净钠。

01 最高中标价,一举拿下20%市场份额,名价量三赢

作为中标的四家企业之一,博瑞医药的中标价格是134.43元/盒,不但高于两家国内同行,还比该药原研厂家日本安斯泰来86.81元/盒的中标价高出不少。

在锁定市场份额的同时,博瑞医药又确保了合理的利润空间。

从下表可以看出,博瑞医药仅用了不到天伟一半的销售量,取得了与其几乎不相上下的销售额。

作为一家从高端原料药向高端制剂持续突围的企业,米卡芬净钠是博瑞医药首个申报仿制药一致性评价,并获得批准的注射剂产品(2021年6月获批)。

目前,国内仅有6家企业取得了该药品的注册批件,技术壁垒还是比较高的。

博瑞医药注射用米卡芬净钠2021年销售收入为203.57万元,占同期营业收入的0.19%;2022年1-3月销售收入为29.30万元,占同期营业收入的0.12%。

在集采之前,国内注射用米卡芬净钠的市场基本被原研及豪森占据。而此次注射用米卡芬净钠的中标,使博瑞医药一举取得近20%的市场份额(中标量口径),这毫无疑问会给博瑞医药制剂业务增长带来巨大的推动力。

注射用米卡芬净钠主要治疗由曲霉菌和念珠菌引起的真菌血症、呼吸道真菌病和胃肠道真菌病感染,主要用于急诊ICU重症患者反复感染、肿瘤放化疗后以及器官移植后免疫低下继发侵袭性真菌感染的患者,被列入侵袭性真菌感染治疗指南。

公开数据显示,注射用米卡芬净钠2020年的全球销售额约为3.39亿美元,其中国内销售额约4.65亿人民币,近年来持续增长。

注射用米卡芬净钠的治疗场景,决定了其主要为院内用药,而目前集采报量预计只占市场真实需求量的20%左右。

以最高价中标,将有利于博瑞医药在低成本快速扩大医院渗透率的同时,进行更加丰富和多元化的临床推广,为股东创造更多的财富。

02 原料药端表现一直不俗

博瑞医药能吃下的市场份额,远不止在制剂端。

作为一家高端原料药起家的企业,博瑞医药的米卡芬净原料药先后通过了美欧日韩等多国认证,同样颇具市场竞争力。

2021年,日本和欧美市场下游客户制剂上市后进入放量阶段,博瑞医药米卡芬净钠原料药需求大增,收入同比增长103.29%,毛利率高达76.23%。

7月12日晚间,博瑞医药还公告称:获得世界银行集团国际金融公司5,000万美元长期贷款支持,期限长达7年,但利率只有2.35%左右。

低成本的长期资金既可以更好地支持公司发展,也说明了世界银行对公司质地的认可。

综上,最高价中标注射用米卡芬净钠对博瑞医药来说当然是利好,可谓名价量三赢。

而未中标奥司他韦对博瑞医药的影响微乎其微,甚至博瑞医药可以将更多精力聚焦到其他高技术壁垒产品,塞翁失马,焉知非福。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>