当前,公募基金总数已经超过1万只。面对数量过多的基金,投资者不免会出现“选择困难症”。这时候,投资者更应该在那些经历过多次牛熊、在更长时间里证明过自己的基金经理中找值得自己委托资金的那几个人。巴菲特曾经说过,如果一个基金经理没有超过十年的投资经验,就很难评判这个基金经理是否真正具有超额收益(Alpha)能力。所以,投资者应该多在老将中找值得你信赖的那个人。

一、投资匠人

从2008年就开始管理产品的国泰基金程洲是名副其实的一位“老将”。他有21年的证券从业经历,超过14年的投资经理年限,他也是市场上资历最深的权益老将之一。

现在程洲做投资像比赛里的那些“老将”参赛,没有太花哨的衣服和装备,就是用自己的方法勤勤恳恳地做好每个比赛中的动作并最终取得非常出色的成绩。

当然,程洲也是一名历史业绩值得称赞的老将。他的代表作——国泰聚信价值,自2013年12月17日管理至今,累计回报379.71%(数据区间:2013年12月17日-2022年6月30日,数据已经托管行复核),且波动率远小于同类中位数。

二、不买核心资产的背后

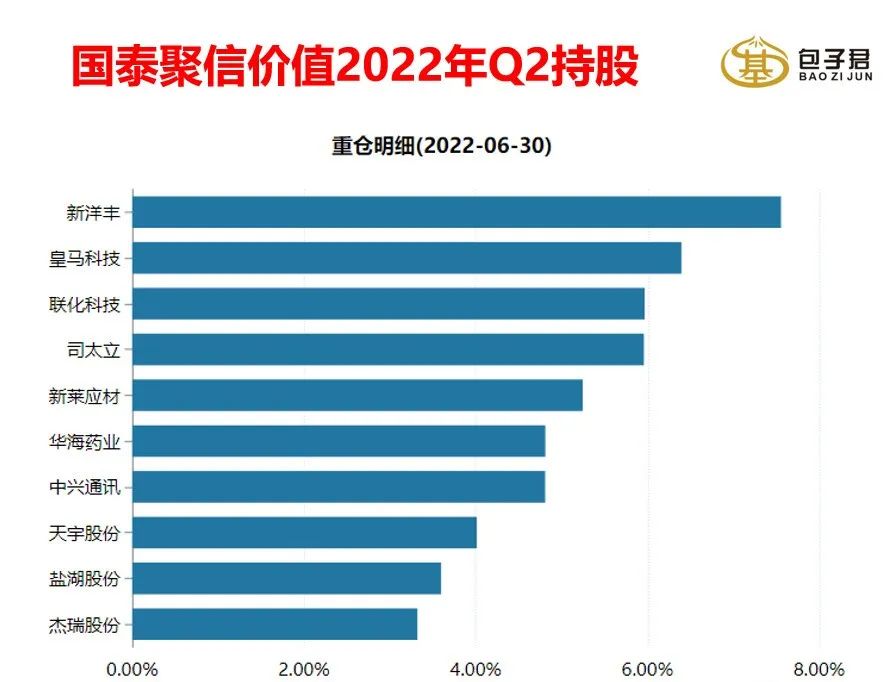

如果我们翻一下程洲管理的基金持仓,可以发现茅指数、宁组合等核心资产基本不会出现在程洲的组合中。他的组合中倒是有不少其他基金经理关注不多的冷门股。

数据来源:基金2022年二季度报告。个股信息仅供分析参考,不代表基金当前持仓,非个股推荐,不构成任何投资建议或承诺。市场有风险,投资需谨慎。

很少持有核心资产的程洲在当前很多投资者季度看好新能源赛道的市场中显得有点另类。程洲坚持认为所有的东西,都要有价格,世界上没有无价之宝,不少核心资产因为受关注多,估值可能就没那么便宜了。用程洲的原话说,“我喜欢买打折的股票,核心资产一定是溢价的,贵的东西我基本上是没有的”。

这里有必要说一程洲的投资理念。

1、坚持左侧价值投资,以坚守“逆向投资”策略见长。

程洲在投资时非常看重估值,更喜欢选择在市场相对忽视的地方获取更加优质、便宜的筹码。程洲还喜欢在那些跌幅较大的行业中寻找可能出现困境反转的投资机会。

程洲并不是喜欢追热点的基金经理,人多的地方,他一般都不会去的。这是他很少买核心资产的重要原因之一。可以说,不愿意用持有人的钱冒险是这位老将身上良好的品质之一。

2、善于挖掘冷门牛股

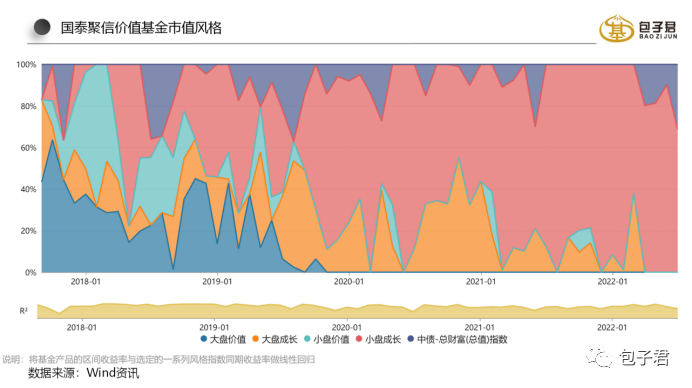

程洲似乎喜欢在大多数人没注意到的地方选出又便宜又好的公司,这一点从国泰聚信价值最近几年偏小盘成长的市值风格也可以看出来。而从历史业绩来看,程洲也确实很善于挖掘冷门牛股。

具体到选股方法上,程洲选股时会主要关注行业龙头、自由现金流好和估值低这三个标准。

第一,行业龙头。在绝大部分行业中,行业龙头的市占率进一步提升,行业地位越来越稳固的概率是最大的,程洲会选择细分行业的龙头作为投资标的。

第二,自由现金流好。程洲会分析企业的自由现金流,并通过自由现金流分析,来找出公司的优势或者是弱势。同时再结合资产负债表,来分析整个公司的财务的安全性。

第三,好的价格,程洲希望买到估值更低的品种。

三、2022年下半年看好的投资方向

展望2022年下半年,程洲看好的投资方向主要包括以下四个方向:

1、基建方向。

从经济维度看,稳增长是下半年重要的基调。今年政府工作目标看起来完成难度比较大,下半年可能会出来很多稳增长的政策。从微观的数据上,政府投资还没开始发力,一方面可能由于项目的筹备需要一定时间,另一方面,项目的立项、资本金,专家的到位也需要时间。下半年,政府投资应该会开始兑现。政府的基建投资方面,分为两个方向:一个是老基建,如城市管网、地下管网、铁路建设;一个是新基建,如信息高速公路的建设。

2、避险消费、医药行业。

消费和医药板块在过去的一年经历了很长时间的调整,算是比较冷门的赛道。这里有很多公司值得挖掘,毕竟医药和基础消费都是有刚需在的。同时在美联储加息之后,流动性开始收紧,投资者对经济的衰退产生更多担忧之后,消费和医药这两个对需求相对稳定的中游制造行业可能更受投资者关注。

3、消费电子、5G等可能出现困境反转的方向。

随着一些上市公司下修订单,以及投资者对业绩的担忧,消费电子今年以来表现比较差。但程洲觉得这个时候可能是消费电子板块一个比较好的左侧买入机会。虽然消费电子行业增速会放缓,但是消费电子是一个供给创造需求的行业,像一些元宇宙相关的硬件设备,尤其是像苹果这些公司发布产品,还是会带动一些需求的。消费者对娱乐和便利通讯的需求是无止境的,如果有新的技术,带来新的产品,消费电子行业的需求还是在的。虽然消费电子行业的总体行业增速并不快,但是结构性的细分赛道还是有机会的。一些趴在底部且市场对其没什么期望的公司应该还有机会,比如AI、VR、元宇宙相关的硬件设备、5G通信设备公司。

4、专精特新领域的隐形冠军。

这些公司没有太明显的赛道属性或行业属性,规模不大,分布在各个行业中。很多公司在细分行业中有很强的竞争优势,在国产化替代、渗透率提升、产品档次提升等方面的向上冲劲很强。这些小公司的研究难度会大一些,且也是阿尔法很重要的来源,这里面会有很多公司能够走出来。

风险提示:观点仅供参考,不构成投资建议或承诺。基金有风险,投资需谨慎。国泰聚信价值优势成立于2013/12/17,程洲自成立之日起管理至今,该产品A类份额2014-2021年业绩/比较基准(%):45.41/41.16,31.78/6.98,10.90/-8.16,13.46/17.32,-25.78/-19.66,60.25/29.43,66.75/22.61,21.66/-3.12。数据来源:基金定期报告,数据截至2012.12.31。我国基金运作时间较短,过往业绩不代表未来。以上基金属于混合型,预期收益和预期风险高于货币市场型和债券型,投资者购买前请详阅基金法律文件谨慎投资。