上市前先分红3.6亿,IPO再募资16亿搞经营,未来穿戴:我的是我的,你的也是我的

来源:市值风云

增收不增利已经出现,但基本面还不算差。

作者"春晓

编辑 |小白

风云君曾在《新三板挂牌一年后“带病”转投科创板:倍轻松,报表简单,公司“不简单” | 科创板风云》中,分析过主打眼部按摩仪的倍轻松(688793.SH)。

最近,另一家主营颈椎按摩仪公司,未来穿戴健康科技股份有限公司(简称“未来穿戴”)也递交了招股书,准备向创业板IPO发起冲击。

说到未来穿戴老铁们可能不太熟悉,但说到王一博代言的SKG颈椎按摩仪,想必大家会有些印象。接下来,咱们就来看看,这家卖按摩仪的公司有哪些有意思的事吧。

上市前突击分红3.6亿,IPO计划募资16亿

1创业半路转型按摩椅,冲击IPO只用了六年

2007年,刘杰、徐思英夫妇出资100万元,在广东顺德成立了未来穿戴的前身——佛山狮开生活电器有限公司。

不过,在成立后的十年里,公司主业都和颈椎按摩仪没什么关系。从名称就能看出,公司当时主营各式小家电产品的研发、生产与销售。

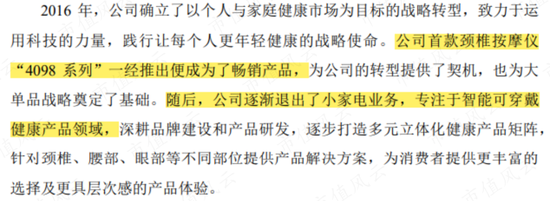

2016年,未来穿戴开始向个人与家庭健康市场转型,推出了首款颈椎按摩仪,并逐渐退出了小家电业务。

也就是说,刘老板夫妇经营小家电业务十年后,半路转做颈椎按摩仪,从第一款颈椎按摩仪诞生,到冲击创业板IPO,用了六年时间。

所以,这会是一个厚积薄发的创业励志故事吗?老铁们别急,接着看。

2上市前突击分红3.65亿,转头又是募资又是补流

创业故事励不励志暂且按下不表,从招股书来看,刘老板夫妇这“左手突击分红,右手募资补流”的操作玩得倒挺溜。

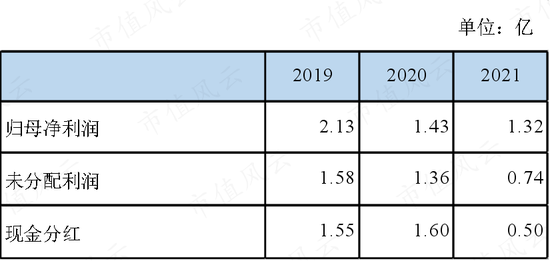

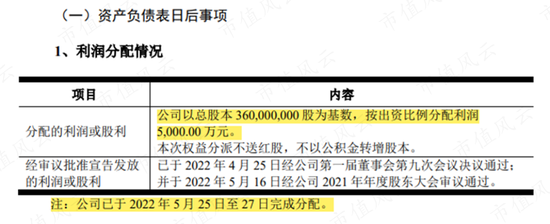

2019年-2021年连续三年,未来穿戴现金分红合计3.65亿,相当于把这三年实现的4.88亿净利润的75%拿来分红。

其中,2021年,未来穿戴分红的这5,000万,更是在2022年5月即递交招股书前夕才突击完成。

自打公司创立以来,刘老板夫妇就拥有绝对的控制权,目前二人合计持有未来穿戴94.5%的股权。也就是说,未来穿戴这3.65亿分红几乎都进了刘老板夫妇二人囊中。

前脚刚分完红,刘老板转身便向资本市场伸手要钱。此次IPO未来穿戴拟募资16亿,其中2亿将用来补充流动资金。

不过,未来穿戴的账上不但不缺钱,甚至还很富裕。

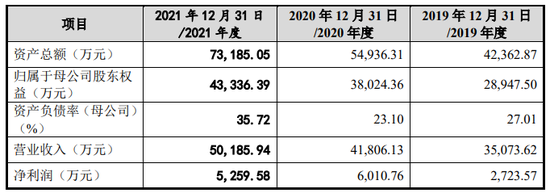

截至2021年底,公司账上共有7.29亿货币资金(包括交易性金融资产),占总资产的七成。除此之外,未来穿戴没有1分钱借款,自由现金流也较为充裕。

在资金很富裕的情况下,刘老板还要左手现金分红、右手募资补流,这不是变相拿股民的钱给自己发红包吗?

增收不增利已现,研发投入远低于销售费用

1增收不增利,三年砸5亿销售费用

说完了故事,咱们来看看公司经营得如何。

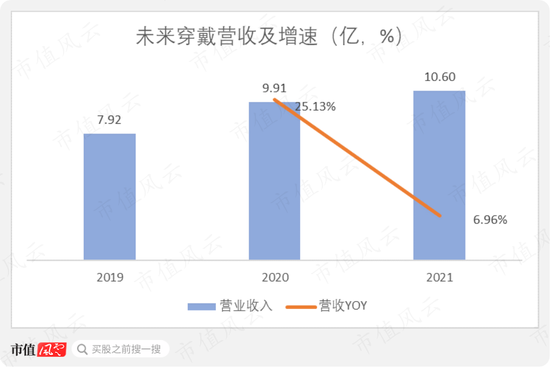

整体来看,未来穿戴的营收呈增长趋势,2021年,未来穿戴实现营收10.6亿,同比上升6.96%,较2020年营收增速有所放缓。

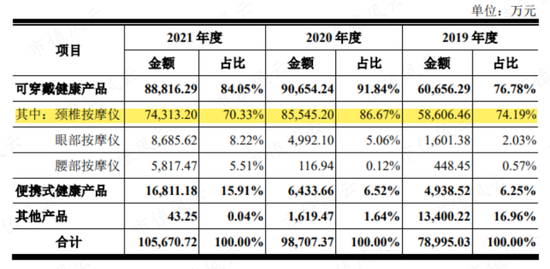

公司的产品主要分为:可穿戴健康产品、便携式健康产品和其他产品。其中,可穿戴健康产品又可分为颈椎按摩仪、眼部按摩仪、腰部按摩仪,而颈椎按摩仪作为核心产品贡献了七成以上的营收。

便携式健康产品则主要包括按摩披肩、筋膜枪等,其他产品主要为小家电产品,2021年该领域营收近乎降至零。

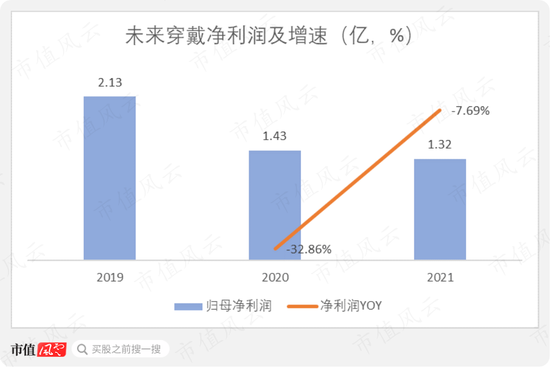

营收虽然逐年增长,未来穿戴的净利润却连连下滑。

2020年,未来穿戴实现归母净利润1.43亿,同比下滑了32.86%。2021年,净利润继续下滑至1.32亿,同比下降7.69%。

具体来看,这主要与三项费用增加有关。一方面,未来穿戴在2020年、2021年分别实施了合计1.43亿元股份支付。

剔除股份支付的影响后,2021年,未来穿戴的净利润约为1.81亿,仍然同比下滑24%。这么看来,公司确实陷入了增收不增利的窘境。

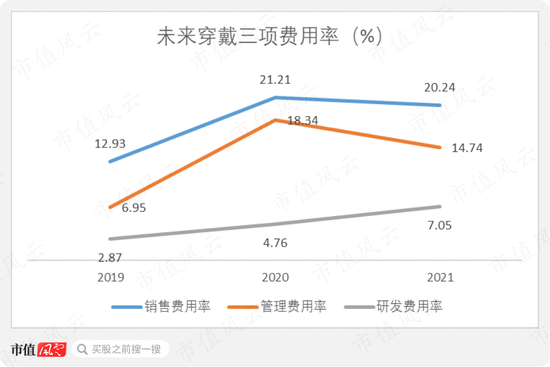

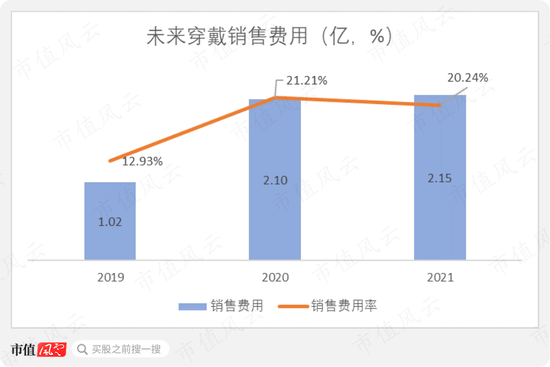

另一方面,则与未来穿戴向销售费用大笔砸钱有关。2020年,未来穿戴的销售费用为2.1亿元,相比2019年的1.02亿直接翻番,销售费用率也由12.93%迅速上升至21.21%,2021年基本保持了这一投入规模。

这么算来,2019年-2021年三年,未来穿戴往销售费用上砸了5.27亿,要知道,这三年公司的归母净利润总共才4.88亿。

其中,销售费用的近八成均用在了市场推广和广告宣传上。2020年,未来穿戴签下了流量明星王一博,并通过李佳琦直播带货、赞助《乘风破浪的姐姐》等综艺节目来提升知名度。

(来源:SKG官网)

2颈椎按摩仪销量下滑,核心技术团队是临时组建的?

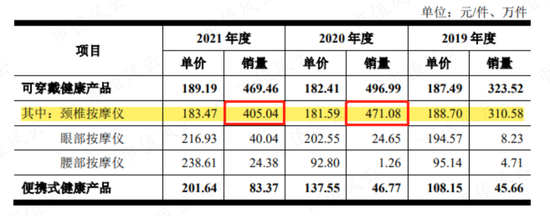

值得注意的是,2021年,未来穿戴的营收虽然在增长,但主打的颈椎按摩仪销量已经出现下滑。

2021年,颈椎按摩仪的销量由471万件下降至405万件,同比下滑14%。未来穿戴转而推出眼部和腰部按摩仪新产品,尝试开发出第二条增长曲线。

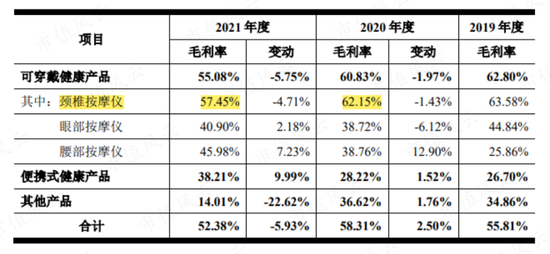

同时,2021年公司新推出的机械揉捏式颈椎按摩仪销量较高,但毛利率低于其他系列产品,也将颈椎按摩仪的毛利率拉低了近5个百分点。

有意思的是,未来穿戴的核心技术团队看起来更像是临时组建的。

公司的核心技术人员共有5人,除了刘老板之外,还有吴文新、谢广宝、余林蔚、曹锋铭四人。

然而,这四人的入职时间最早在2019年12月,最晚则是2022年1月才入职。

换句话说,2019年,未来穿戴在只有刘老板一位核心技术人员的情况下,单单颈椎按摩仪就轻松拿下了近6亿营收,而刘老板的简历看起来也没啥研发的背景。

另外,未来穿戴虽然一再强调以科技创新为核心驱动力,截至2022年5月31日共有1,376项专利,不过发明专利仅有48项,实用新型专利999项,另有288项是外观设计专利。

而且,仅有的48项发明专利中多项与按摩仪并无关联。

而坐拥千余项专利的未来穿戴,其研发投入三年也不过1.45亿,仅有销售费用的四分之一。

经销模式为主,净利率高于倍轻松

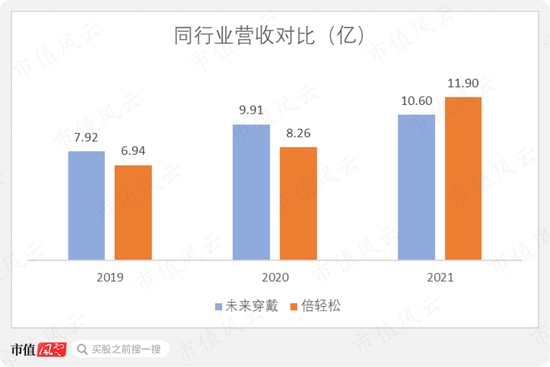

最后,风云君将同行业的倍轻松和未来穿戴对比一下,看看是谁更胜一筹?

从营收规模来看,二者较为接近,2021年倍轻松实现11.9亿营收,反超未来穿戴。

从产品结构来看,倍轻松以眼部按摩仪和颈部按摩仪为主,还有头部、头皮按摩仪等产品。

从产品售价来看,倍轻松的价格较高。根据招股书,2019年倍轻松颈部按摩仪的均价在728元/台,同期的未来穿戴的颈部按摩仪则是188元/台。

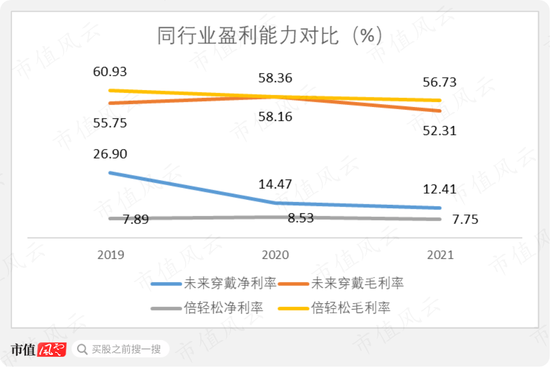

从毛利率的角度来看,倍轻松略高于未来穿戴,主要是二者的销售模式不同,倍轻松以直销为主,而未来穿戴九成以上营收均来自经销,直销渠道的毛利率更高。

而倍轻松的净利率却比未来穿戴低5个百分点,这同样与销售模式有关,由于倍轻松以直营模式为主,线下门店运营等开支较大,而主打经销模式的未来穿戴则省去了这笔开支。

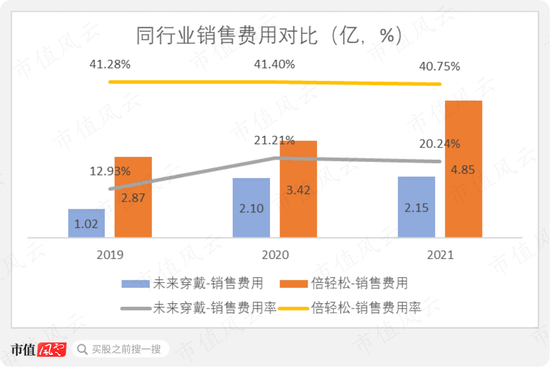

具体来看,倍轻松的销售费用投入远高于未来穿戴,销售费用率也高达40%左右。

2021年,倍轻松也加大了推广费和广告宣传费的支出,两项费用也达1.55亿,这主要是当年倍轻松签约了另一流量明星肖战,来为产品代言。

(来源:倍轻松官网)

最后需要指出的是,未来穿戴的宣传物料中,对SKG产品自称“骨伤及疼痛康复专家联合研发”,暗示对颈椎疼痛等疾病有效。但是,按摩仪并不属于专业的医疗器械,只是保健放松,很难说有治疗作用。

此外,未来穿戴的产品也出现过消费者烫伤的情况。

炒股开户享福利,入金抽188元红包,100%中奖!

炒股开户享福利,入金抽188元红包,100%中奖!