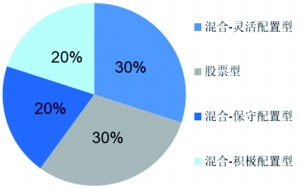

高风险基金组合配置

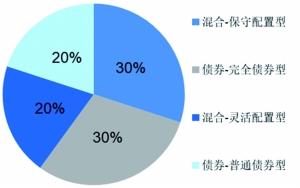

中风险基金组合配置

4月底以来,在复工复产推进、流动性宽松、市场悲观情绪平复等因素的推动下,权益市场整体见底上行,以家用电器、食品饮料为代表的消费板块,以及汽车及零部件、光伏产业链、新能源等为代表的高景气成长板块经历了上一轮调整后在5、6月均有所回暖,但情绪驱动为主的市场反弹需要过渡到基本面支撑的逻辑下才可持续,下半年股市系统性风险不大,波动难免。债市方面,上半年债券市场短端利率受益于资金面宽松有所下行,长端利率窄幅震荡,下半年对长端利率维持震荡格局的判断,但预期波动幅度会较上半年有所放大,信用分化格局仍会延续。在宽货币向宽信用切换的宏观背景下,信用风险有望得到一定缓释,信用品种仍是优质选择。

大类资产配置

基于当前市场环境,在基金投资策略上建议适度均衡,攻守兼备,不激进却也不失主动。各类型基金具体配置建议如下:高风险基金组合可以配置30%的主动股票型基金、20%的混合-积极配置型基金、30%的混合-灵活配置型基金以及20%的混合-保守配置型基金;中风险基金组合可以配置20%的混合-灵活配置型基金、30%的混合-保守配置型基金、30%的债券-完全债券型基金以及20%的债券-普通债券型基金;低风险基金组合可以配置20%的混合-保守配置型基金、50%的债券-完全债券型基金以及30%的货币市场基金或理财型债基。

权益类开放式基金:可增加均衡型底仓品种配置

2021年以来,市场风格几经转换。今年年初成长风格不再占优,价值风格迎来久违的行情,地产、银行、基建等稳增长板块成为市场主力;5月利好政策相继出台,市场情绪企稳,成长股引领市场大幅反弹。

基于疫情防控进展顺利、政策托底经济、海外局势没有进一步恶化的前提下,随着国内复工复产以及稳增长等利好政策出台,推动经济景气度边际改善。股市由情绪修复驱动,将逐步过渡到基本面回升支撑行情的上涨。下半年市场向下的系统性风险不大,但波动仍有可能延续,不排除投资机会的扩散和市场风格的切换。

在基金策略方面,第一,在投资主线尚未明朗之际,可增加均衡型底仓品种的配置。第二,随着下半年经济逐渐企稳以及企业盈利增速反转,和上半年相比投资机会有望增多,在均衡配置的基础上可加强灵活应对能力,关注投资管理能力得到较为充分检验、操作风格灵活的基金,尤其是随着投资机会的扩散、行业投资机会的此消彼长,行业轮动能力可加强关注。第三,可关注逆向风格的产品,一方面,在市场底部区域,优秀的逆向风格基金经理可根据行业敏锐度提前布局潜力板块,利用这一优势前瞻性把握投资机会;另一方面,逆向风格的产品也可以起到差异化组合配置、降低波动的作用。第四,在行业主题基金上,重点关注具有估值性价比且基本面有望边际改善的消费领域以及景气度延续高位的新能源行业,在相关主题基金的筛选上,考虑板块内细分领域的结构分化,建议优选阿尔法获取能力更强的主题基金。

固定收益类基金:增配“固收+”基金 适度降低纯债配置

债券市场当前利率水平处于偏低位置,高等级信用利差较窄,短期存在调整风险,但伴随调整市场也将迎来不可多得的波段操作机会,紧密跟踪基本面与相关政策,灵活应对。下半年经济复苏方向相对明确,但复苏斜率可能较缓,建议下半年增加对“固收+”基金的配置,尤其是具备适度交易属性、风格相对平衡的产品,适度降低纯债配置。

在“固收+”产品中,建议关注具备适度交易属性且胜率较高、权益风格相对平衡的“固收+”产品,在增强收益的同时平滑波动。纯债基金方面,建议关注久期相对灵活的产品,同时可以考虑配置部分转债策略相对保守的一级债基作为组合收益的基本盘。

QDII基金:精选赛道适当布局

下半年港股市场具备基本面支撑,但也面临海外流动性隐忧。港股估值仍在历史底部附近,回撤一年有余已相对充分地消化了利空,下行空间有限。此外,内地与香港ETF互联互通正式启航,为港股带来中长期改革红利。建议关注政策环境向友好转变且估值折让明显的科技互联方向、保持景气度且受政策提振的汽车及新能源车产业链主题;从胜率角度,关注确定性较高的金融及国企主题方向。

预计至少在三季度内以美国为代表的全球成熟市场仍存较大下行风险。不过,从分散投资角度,QDII主题基金所在的细分赛道可酌情关注。其中,中概股当中的科技互联方向受益于政策环境向友好转变,且优质龙头的业绩增长和估值匹配度上的相对优势仍较为明显;医药行业历经一年多回调,估值性价比具备吸引力,尤其中资企业创新属性突出,下半年整体业绩有望实现较高增速。