“黄金赛道”“永远的机会”......这是医药板块曾经在A股留下的烙印。然而“风口”轮流转,不知不觉间医药股已低迷了一年多,估值和机构配比双双创出近十年新低,龙头白马股也一度纷纷创出阶段新低!不过好消息是,“三重底”之后,部分细分赛道望迎来复苏,医药股也重返券商重点推荐行列。那么,是时候该上“医药号”这趟车了吗?

公募基金医药持仓比例,已创2013年以来的近十年新低!而且,公募基金对医药配置意愿持续低迷已超一年!医药行业估值已不到25倍,处于行业近十年来相对低位区域。

医药这个昔日被市场竞相追捧的黄金赛道,自2021年7月以来持续回调,当下已被贴上了“估值底”、“机构配置底”等一系列标签。

与此同时,医药股的投资价值也被券商反复推荐给公募基金等机构投资者。

4月以来的反弹,新能源势头凶猛,那么谁会成为其接棒者,会是医药吗?三季度,机构会加大配置医药股吗?我们是否该准备上车呢?

阴差阳错的创新药ETF坚守者

2020年4月10日,银华基金创新药ETF正式上市。当日开盘价1.043元,收盘价为1.028元,最低价为1.021元,全天成交超过12亿元。

投资者老王(化名)则是在当日“小试牛刀”,购入了上千份。

在老王的记忆里,那时的医药正是牛市,被不少忠实粉丝称为“永远的机会”,那时市场流行一句话:如果说医药板块是A股的黄金赛道,那么创新药就是黄金赛道中的核心资产。

不负所望,在随后的4个月,创新药ETF成交价格于当年8月6日触摸到了上市以来最高点1.638元。不过,老王并没有选择卖出,医药向来是牛股的集中营,还想等等看。

Wind数据显示,截至2022年8月10日,4860只A股自上市以来股价涨幅排名前十五只股票中,共出现了云南白药、片仔癀、长春高新和恒瑞医药四只医药个股。

也许是买入的份额并不多,老王渐渐遗忘了账户中的创新药ETF,阴差阳错地成为了一名持有创新药ETF两年多的坚守者。

截至2022年8月10日,创新药ETF的收盘价为0.975元,老王的这笔投资已产生了亏损。不过,面对医药股自2021年下半年以来的持续调整,超过一年的创纪录低迷周期,面对当下医药股持有者的脆弱心态,坐了三波过山车的老王却并不担心。

“除了当下热门赛道新能源外,我觉得长期看医药始终都是朝阳产业,只是现在并不是风口”,老王告诉记者。

对于当下的创新药,融通医疗保健基金经理蒋秀蕾接受电话采访表示,“创新药之前受到市场、机构的关注,主要是大家看到药企有明显的产出效应。但是,后面市场发现创新药也会受医保谈判降价的影响,此外,市场也担心创新药的持续研发、产出能力。现在市场对创新药的看法过于悲观,因为创新药从研发到产出,需要时间成本,但该有的成果总会有的。”

博时基金权益投资三部基金经理张弘在微信上表示,目前A股投资者正在第一次完整地经历创新药投资周期。“过去,我们认为创新药行业可能不具备周期性,会延续迅猛向上的发展势头。比如,2017年中国加入ICH,也使我们对创新药投资保持比较乐观的态度。当时,我们预估中国创新药会在5-10年的时间里走向世界”。

在张弘看来,基于上述预期,中国的创新药投资出现了两个发展周期,包括实业上的周期和投资上的周期。第一是实业上的周期,中国真正的创新药崛起需要一个过程,在发展过程中往往会出现各种波折。第二是投资上的周期,鉴于创新药市场预期良好,导致短期的泡沫,2020年创新药市场泡沫到达顶点,2021年创新药投资开始回落,后面导致了市场情绪的悲观。在国内需求状态下,创新药投资依旧是大的趋势。只是目前创新药是一个周期成长股,正在经历一定幅度的回调。最近,全球的创新药资产都在缩水,美股创新药也经了历史上最大的回调。

公募配置医药比例已创近十年新低

Wind数据显示,2022年上半年,TMT、金融地产和医药进入了主动偏股型基金减持的主力名单。从减持幅度来看,医药仅次于电子,成为减仓榜的第二位。

中信证券医药研究团队整理统计显示,截至2022年二季度末,全部基金中医药股持仓占比为10.3%,同比及环比分别下降4.58个百分点、1.53个百分点。主题医药基金中医药股的持仓占比为96.95%;扣除医药基金后,市场整体的医药股持仓占比为6.03%,同比及环比分别下降4.29、0.73个百分点,为2013年以来历史最低点。

兴业证券医药研究团队此前曾撰文表示,回顾来看,剔除医药基金的医药股持仓占比于2021Q4降到历史10年的底部水平,在2022Q1相对稳定后于Q2环比进一步下行。

毫无疑问,上述一连串的数据表明,医药板块总体处于超配,扣除医药基金后处于低配,远低于2014峰值持仓比例20%的水平。

“确实,券商那边在提醒我们机构对医药的配置很低了。”某公募基金经理电话中向记者表示。

而中信证券医药研究团队的进一步研究显示,医药板块基金持仓已达历史底部,疫情防控背景下相关热点领域与业绩增长确定性较高的CXO、医药器械和医疗服务等领域的配置较为集中,但整体估值中枢同比已经大幅下移,处于近几年的估值最底部。

从个股来看,公募基金医药重仓持续聚焦龙头。2022年二季度末,公募基金重仓医药个股数为207只,较2022年一季度末减少41只。2022年二季度末持有基金数最多的前三名股票为:药明康德(维权)、迈瑞医疗、爱尔眼科,机构抱团现象依旧明显,超过100只基金持有的股票共计13只,超过50只基金持有的股票共计23只;持有市值最多的前三名股票为:药明康德、迈瑞医疗、爱尔眼科,排名与持有基金数最多的前三名股票一致;从持股占流通股比例来看,2022年二季度末基金持仓占流通股比例前三名股票分别为:九州药业、采纳股份、泰格医药。机构持有流通股比例较大的公司多为行业龙头企业,以及受国内政策变动影响较小、国际化程度较高的中型企业。

资料来源:wind,中信证券研究部

资料来源:wind,中信证券研究部与此同时,选择减持医药股的还不仅仅是公募基金,北上资金也选择了一致的动作。来自兴业证券策略团队的研究发现,对比二季度,主动偏股型基金和北上资金对各行业的加减仓比例来看,公募和外资均选择了同步减仓医药、银行、电子板块中的细分行业较多。

公募医药持仓低迷超1年

公募基金对医药股配置创出新低,背后是医药股的持续低迷。

众多机构偏爱的药明康德(SH603259,股价94.51元,市值2795亿元),自2021年7月1日股价在160元/股上方上演一日游后,开启了下跌模式,今年2月中旬最低逼近80元/股,区间最大跌幅超过了47%。截至2022年8月11日,该股的收盘价为94.51元/股。

千亿疫苗龙头智飞生物(SZ300122,股价99.02元,市值1584亿元),曾在2020年不到一年半的时间里大涨3.74倍,并于2021年5月17日盘中一度刷出了230.69元/股的历史新高。如今,尽管8月11日大涨6.55%,这只曾经的牛股当日收盘价也只有99.02元/股。

持续的回调也反映出机构对医药股不断减退的热情。

融通医疗保健基金经理蒋秀蕾在电话中向每日经济新闻记者表示,“分析过去10年医药板块的机构持仓,配置意愿明显低迷的大概有4个时间段:一是2010Q3至2011Q1,二是2014Q1至2014Q4,三是2016Q3至2017Q3,四是2021Q2到当前。”

那么,从上述时间段来看,2021年二季度以来,公募基金对医药配置意愿低迷已超一年,且持续的时间已超过前三次。

蒋秀蕾进一步分析称,“总结来看,历史上前3次低配的原因并不完全一致,但是大部分时候政策起到了至关重要的作用。”

在基金经理蒋秀蕾看来,第一阶段为:2010Q3-2011Q1,基金配置意愿低主要因为“双信封”为代表的招标限价政策。在此之前,2009年医保目录扩容带来了医药板块业绩整体加速,同时伴随全基医药持仓从不足5%快速提升至接近15%。而2010Q3安徽“双信封”的执行,开启了制度化的招采降价,引发市场对医药行业盈利信心的受挫。

第二阶段为:2014Q1-2014Q4,主要原因是高持仓集中度背景下的市场风格切换。医药自2012年起经历了一轮明显的配置提升(主要原因是招标限价政策纠偏以及卫生部投资政策推动,医药板块业绩自2012Q1见底快速回升)之后,全基的医药持仓水平已经达到了17%左右的历史极高值,而此时大盘逐步进入牛市环境,医药在当时仍然属于防御型板块,配置偏好开始快速下降。另外,2014年针对医药领域的打击商业贿赂也可能有一定原因(由GSK商业贿赂引发)。

第三阶段为:2016Q3-2017Q3。这一阶段是系列改革政策密集出台的阶段,同时叠加2015年以后医药板块利润增速边际有所下行。这期间的政策主要包括“两票制”、取消药品加成、一致性评价等等,对医药行业,尤其是流通、制药板块造成了一定负面影响。同时,这期间也是周期股表现较好的阶段,医药配置水平持续下降。

第四阶段为:2021年的5月份至今。主要原因有几个方面:一是前期整个医药板块涨得比较多,也需要消化涨得过快的估值;二是,这两年市场把关注的焦点更多地放在新能源赛道上,医药行业的热度也有所降温;三是,疫情的出现加速了医药的行情,投资者对疫情常态化这一现象也有了更多的认知。

博时基金权益三部基金经理张弘认为,2016年、2018年,医药板块经历了行情低迷的阶段。2016年的主要原因在于板块短期逻辑不清晰。经历了2015年的互联网医疗+精准医疗的行情之后,医药直到2017年才重新找到新逻辑——创新升级。而2018年是由于医保局推行“带量采购”,市场对医药板块的长期空间出现争议。但市场在2019年马上聚焦于医疗创新+消费的大逻辑,板块重新回到上涨的趋势。

尚待东风:政策催化剂

而备受市场热议的是,除了“机构底”,医药股正在经历的还有估值底。

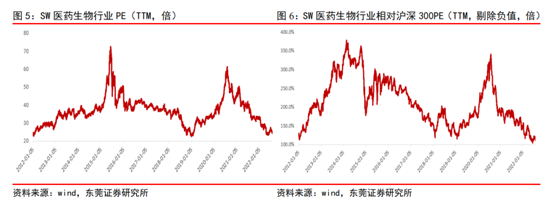

数据统计显示,近10年以来,申万医药整体板块估值中枢是37.62,最高值为2015年6月12日的74.37,最低值为2022年5月24日的22.66。

东莞证券医药研究团队的统计显示,截至2022年8月5日,SW医药生物行业整体PE(TTM,整体法,剔除负值)约24.6倍,低于行业2012年以来估值中枢,位于67%的分位;相对沪深300整体PE溢价率为115.2%,处于行业2012年以来相对沪深300溢价率中枢的54%分位。目前估值处于行业近十年来相对低位区域。

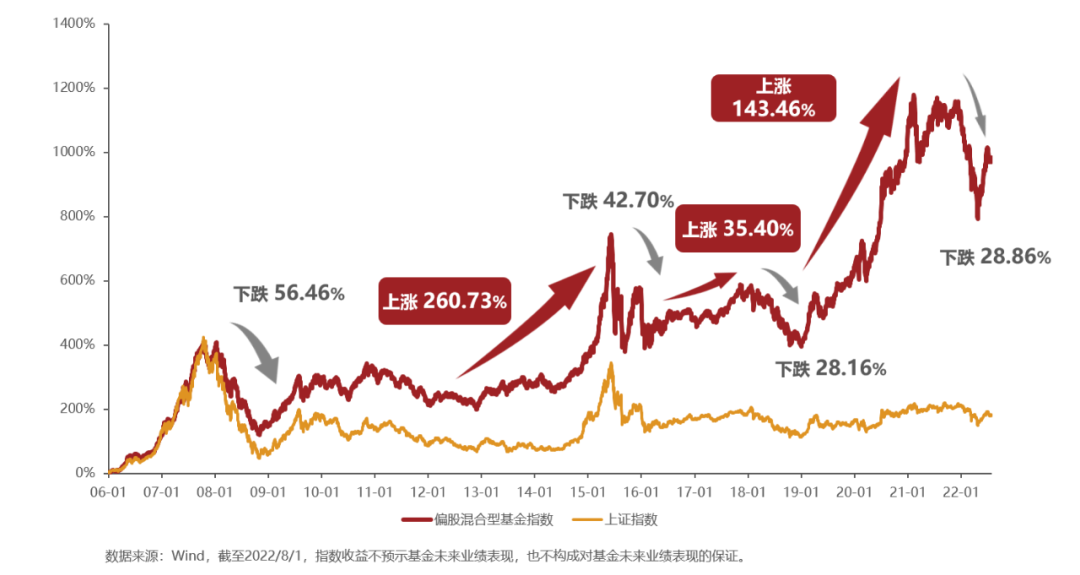

二级市场上,医药行业经历了2019和2020两年牛市后,2021年以及2022年1-7月医药指数涨跌幅均为负值,为-23.1%。就单月表现来看,2022年以来申万医药指数也是涨少跌多,6月申万医药指数有所回升后,7月申万医药指数下降7.5%。

某券商资深医药分析师在微信上告诉记者,“我觉得现在医药确实是属于一个比较低估的时候,可能缺一个比较明显政策催化剂,但是从绝对的股价来说,从估值,从机构配置的比例来看,都是比较低的。”

上车往哪里开?

现在医药股身上叠加的是“三重底”,这是不是意味着我们可以准备上车了呢?如果可以上车,目的地又该驶向哪里?

东吴证券分析师朱国广认为,目前主流市场策略分析大都看好医药板块,主要原因是医药板块及其估值均处于近十年低位,宽基虽然有所加配医药板块,比例仍然有限,主要原因是消费医疗、科研服务板块估值较贵等。三季报行情与估值切换有望迎来共振。

蒋秀蕾则告诉记者,“如果跟历史上做对比,从整个季度的维度来看,医药行业一共是有六次超配。六次超配主要的原因归属来自于行业整体的景气度的向上,还有自身的刚需属性带来的熊市避风港效应,比如说2008年的第二季度还有2015年的第二季度;第三个就是供给侧的大繁荣带来的高景气度和个股的增多。比如说2012年的第二季度和2019、2020年这两年。这六次超配也带来了行业自身的高估,但是医药行业跟消费品行业不同的是,有政策持续长期的影响因素。从现在往后看,医保局带量采购等政策对于国内医药行业影响越来越常态化。”

纵观最近几年医药股牛市,投资者会发现其投资逻辑的主线,就是抓住主赛道的头部公司,而2021年下半年以来,个股性价比显得更为重要。2022年6月开始,医药的修复过程似乎已经开启,但并不乐观。

未来医药投资可考虑四条主线,蒋秀蕾则是认为,第一条是政策,比如,中药,目前很多国企改革的标的集中在中药板块。过往,中药主要逻辑是提升估值,中药板块整体性的盈利增速并没有明显改善。现在来看,中药中的一些细分赛道出现了明确变化,比如中药配方颗粒、明星中药单品,未来业绩增速有望提升。

第二条是科技,目前反弹比较多的是小市值、大单品的公司。国内A股市场,创新药逐步从先前过于悲观的预期当中舒缓过来,目前已经出现了拐点。从中长期来看更关注,平台型、服务于创新药的公司、公司产品管线和大单品能够符合未来发展方向的公司。

第三条线是成长,也是最近医药反弹的主力,包括CXO、科研赛道眼科这样的耗材、医疗新基建。

第四条主线是复苏,比如流感疫苗、特色医疗服务、特色生物药等。这些品种先前估值比较低,有估值提升的需求。

博时基金权益投资三部基金经理张弘也告诉记者,“目前来看,大白马的新老变换带来了整个医药行业的活力,同时也充分反映了中国经济的活力。”

张弘称,“未来,我们认为医药投资主要有以下几个方向:一是医疗消费,符合历史发展,包括中药消费品、个人护理等,符合中等收入群体普遍能消费得起的消费。此类消费的崛起同样会带来整个医药行业的机会;二是需要关注真正本土科技创新的含量,或者是一些国产替代配套的产业,比如中高端制造、精密制造等;三是中国医药制造优势,如CXO里面的CDMO,包括一些低端制造,像原料药和简单耗材等”。

张弘预测,在这三个方向上很可能会出现好的公司,能找到符合投资预期的未来5年的白马股。

每日经济新闻

高级记者李娜

炒股开户享福利,入金抽188元红包,100%中奖!