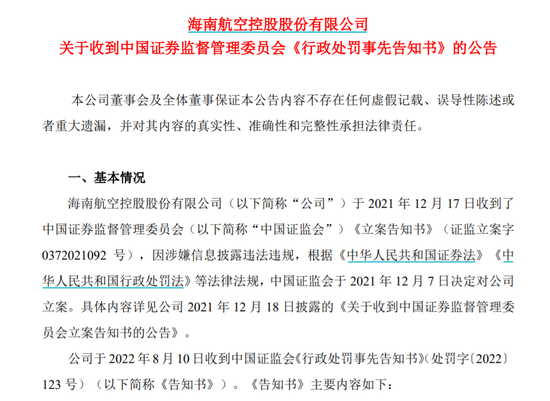

进入2022年,最大“退休潮”来袭,引发了人们对养老的热议。

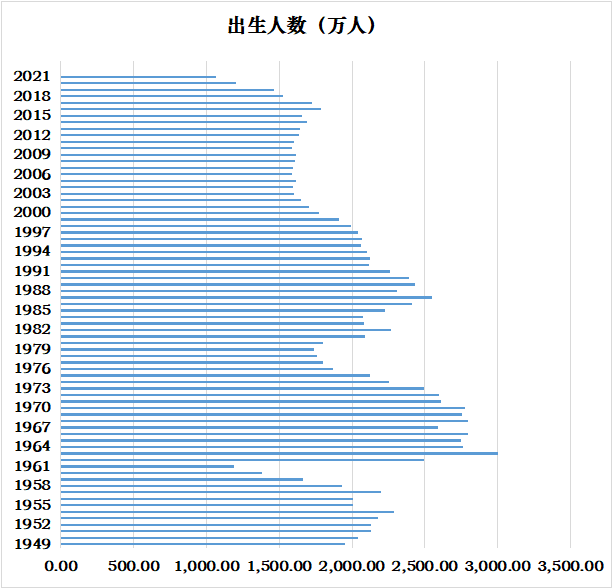

数据来源:国家统计局,数据区间1949-2021年

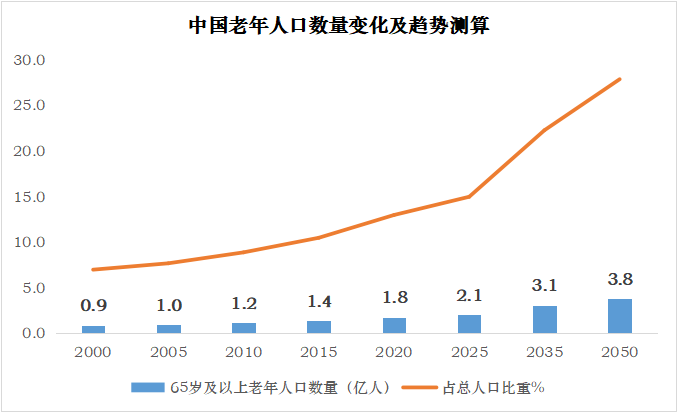

数据来源:国家统计局,数据区间1949-2021年 数据来源:《中国发展报告2020:中国人口老龄化的发展趋势和政策》、国家统计局

数据来源:《中国发展报告2020:中国人口老龄化的发展趋势和政策》、国家统计局据《中国发展报告2020:中国人口老龄化的发展趋势和政策》预计:

2025年“十四五”规划完成时,65岁及以上的老年人将超过2.1亿,约占总人口数的15%;

2035年和2050年时,中国65岁及以上的老年人将达到3.1亿和接近3.8亿,占总人口比例则分别达到22.3%和27.9%。

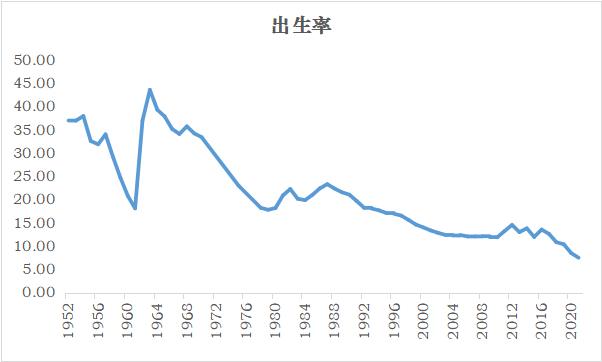

数据来源:国家统计局,数据区间1952-2021年

数据来源:国家统计局,数据区间1952-2021年另一方面,我国出生率逐年下降呈现“少子化”的情况。

据国家统计局数据显示,2021年我国出生率仅为7.52%。

全国人口(包括31个省、自治区、直辖市和现役军人的人口,不包括居住在31个省、自治区、直辖市的港澳台居民和外籍人员)为141260万人,比上年末仅仅增加48万人。

意味着,这种现象延续下去,中国未来新增劳动人口将急速锐减。

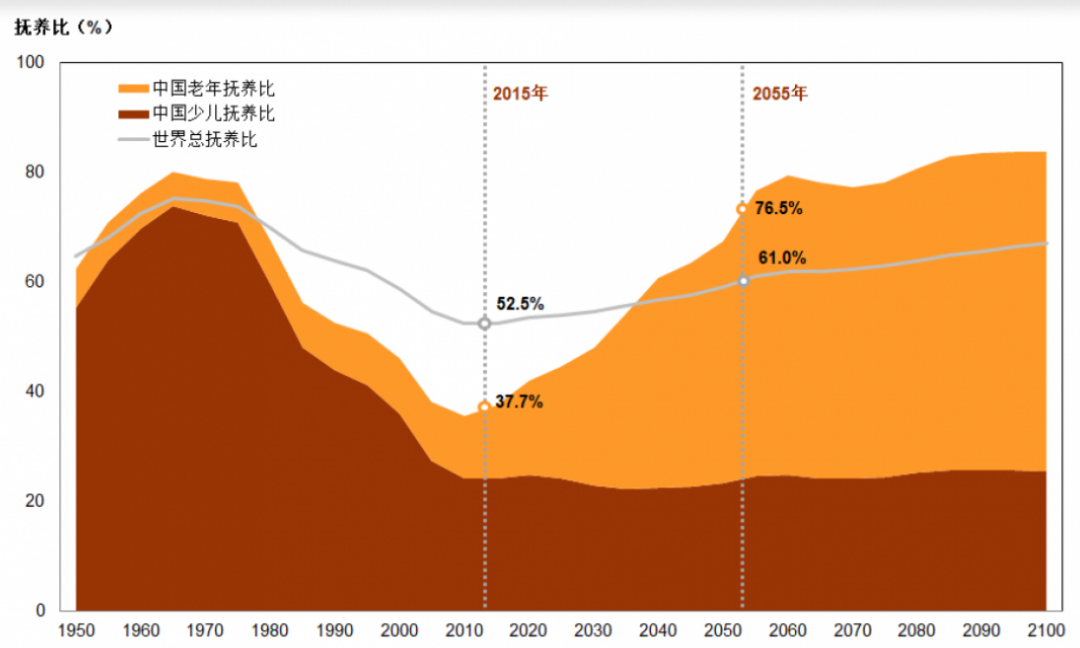

数据来源:联合国经济与社会事务部人口司,《世界人口展望2017年修订版》

数据来源:联合国经济与社会事务部人口司,《世界人口展望2017年修订版》少子老龄化将成为中国社会未来的重大挑战。

根据联合国经济与社会事务部人口司估计,中国的少儿抚养比(0-14岁人口与15-64岁人口之比)在1980-2015年间下降了六成,目前已成为全球少儿抚养比最低的国家之一。

与此同时,中国老年抚养比(65岁及以上人口与15-64岁人口之比)不断上升,老龄化加剧。目前中国的总抚养比约为38%,在世界范围内尚属较低水平。

伴随着人口结构的进一步转变和“人口红利”的衰减,预计2055年中国的总抚养比将超过75%,远远高于世界平均水平。

第三支柱个人养老意义重大

老龄化加速带来的最大影响,首先就是未来的养老金可能会不够用。

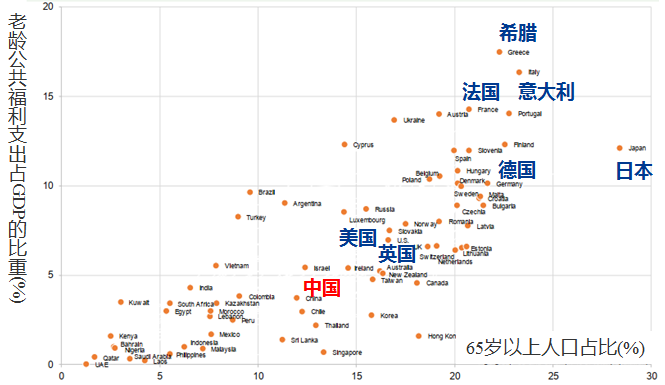

数据来源:联合国人口司,2018年世界各国老龄支出占GDP的比重

数据来源:联合国人口司,2018年世界各国老龄支出占GDP的比重从2018年世界各国老龄支出占GDP的比重来看,变老并不是一件便宜的事,许多国家如日本、希腊、法国等高度老龄化都带来了巨额支出。

但是相比于发达国家,我国仅用了21年的时间就进入了中度老龄化社会,进程太快。而我国的社保体系也是这20多年才逐渐建立完善好的,养老金的储备周期太短。

据《中国养老金精算报告2019-2050》预测,到2035年养老金结余就可能会耗尽,而2035年,正是第三批婴儿潮进入退休的时期。

正如《人口创新力》一书中所指出:“在一个老龄化社会中,养老是昂贵的,政府可能会不得不降低养老金福利。因此,大多数人越来越多地需要依靠私人储蓄或者投资进行养老。”

无论是从政府还是从个人出发,面对人口结构的变化,有必要进一步完善养老保障体系,发展第三支柱个人养老。

比如,日本的iDeCo计划(个人缴费确定型养老金)、德国的“李斯特计划”、美国的IRAs(个人退休账户),实际上都是第三支柱的成功代表,对提高养老保障水平有重要作用。

面对人口结构的变化,有必要专门预留一部分资金,为养老投资尽早规划。

目前市场上的养老金融产品日渐丰富,比如养老理财、养老目标基金、商业养老保险等产品,均可以作为个人储备养老金的选择。

这其中,养老目标基金具有众多优势,是国际上第三支柱个人养老金的主要打理方式,是个人进行长期养老储备的优质选择。

注重稳健,风险二次平滑

养老投资的投资周期长,注重的是长期稳健的资产增值,需要一种长期稳健的运作方式。

养老目标基金采用FOF方式,主要投资于优选出的基金,在一般基金分散投资的基础上进行二次分散投资,相当于对市场风险二次平滑,因此它的波动率比一般基金更低,更符合养老投资的需求。

动态配置资产,贴合生命周期

一般情况下,投资者的风险承受能力会随着生命周期的变化而变化。

专为养老投资设计的养老目标日期基金能够科学地为投资者建仓,随着持有人退休目标日期的临近,动态调整风险资产的投资比例,满足持有人不同年龄阶段的风险偏好变化。

基金管理人要求标准严格

无论是产品运作方式、投资标的,还是基金公司和管理基金的基金经理,养老目标基金都有着严格要求。

比如养老目标基金管理人要求成立满2年,基金经理具备5年以上工作经验,并且得在基金名称中包含“养老目标”字样以反映基金的投资策略等,见监管部门的重视程度。

最大“退休潮”来袭,老龄化加速,未来想要获得更舒适的养老生活,还是需要尽早规划,借助养老理财产品来做好养老储备,以减少将来的压力。

风险提示:基金名称中含有“养老”字样并不代表收益保障或其他任何形式的收益承诺,养老基金不保本,可能发生亏损。基金管理公司不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金产品收益存在波动风险,投资需谨慎,详情请认真阅读本基金的基金合同、招募说明书等基金法律文件。本产品由华安基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。