热点栏目

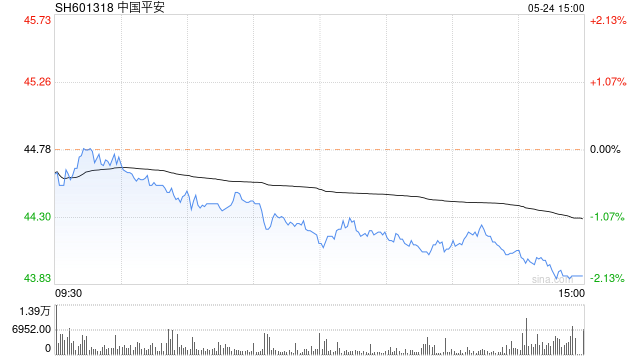

热点栏目 8月24日消息,保险股逆势拉升,截至发稿,民生控股涨停,中国人寿,中国平安、中国太保、新华保险、中国人保等跟涨。

消息面上,中国平安昨晚公布半年报,上半年实现归属于母公司股东的净利润602.73亿元,同比增长3.9%,年化营运ROE达20.4%,其中第二季度单季归母净利润396.15亿元,同比上升28.7%。

中国平安Q2单季净利润同比增28.70%

中国平安8月23日晚间发布2022年中期业绩报告,成为今年A股首家披露半年报的保险公司。

半年报显示,中国平安上半年实现归属于母公司股东的营运利润853.40亿元,同比增长4.3%;年化营运ROE达20.4%;归属于母公司股东的净利润602.73亿元,同比增长3.9%。同时,中国平安持续提升股东回报,向股东派发中期股息每股现金0.92元,同比增长4.5%。

其中2022年第二季度,公司单季度主营收入3061.62亿元,同比上升3.66%;单季度归母净利润396.15亿元,同比上升28.7%;单季度扣非净利润396.89亿元,同比上升28.95%;负债率89.55%,投资收益55.37亿元。

中金公司发布研报称,由于保证险赔付超预期以及下半年权益市场表现不及我们预期,我们维持2022eEPS基本不变,下调2023eEPS7%至每股7.9元。当前A股股价对应2022e/2023e0.49x/0.45xP/EV。当前H股股价对应2022e/2023e0.44x/0.41xP/EV。我们重申平安-A/平安-H跑赢行业评级,建议积极配置。考虑当前市场对于行业新业务增长较为悲观产生估值折价,我们下调平安-A/平安-H目标价11.8%/21.1%至每股61.72元/67.85港元,目标价对应0.74x/0.70x2022eP/EV,较当前股价有51.6%/58.0%的上行空间。

东吴证券表示,公司半年报基本符合我们预期,权益市场波动及疫情散发拖累归母净利润增长,但分红增速彰显韧性,关注寿险改革成效。我们维持盈利预测,预计2022-2024年归母净利润1,428、1,571和1,713亿元,预计OPAT同比增速4.9%、8.6%和7.6%。我们采用分部估值法进行估值,给予目标价62.8元/股,8月23日股价对应2022-2024年P/EV仅为0.50、0.46和0.42倍,维持“买入”评级。

保险板块估值处于历史底部

截至8月23日,九家上市险企(含上市公司旗下保险公司,下同)2022年1-7月保费收入均已出炉。2022年1-7月,九家上市险企实现保费收入1.94万亿元,同比增长4.22%。其中,中国人寿保费同比增长0.15%至4796亿元,为年内保费增长首次转正。从保费规模看,1-7月,中国平安以4861.99亿元保费反超中国人寿,目前规模居首。

二级市场上,7月九大公司市值2.15万亿元,较6月末减少2488.98亿元,回到5月末水平。具体而言,九家公司市值均下降,跌幅最大的众安在线市值下降21.88%,此外,中国太平、中国太保、中国人寿7月市值均下降10%以上。

今年以来保险板块持续低迷,行业估值一直处于历史底部。从基本面看,当前寿险转型仍在深化过程中,开源证券研报认为,转型进展考验公司管理层定力及经验,预计部分险企人力下半年仍将进一步下行。下半年建议关注实动率等具有验证队伍质态改善的先行指标。

相对于寿险转型不确定性,业内对于财险尤其是龙头财险公司维持高景气度判断。海通国际认为,车险保费维持高增速主要是由于疫情形势转好,供应链逐步恢复推动产能提升,叠加国家及地方推出一系列促进汽车消费政策,拉动汽车产销量改善。自2021年10月以来,人保财险单月保费整体维持较快增长并且业务质地较好。行业龙头盈利空间远超中小险企,其竞争优势在改革下半场将愈发凸显。

银保监会数据显示,2022年1-6月,保险行业实现原保费收入2.85万亿元,同比增长5.1%。其中,人身险保费收入2.19万亿元,同比增长4.01%,财产险保费收入6566亿元,同比增长8.91%。

炒股开户享福利,入金抽188元红包,100%中奖!