来源:崇利论市

粤开证券研究院首席策略分析师 陈梦洁

执业编号:S0300520100001

研究助理 姜楠宇

行业核心观点

长期来看,半导体板块在景气周期+国产替代双重逻辑之下,预计景气度持续。半导体行业呈现螺旋式上升的规律,技术变革是驱动行业持续增长的主要推动力。当前全球经济逐渐进入后疫情的复苏时代,需求方面5G、AI、数据中心、新能源车、IOT等领域对半导体的需求持续旺盛,带动芯片需求增长;供给方面,近期自然灾害冲击产能,制造商产能利用率持续满载。

短期来看,汽车芯片荒持续,半导体产业链涨价,关注相关的产业链受益标的。近期汽车芯片荒的表面原因是短期的供不应求,实质原因是车企对芯片的重视和了解不足。本次汽车芯片荒主要集中在车辆电子稳定系统ESP和电子控制器单元ECU系统,MCU芯片价格低廉,车企主要采取外包模式,据IHS统计,台积电承包了全球70%的MCU产量。汽车芯片制造商的主要客户是Tier1厂商,如博世、电装等,而整车厂商对芯片厂商的了解不足,低估了订单周期,造成了此次汽车短缺危机。此次汽车芯片荒将推动汽车零部件厂商对汽车芯片相关投资和配套产能的重视,汽车芯片相关标的(韦尔股份、紫光国微、士兰微、扬杰科技等)和半导体晶圆设备厂商(北方华创、中微公司等)有望受益。

多家半导体公司发布涨价函,且被动元件及存储芯片全线涨价。从20Q4起,由晶圆供货紧张引发的缺货效应正在半导体产业链内传导,已有包括士兰微、华润微、汇顶科技、意法半导体、Microchip、恩智浦等在内的多家半导体厂商发布涨价函,涨幅平均在10%-20%之间。据Digitimes,MLCC两大指标厂商韩国三星电机、日商TDK通知高容MLCC供应持续紧张,即将调涨MLCC报价。DRAM、NAND和NOR Flash全线涨价。建议关注被动元件行业及存储行业龙头标的:风华高科(维权)、顺络电子、三环集团、兆易创新等。

风险提示:宏观经济波动、疫情控制不及预期、半导体产业链国产化进程低于预期

一、周度行业观点

(一)近期热点动态跟踪

1、汽车芯片荒

当地时间2月13日,日本福岛地区发生7.3级地震,瑞萨、村田、信越化学等工厂出现停滞,现在已部分恢复运行。2月16日,美国德州因暴雪影响停电,导致三星、恩智浦、德州仪器等半导体公司部分工厂产能出现停滞。

近期自然灾害冲击进一步加剧全球半导体紧缺,芯片短缺料将持续。(1)日本的瑞萨茨城厂主要生产车用芯片及MCU;信越是全球硅晶圆龙头;胜高的日本东北部工厂占全球硅片产能约20%;同时多家化材上游供应商亦停电暂定生产,行业关键材料如光刻胶或面临缺口。(2)美国被迫停工的三星工厂主要进行DRAM、NANDFlash芯片以及逻辑芯片代工,据Trendforce预估,三星此次受影响的产能占全球12寸产能约1-2%;恩智浦生产MCU、PMIC等;英飞凌奥斯汀工厂主要生产NOR、MCU及汽车芯片。三星电子为全球主要的芯片厂商,恩智浦、英飞凌均为全球主要汽车零部件供应商,通常停工后需一周左右恢复产能,停工加剧全球半导体的短缺,汽车芯片持续紧俏,全球晶圆制造的高景气上行周期将持续,同时部分急单亦有望提升接单ASP。

近期汽车芯片荒的表面原因是短期的供不应求。2020年受疫情影响,汽车零部件订单量下调,而2020年三-四季度销售快速回暖,造成了零部件供求缺口。由于彼时居家办公、消费电子和数据中心的芯片需求已经较大,汽车厂商重新下单时,晶圆厂产能紧张,无额外的汽车芯片产能。

汽车芯片荒的实质原因是车企对芯片的重视和了解不足。本次汽车芯片荒主要集中在车辆电子稳定系统ESP和电子控制器单元ECU系统,MCU芯片价格低廉,车企主要采取外包模式,据IHS统计,台积电承包了全球70%的MCU产量。汽车芯片制造商的主要客户是Tier1厂商,如博世、电装等,而整车厂商对芯片厂商的了解不足,低估了订单周期,造成了此次汽车短缺危机。

此次汽车芯片荒将推动汽车零部件厂商对汽车芯片相关投资和配套产能的重视。零部件供应商大陆已经表示,未来将加大供应链投资;英飞凌将在奥地利建立基于12英寸晶圆的新工厂。汽车芯片相关标的(韦尔股份、紫光国微、士兰微、扬杰科技等)和半导体晶圆设备厂商(北方华创、中微公司等)有望受益。

2、产业链涨价持续

(1)多家半导体厂商发布涨价函

士兰微电子2月23日发布调价函称,由于受原辅材料及封装价格上涨的影响,公司相关产品的成本不断上升,为了保证产品的供应,保持良好的业务关系,从2021年3月1日起对部分分立器件产品价格进行调整(所有MS类产品、IGBT、SBD、FRD、功率对管等)。

从20Q4起,由晶圆供货紧张引发的缺货效应正在半导体产业链内传导,上游原材料以及封装成本持续上涨,叠加产能紧张、采购周期延长,已有包括华润微、汇顶科技、意法半导体、Microchip、恩智浦等在内的多家半导体厂商发布涨价函,涨幅平均在10%-20%之间。

据Digitimes,MLCC两大指标厂商韩国三星电机、日商TDK近期正式对一线组装厂客户发出通知,强调高容MLCC供应持续紧张,即将调涨MLCC报价。MLCC涨价主要由于需求端,春节后5G手机需求爆发,叠加宅经济推升PC与笔记本电脑出货高景气、车用相关市场回升,带动被动元件领域需求,建议关注行业龙头标的:风华高科、顺络电子、三环集团等。

(2)DRAM、NAND和NOR Flash全线涨价

NOR Flash二季度预计涨价超10%。需求端来自智能手机、PC、NB以及TWS等市场的持续成长;供给端受美国暴风雪造成德州大停电的影响,IDM大厂英飞凌当地工厂停工,英飞凌奥斯汀厂占全球NOR供应量的5%、占车用NOR比重超过30%,停工对供给量预期造成一定影响,使得报价提升,晶圆产能短缺加剧。根据供应链消息,华邦电和旺宏已经和客户在谈二季度报价,再度涨价20%左右,远高于市场此前预测的3%-7%。

Server DRAM二季度预计涨价10-15%。据Trend Force,自2020年第三季至今,server DRAM产能比重已降至三成左右,原因一方面为平衡产品线的供需失衡,另一方面为调整各产品线DRAM平均零售价(ASP)。此外,今年一季度消费性终端产品的需求动能未见趋缓,故原厂仍延续去年产能规划,二季度为传统server整机出货旺季,预期serverDRAM需求将于第二季逐渐走强,进而使原厂在server DRAM的报价上更为积极,预估第二季合约价将从原先8~13%的涨幅调升为10~15%,不排除部分交易涨幅可达20%。

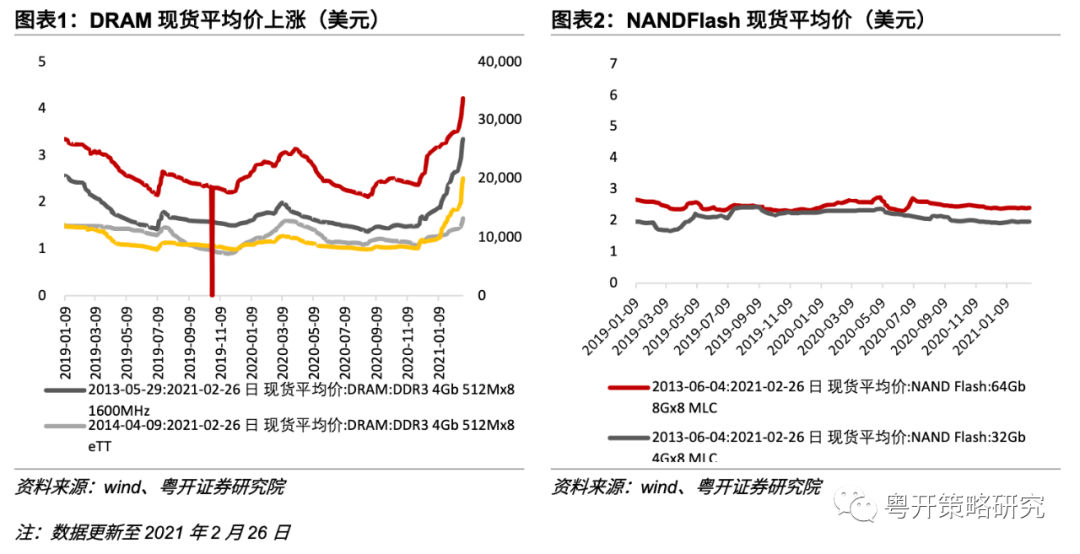

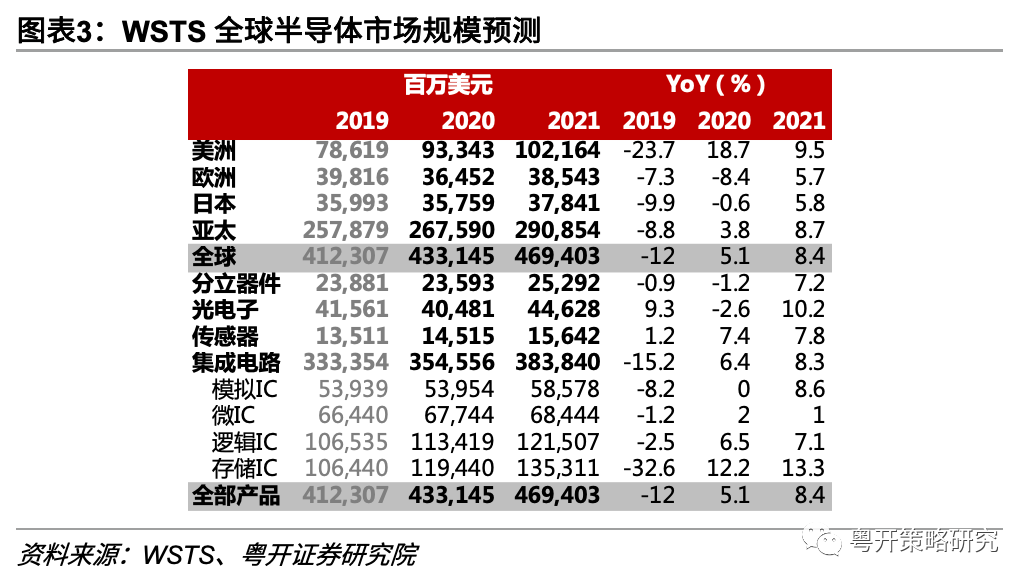

2021年存储行业迎来高景气周期,关注国内龙头受益标的。根据WSTS数据,存储芯片在集成电路中市场规模占比33.7%,是最主要的产品种类,而其中DRAM和NAND是两大最主要产品,IC Insight预测2021年其销售额分别增长18%和17%。需求方面,电动车和智能网联汽车中车载娱乐、辅助驾驶等功能都需要存储芯片,叠加全球居家办公需求延续、车市复苏、手机市场实现两位数增长,以及5G、云计算、人工智能的快速发展带来的存储需求,存储行业进入需求高景气周期。近期 DRAM现货价涨势加速,标准型 DRAM 价格创下近 2 年新高。国内存储龙头业务进展顺利,兆易创新公告拟在2021年向关联方长鑫存储购买3亿美元的DRAM,同比增长456%,DRAM龙头长鑫存储2020年起量产DDR4,最快2021年量产DDR5。

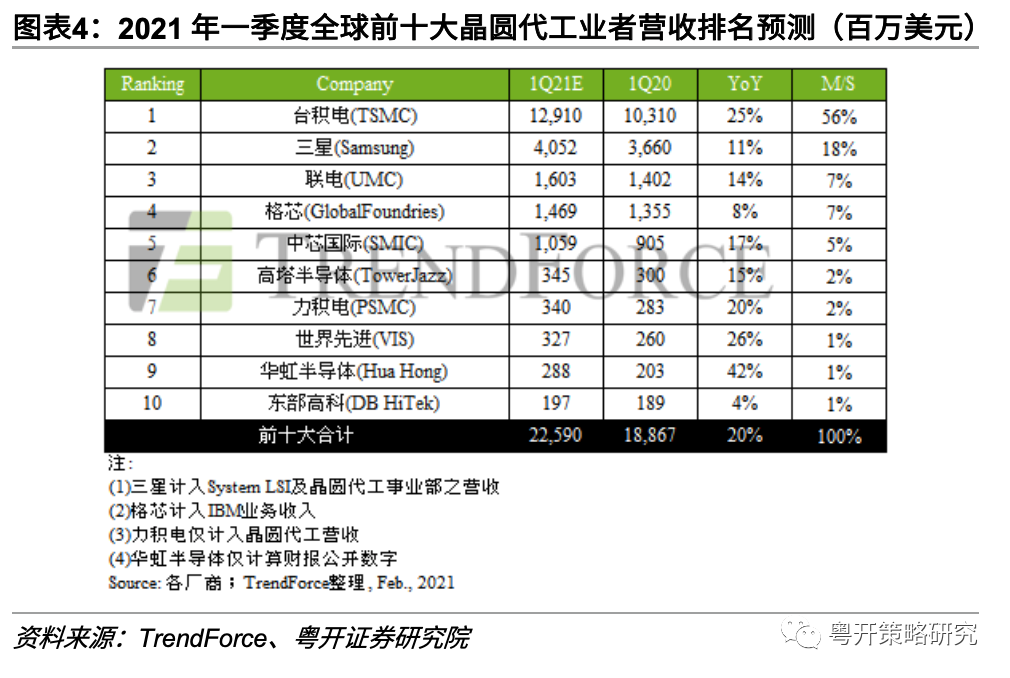

3、预计一季度晶圆代工营收增长20%

根据Trend Force集邦咨询,2021年一季度全球晶圆代工市场供不应求持续,预估第一季全球前十大晶圆代工业者总营收年成长达20%。

其中台积电(TSMC)、三星(Samsung)、联电(UMC)市占率排名前三。另外,增长率方面,华虹半导体的8英寸产能利用率持续满载、12英寸添新动能,且去年同期也属低基期,可望推动第一季营收年成长至42%;世界先进(VIS)各项制程产能皆已满载,第一季营收将持续受PMIC与小尺寸面板驱动IC产品规模提升带动,年增26%;台积电预估第一季整体营收将再创新高,年增约25%;力积电、中芯国际第一季营收预计分别年增20%、17%。

二、市场行情回顾

(一)市场动态监测

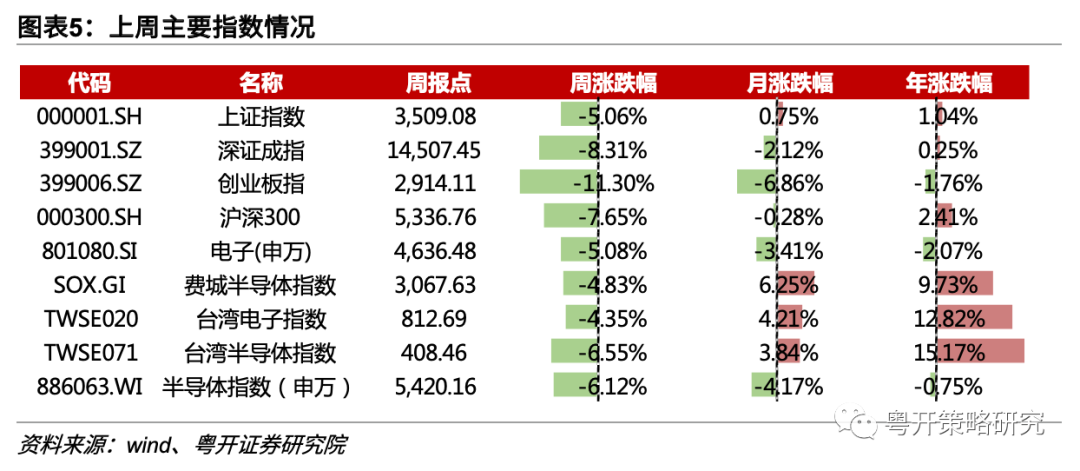

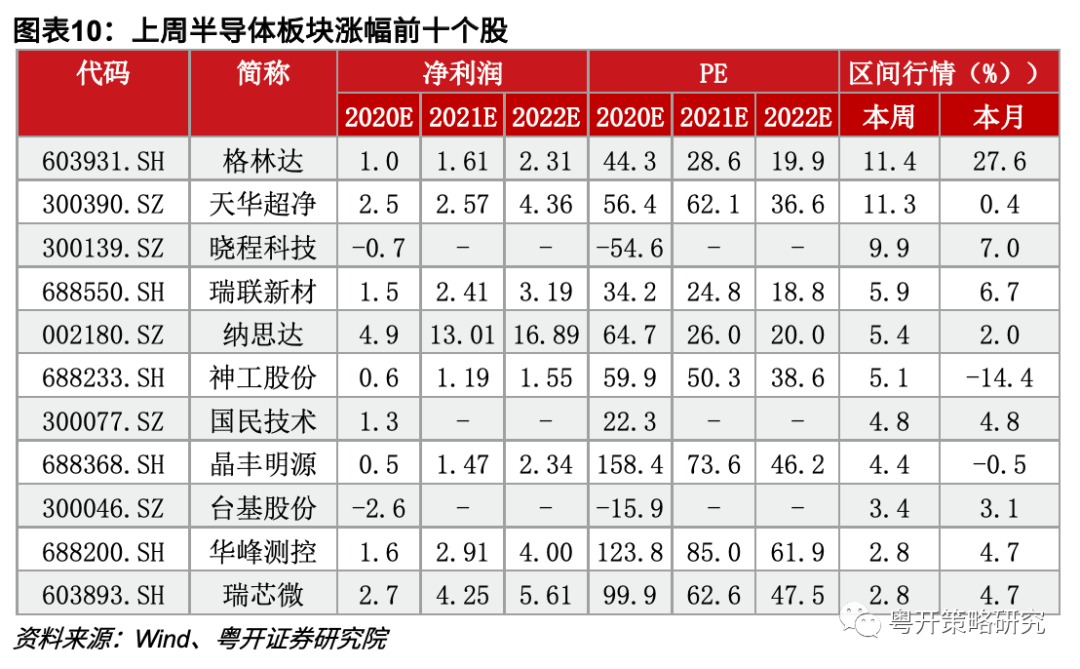

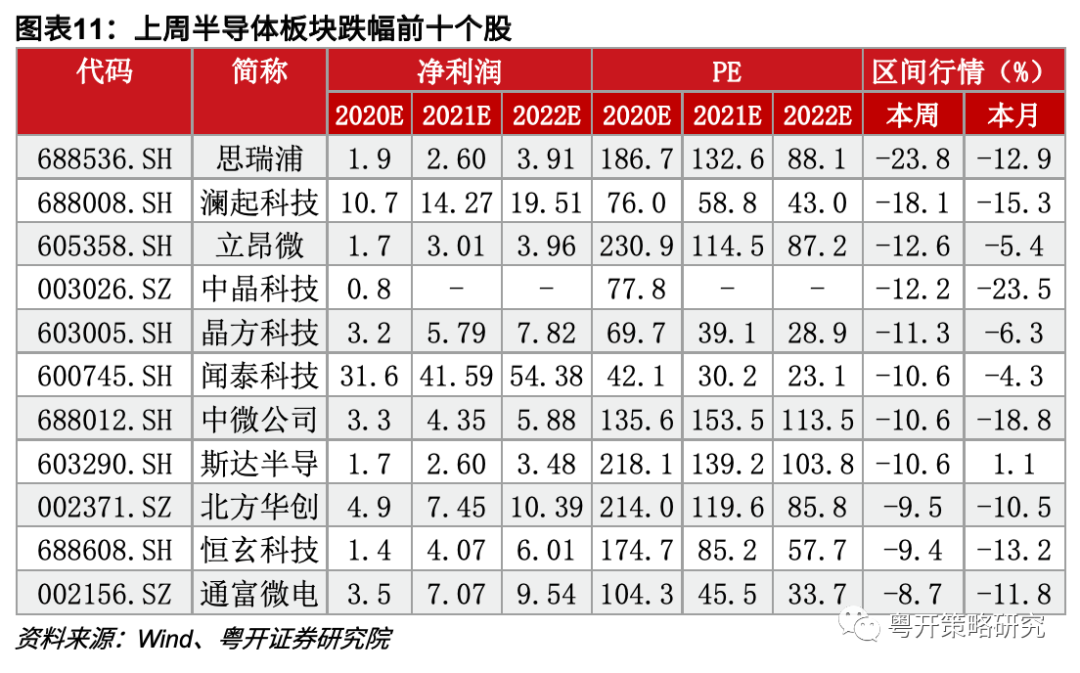

上周(2021/2/22-2021/2/26)全球各大指数均有回落,其中创业板指表现回调幅度居前,回调11.30%,上证指数跌5.06%,申万电子指数下跌5.08%,半导体指数周下跌6.12%。

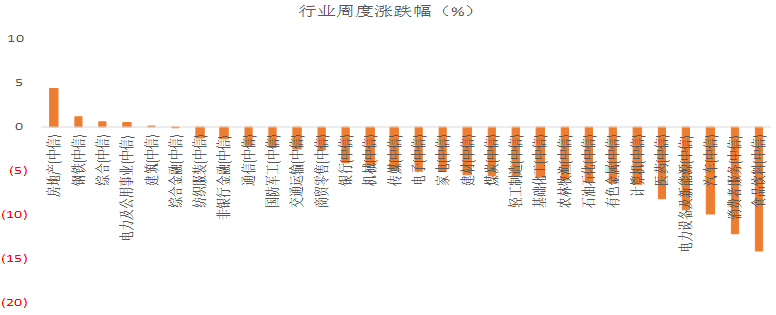

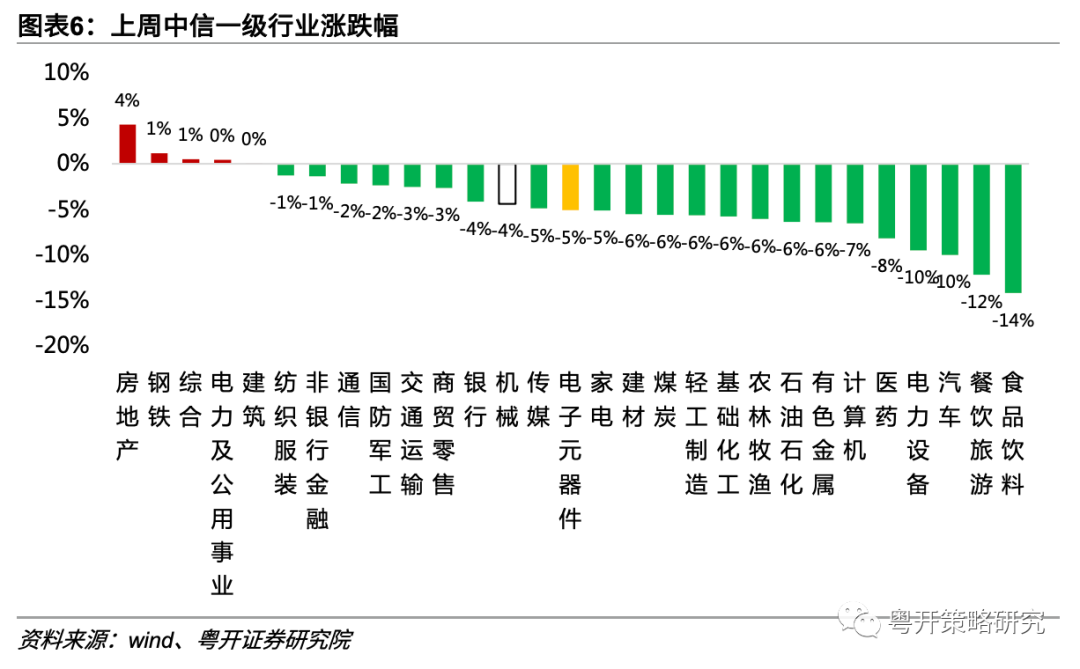

根据Wind数据,截止2021年2月26日,电子元器件(中信行业分类标准)周涨幅为-5.09%,在29个子行业中排名第15位,较上周提高5位。其中,房地产、钢铁、综合行业位列涨幅前三,周涨幅分别达4.29%、1.16%和0.53%。

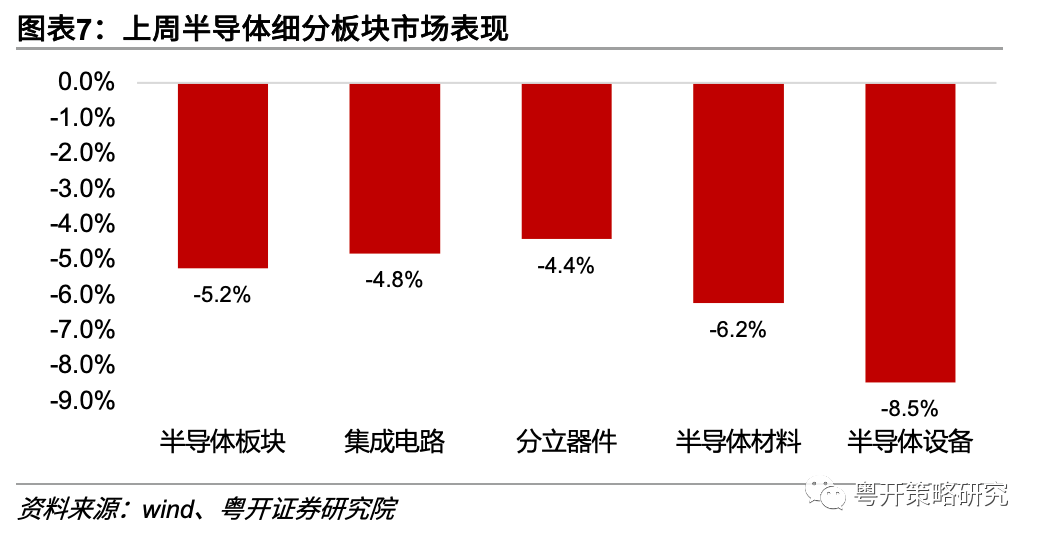

根据Wind数据,截止2021年2月26日,半导体(中信行业二级分类标准)周涨幅为-5.2%,三级细分板块中,分立器件和集成电路分别下跌4.4%和4.8%,半导体材料和半导体设备板块回调较大。

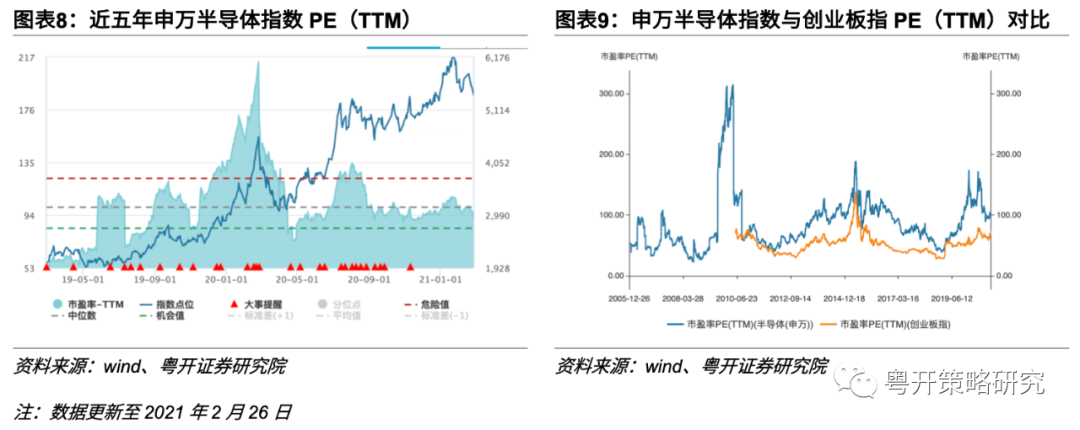

截止2021年2月26日,半导体指数的PE(TTM)为91.62倍,为近2年30.10%分位/近5年68.63%分位水平,较前一周有所回落(前一周为100.36倍)。

(二)高频数据跟踪

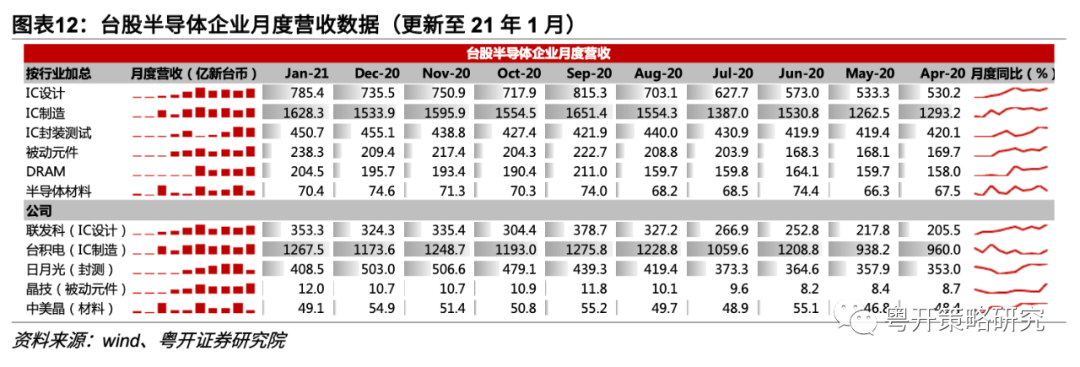

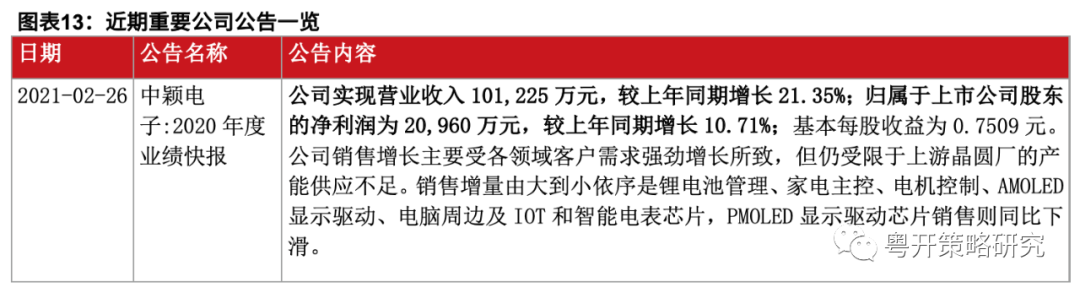

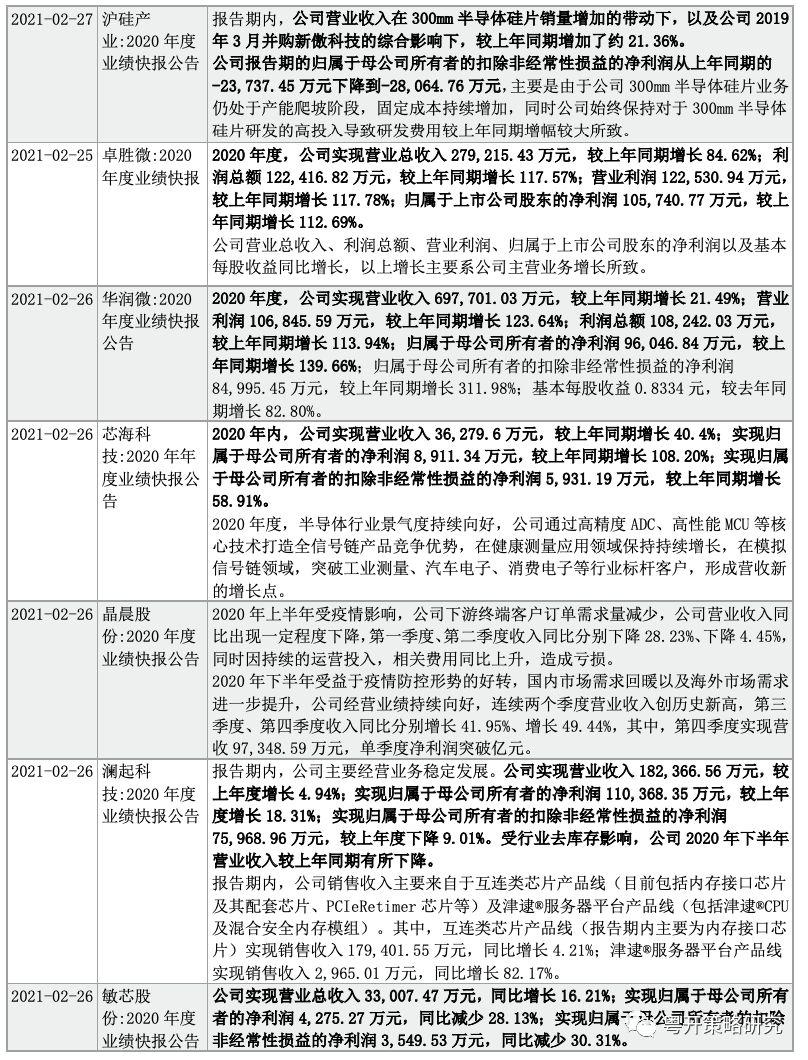

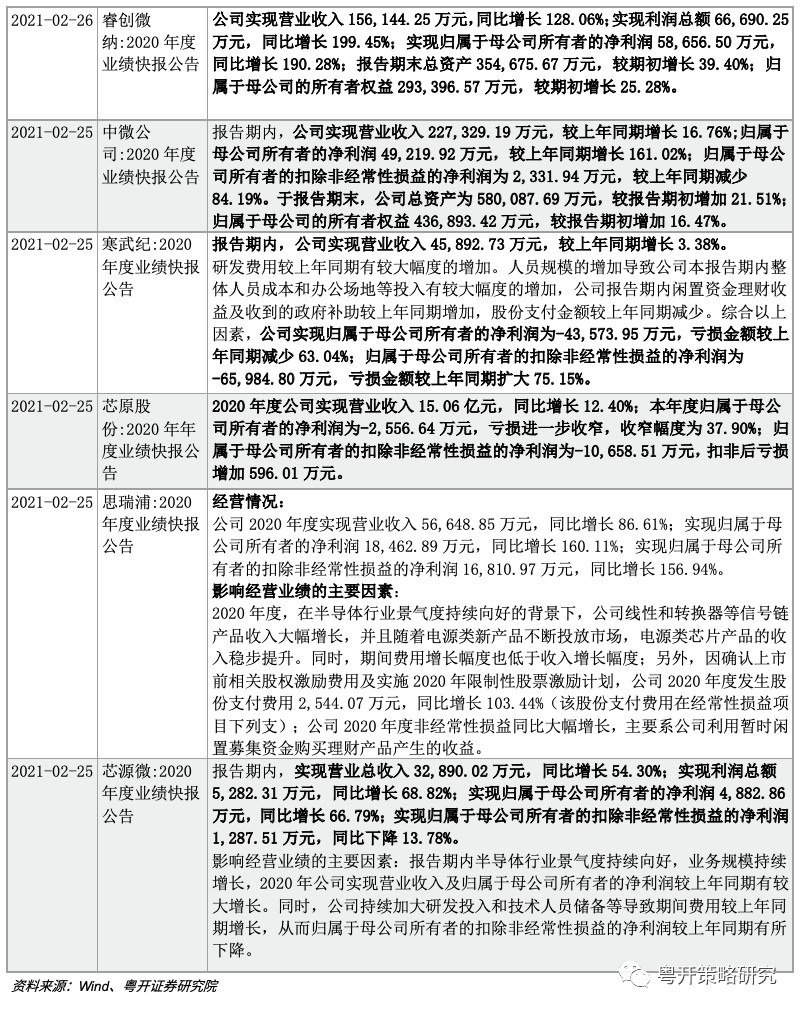

(三)公司公告

粤开证券研究院策略&行业团队

粤开证券研究院策略及行业团队具备完善的研究体系,观点鲜明,是高效且紧贴市场的实战型团队。2020年,策略与行业团队凭借专业及深度研究,赢得了市场的认可和尊敬。2021年,粤开证券研究院在大股东广州开发区控股的引领下将整装再出发,立足粤港澳大湾区,辐射全中国,造就一流特色精品研究!

研究领域:策略研究涵盖主题投资、行业比较、政策解读、区域经济、基金研究、金工衍生品、港股及海外市场、科创板及新三板等;行业研究重点涵盖生物医药、高端装备、新能源新材料、TMT等领域。团队荣誉:2020年荣获“三大报”四项大奖,上证报“最佳研究所所长”和“最佳投资策略分析师”两项入围大奖、“2019年最受网上投资者欢迎策略分析师”,中证报“2020最佳行业分析团队”,证券时报“金翼奖新三板金牌分析师”。研究报告:2020年团队研报在东财平台总阅读次数位列行业第8,2020年研究院撰写研究报告1410篇,其中策略报告371篇,报告数量排名行业11。在众多竞争者中脱颖而出,成功获选新三板课题。金股收益:2019年十大金股成绩全市场第二,累积收益率长期保持行业前五;多次在周度排行榜、月度排行榜中名列前茅。品牌建设:粤开证券策略研究的品牌知名度比肩头部,粤开策略研究目前已经做到了国内权威媒体的全覆盖,团队成员为中央人民广播电视总台、新华社、人民网、四大报等一线媒体的专家级嘉宾。扫二维码,3分钟极速开户>>

研究领域:策略研究涵盖主题投资、行业比较、政策解读、区域经济、基金研究、金工衍生品、港股及海外市场、科创板及新三板等;行业研究重点涵盖生物医药、高端装备、新能源新材料、TMT等领域。团队荣誉:2020年荣获“三大报”四项大奖,上证报“最佳研究所所长”和“最佳投资策略分析师”两项入围大奖、“2019年最受网上投资者欢迎策略分析师”,中证报“2020最佳行业分析团队”,证券时报“金翼奖新三板金牌分析师”。研究报告:2020年团队研报在东财平台总阅读次数位列行业第8,2020年研究院撰写研究报告1410篇,其中策略报告371篇,报告数量排名行业11。在众多竞争者中脱颖而出,成功获选新三板课题。金股收益:2019年十大金股成绩全市场第二,累积收益率长期保持行业前五;多次在周度排行榜、月度排行榜中名列前茅。品牌建设:粤开证券策略研究的品牌知名度比肩头部,粤开策略研究目前已经做到了国内权威媒体的全覆盖,团队成员为中央人民广播电视总台、新华社、人民网、四大报等一线媒体的专家级嘉宾。扫二维码,3分钟极速开户>>