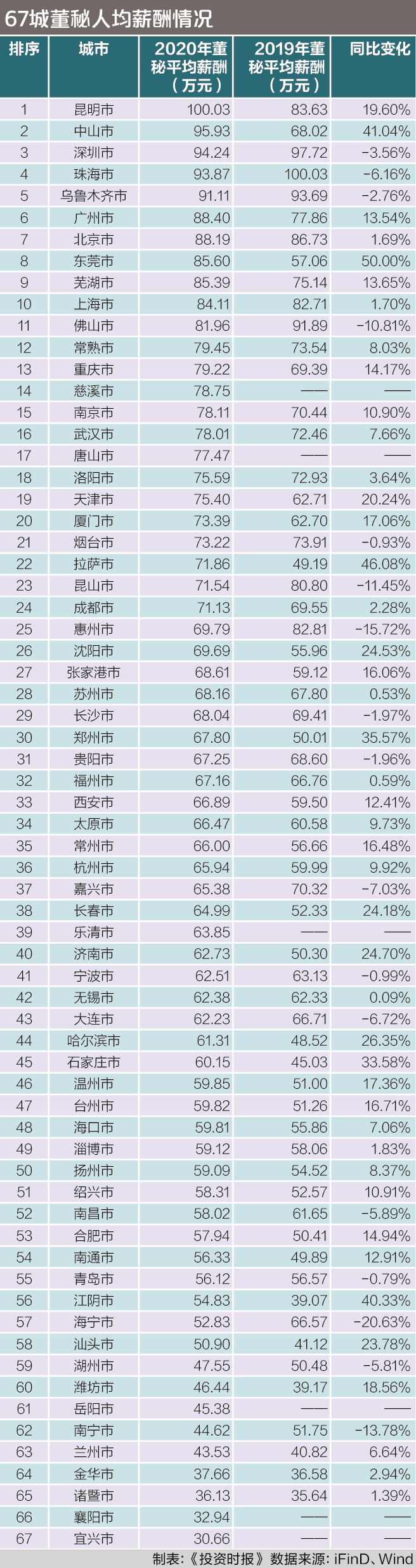

6月1日消息,5月以来,A港股市重返牛市逻辑?港股突破29000点关口,A股突破3600点,北向资金三日涌入A股超400亿,美团两日暴涨13%,发生了什么?

港股突破29000点,恒生科指持续爆发

进入5月以来,A港股市持续爆发,上周外资3日疯狂买入A股逾400亿,贵州茅台、山西汾酒、宁德时代等大牛股集体爆发,昨日宁德时代更是突破万亿市值。

无独有偶,港股近期也是持续爆发,恒指不仅突破29000点,而且朝着29500点进发,30000点又要来了?恒生科技指数持续爆发,从低点7433点一路涨至8307点,区间涨了近1000点,12个交易日暴涨12%。

最近7日,无论是A股还是港股,市场重新涌向抱团股,A股的茅台、美的、五粮液、隆基股份、宁德时代外资买入居前,港股的腾讯、药明生物、美团、港交所、安踏等成为内资最爱。

美团两日飙升3000亿,还有60亿资金砸盘腾讯?

最近两日,资金重新抱团美团,昨日一日买入14亿港元,公司股价今日再度涨超6%。对于美团上涨,一方面是因为公司监管风险的利空逐渐消化,前期股价大跌迎来阶段性底部;另一方面,美团业绩大幅超出市场预期。

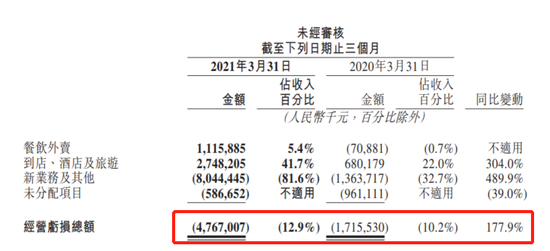

5月28日,美团公布第一季度业绩,公司第一季度经调整净亏损38.92亿元,去年同期为亏损2.16亿元,虽然亏损大幅增加。但公司餐饮外卖业务由2020年第一季度亏损人民币70.9百万元增加至2021年第一季度的经营溢利人民币11亿元;此外,新业务及其它分部经营亏损同比及环比扩大至人民币80亿元,如果扣除新业务亏损,公司第一季度溢利30多亿。

美团之外,其它港股核心资产也被资金追捧,快手在创出昨日新低后,今日暴力反弹10%;手机设备股舜宇光学涨超5%,SaaS概念股微盟涨4%,移卡涨超7%,互联网巨头阿里巴巴迎来反弹涨近4%,目前市值4.75万亿港元。此外,京东、百度、网易集体爆发。

不过,5月28日,腾讯上演惊魂一分钟,尾盘1分钟跌0.57%,978万股资金抛售离场,涉资59.27亿港元。值得注意的是,当时多只股票急涨急跌,而这遭60亿资金砸盘背后,是MSCI半年度调整生效,中金预测,腾讯本次流出资金大约7.99亿美元,大约60亿港元,和本次砸盘资金相当。

消费股集体强势,股神爱股直接涨疯了

抱团效应之下,科技、消费成为领头羊,教育股裁员利空逐渐消化,思考乐教育飙升12%,东软、新东方、中教控股等偏高等教育的龙头集体反弹。此前,市场传出在线教育业务线收紧,猿辅导、高途课堂等机构被曝毁约应届生。

特步国际、李宁、安踏等体育用品股集体走高,外资也开始追捧体育股。南下资金数据显示,安踏体育上了南下近7日买入榜单,特步国际获内资不断加持,最新持股突破了10%。

股神爱股比亚迪近期更是涨疯了,AH股联袂上涨6%,比亚迪H股从低点涨了38%,市值重返6000亿港元关口。

目前,比亚迪的评论区变成了“加油我的小迪迪”,“200元起步,冲刺300元”。

近期,新能源汽车重返升势,宁德时代更是突破万亿市值,对比亚迪有明显的刺激作用。此外,比亚迪宣布,比亚迪半导体拟公开发行并在创业板上市。

值得注意的是,比亚迪此番上涨是在公司联合创始人减持套现的背景下实现的。5月28日晚,比亚迪发布公告称,公司持股3.31%的董事夏佐全拟减持不超过1200万股A股,按照5月31日收盘价每股178.7元计算,1200万股约合人民币21.4亿元。

值得注意的是,2020年5月,公司公告,夏佐全拟减持不超过680万股A股,占公司总股本比例不超过0.25%。不过,自其上次减持后,比亚迪走出了一波波澜壮阔的大牛市,区间更是实现了3倍的涨幅。甚至有股民表示,“谢谢夏总”。

这个6月牛市不停歇?张忆东高呼6月做多

兴业证券张忆东表示,6月做多不停歇,中美流动性都不会紧,短期市场波动是买点。目前A股市场已经形成百年大庆行情的强烈一致预期,港股市场的风险偏好也受正面提振,但考虑到,全球股市整体估值偏高、政治经济和疫情的变数众多,因此,行情将震荡上行,不宜盲目追高,若有短期波折反而是买点。

首先,覆水难收,美联储6月份议息会议有望继续鸽派,即便5月份通胀继续走高,也会容忍通胀而坚持鸽派。今年这个5、6月行情之所以跟以往的“五穷六绝”大不同,最大的区别在于:经济复苏但是流动性却没有收紧。

5月份的美国通胀数据有望继续走高,可能会引发6月股市的小波折,但不是系统性风险。在美联储新货币政策框架下,更强调就业以及数据依赖,当前美股债台高筑、美国失业率依然高企,美联储不可能收紧。4月份通胀走高之后的市场波折以及美联储的态度,已验证了我们的预判。

近期美联储隔夜逆回购(ON RRP)规模持续走高,原因在于财政补贴的发放导致金融市场流动性异常宽松,金融机构资金富余大量参与逆回购,美联储被动回收流动性,并不意味着联储主动收紧。

第二,美国补库存周期已至后半段,商品行情到后期,成长曙光来临。

美国高频数据显示美国经济,尤其是服务业,复苏继续强劲,PMI持续创新高。5月份,美国Markit制造业PMI为61.5,服务业PMI为70.1,均高于前值并持续创出历史新高,连续11个月处于荣枯线之上。美国服务业加速扩张,主要得益于疫苗的大规模接种普及。美国劳动参与率上升,受益于服务业机会增多,低学历、低龄劳动力已部分流回劳动力市场。

美国制造商、批发商库存水平和同比增速已超过疫情前高点,零售库存大幅落后。美国需求增速高点已现,补库存已到后半段。整体而言,一季度在财政刺激的支持下,商品消费快速上升,导致了实际库存的下降。但严重的供需错配推升了通货膨胀,导致名义库存量不降反升。一季度库存变化主要由需求层面带动,但往后来看,美国的财政刺激增速高点已过,4月份居民可支配收入出现明显回落,需求端或较快回落。

第三,中国的先进制造业机会来临,特别是具有科创能力的中下游制造业龙头,后续将受益于成本压力的缓解。

5月以来,针对大宗商品价格的过快上涨,国常会、发改委等部门先后多次表态,高度重视大宗商品价格攀升带来的不利影响,要求全方位遏制大宗商品价格不合理上涨。对上游大宗商品不合理价格的调控,将有助于减缓下游制造业企业成本压力,周期股行情有望从中上游传统周期向中游和偏下游制造业进行过渡。

中国制造业投资环比超季节性,动力改善。2021年4月,制造业投资当月同比增长23.8%,环比仍高于2015-2019年季节性规律均值,对固定资产投资的拉动明显提升,强于地产和基建。制造业投资改善表明外需对经济的支撑作用仍在延续。2021年4月中国出口(以美元计)同比增长32.3%,高于前值的30.6%。2021年4月工业企业利润维持高速增长,同比增速为57.0%。

牛市来了?如何快速上车,金牌投顾服务免费送>>