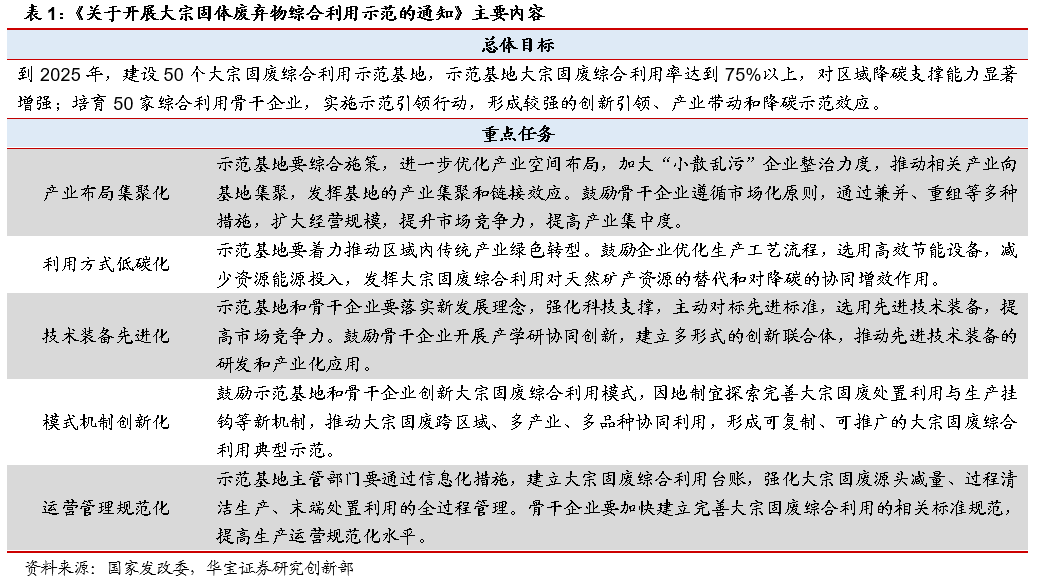

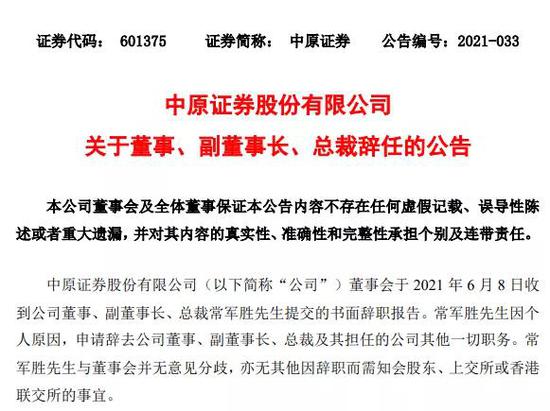

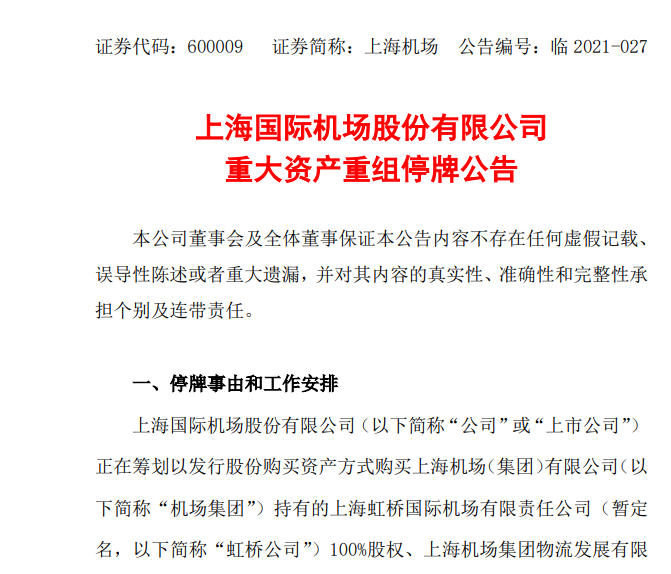

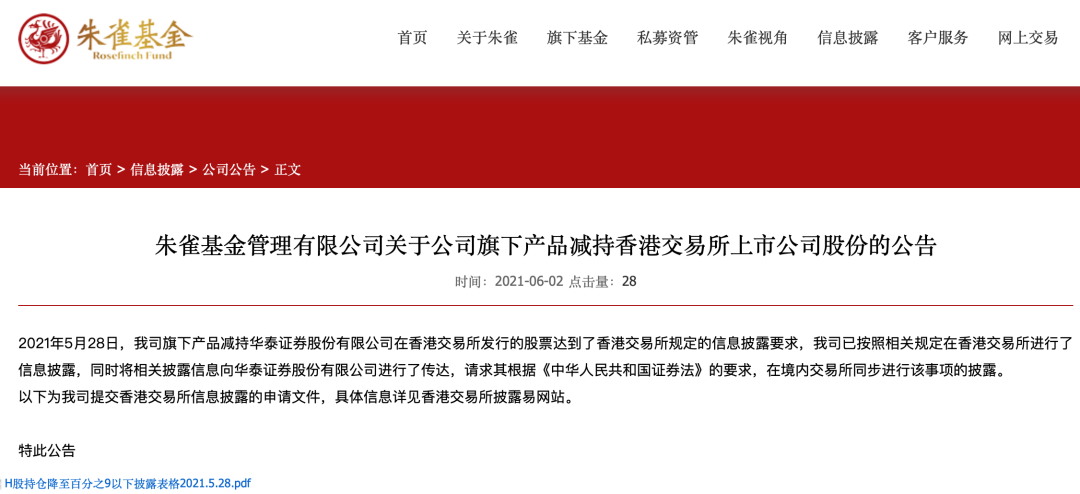

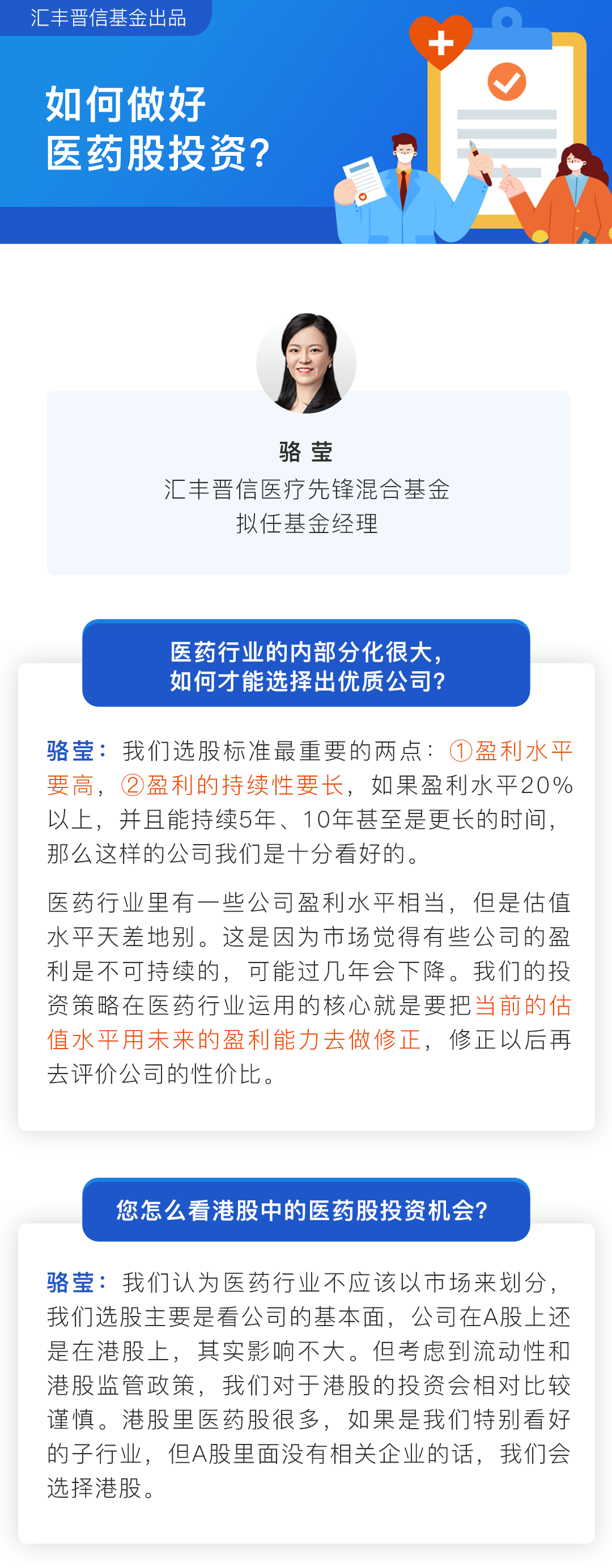

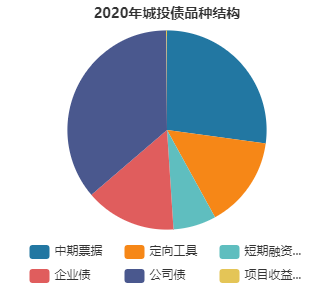

1、城投债品种结构

截至2020年底,公司债、中期票据、企业债、定向工具、短期融资券的存量规模分别为38,128亿元、30,750亿元、17,653亿元、16,162亿元、7,291亿元,占比分别为35%、28%、16%、15%、7%。

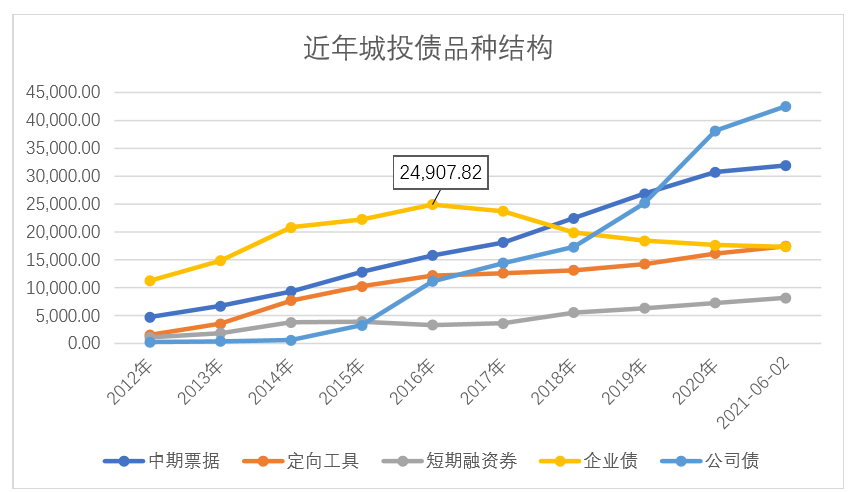

由下图可见,企业债在2016年达到峰值24,907亿元,之后呈逐年下降趋势;中期票据呈逐年稳定增加的趋势,在2020年之后增速减缓;公司债余额在2018年之后呈加速增长态势,在2020年跃居规模占比首位,且和中期票据的规模差距逐渐拉大。

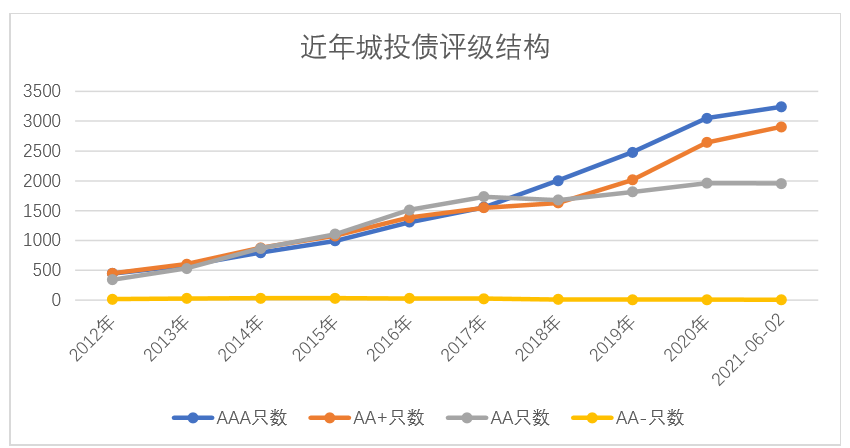

2、城投债评级结构

截至2020年底,AAA、AA+、AA、AA-只数分别为3,049、2,644、1,961、7,分别占比40%、35%、26%、0.1%,AAA和AA+高等级的债券发行只数占比75%。

二、近期城投债监管政策变化及核心原因

2021年5月城投债发行额为1580亿,环比骤降73%,同比下降37%,当月净融资规模为-835亿,而去年同期为425亿,数据明显低于往年。

城投债融资大幅收缩,与加强地方债务风险防控和债券发行审核趋严密切相关。今年以来交易所和交易商协会参照财政部对地方政府债务风险等级划分对债务风险大的地方城投发债加以约束:对于红色档暂停发放批文、黄色档只能借新还旧、绿色档用途不受限制等。

4月下旬,上交所和深交所公布的债券发行指引明确规定,债券发行募资不得新增政府债务,对资产规模小于100亿元或主体评级低于AA(含)的城投,要求审慎确定债券申报。

近期交易所收紧债券的发行审核,预计未来公司债口径下的城投债增速会有所减缓。

从资金用途看,5月城投债募资用于“借新还旧”的比例大幅提升,部分债务压力较大地区募资全部用于偿还债务。

据统计,城投债募资用于“借新还旧”的比例,前4个月达85%、创历史同期新高,5月进一步抬升至94%。

6月3日,财政部下发2021年新增地方债限额42,676亿元,较预算减少2,024亿元,反映出政府隐性债务和杠杆率的监管还在继续加强。

我们认为造成上述现象的核心原因可能在于经济增长表现出相对韧性的条件下,对系统性风险的管控仍然是目前政策出发点的首要任务之一。

风险提示:本文相关观点不代表任何投资建议或承诺。东海基金管理有限责任公司(以下简称“本公司”)或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本公司事先许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对本专栏内容进行任何有悖原意的删节或修改。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资者投资于本公司基金时应认真阅读相关基金合同、招募说明书、基金产品资料概要等文件并选择适合自身风险承受能力的投资品种进行投资。我国基金运作时间较短,不能反映所有发展阶段,相关历史数据并不预示其未来发展趋势,也不构成对东海基金管理的基金的未来业绩表现的保证。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成对本基金业绩表现的保证。相关资料仅供参考,不构成投资建议。投资有风险,投资需谨慎。

微信号|donghaifunds