博道看市

每周市场回顾,各大指数表现一目了然

每周热点回顾,市场最新动态不容错过

每周资金追踪,各流动性指标一网打尽

市场估值分位,指数“贵”与否心中有数

一周市场回顾

市场窄幅震荡,创业板再度领涨

上周各主要股指涨跌互现,创业板指涨幅最大,周涨1.72%,中证500指数周涨0.49%,上证指数周跌0.06%,深证成指跌0.47%,沪深300指数周跌1.09%,跌幅最大。

板块内部分化较为明显:前期估值扩张过快的部分板块出现了不同程度的下跌;而部分“欠债少”的价值风格板块,如采掘、钢铁、公用事业、建筑装饰以及交通运输等,涨幅排名靠前。

近期“通胀预期的降温”主导美债收益率下行,市场正逐步走出通胀担忧;5月金融数据显示企业中长期融资需求积极扩张,在CPI通胀压力有限的背景下,预计货币政策仍将注重有保有控,宽信用格局有望维持。

海外市场:“通胀预期降温”主导美债收益率下行,上周十年期美债跌破1.5%,同时市场恐慌指数(VIX)下行至年内低点,上周五美股三大股指集体收涨,表明市场正逐步走出通胀担忧。

(数据来源:Wind,截至2021年6月11日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

一周热点回顾

通胀预期下降,局部疫情反复影响复苏

上周公布的通胀数据显示,PPI超市场预期,CPI略低于市场预期。

数据显示,5月CPI同比1.3%,前值0.9%,环比-0.2%;5月PPI同比9%,前值6.8%;环比1.6%。

虽然PPI数值超市场预期,但5月通胀高点是市场普遍预期,可以说数值的超预期是在预期之内的,整体对市场影响不大,后续走势尤其是趋势更值得关注。

同时,上周公布的5月金融数据也基本符合预期,信贷较社融略强,M2下滑趋缓,社融同比基本到位。

数据显示,新增人民币贷款15000亿元,前值14700亿元;社会融资规模19200亿元,前值18507亿元;M2同比8.3%,前值8.1%;M1同比6.1%,前值6.2%。

高频经济数据方面,受广州局部疫情影响,居民消费继续降温,工业小幅回升。房地产市场方面,商品房成交量小幅回升,但土地成交面积环比大幅下行。

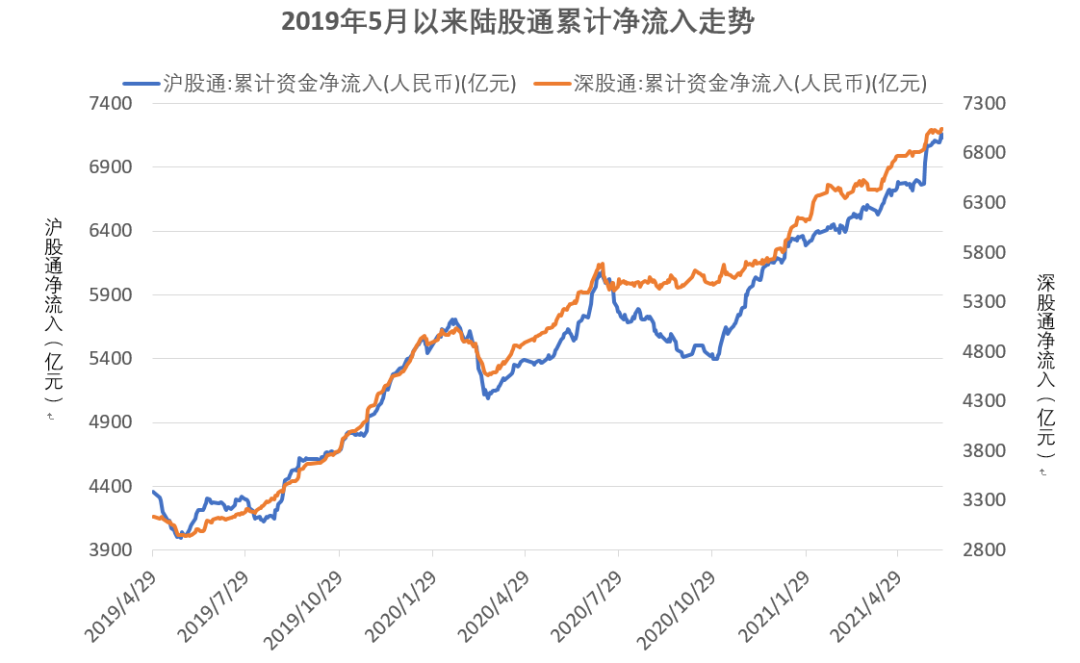

一周资金追踪

外资流入趋缓,电新最受青睐

上周A股日均成交额为9400亿,与前一周基本持平。其中融资资金成交占比回落至4.7%,陆股通成交占比回升至5.5%。成交额前100名个股整体成交占比回升至31%。

从板块来看,TMT板块成交占比回升超2个百分点,周期和金融板块成交占比回落近1个百分点。同时,涨停板平均数量回升至64只。

截至上周末,融资余额1.6万亿,较前一周继续提升。继前一周净流入88亿元后,本周陆股通净流入继续收窄至29.3亿,其中沪股通净流入24亿,深股通净流入5.3亿。

分行业来看,净流入最多的行业是电力设备及新能源、银行、交通运输、计算机和石油石化,并且电新的净流入超过27亿;净流出最多的行业是食品饮料、建材、国防军工、电子和非银金融,其中食品饮料的净流出超过26亿。

(数据来源:博道基金,截至2021年6月11日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

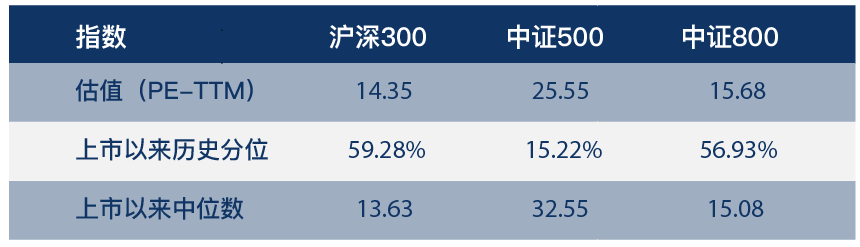

市场估值分位数

中证500指数估值分位仍处于历史低位

(数据来源:博道基金,截至2021年6月11日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。