很多小伙伴透露,会根据市场估值来买基金,比如在上证指数估值低位,买入主动的偏股型基金;再比如,根据相关行业的指数估值,买相关的行业指数基金等。一般来说,在估值更低时买入,未来获利的空间会更大,但很多时候,这样的操作往往不尽如人意?

投资基金,到底需不需要看估值?泰girl的回答是:需要,但不能过度依赖。

指数是一篮子股票,估值一般也通过市盈率PE、市净率PB等来衡量。根据历史的估值数据做统计,就能得到估值的“历史百分位”,就是现在市场给出的估值,相对于历史上的位置。

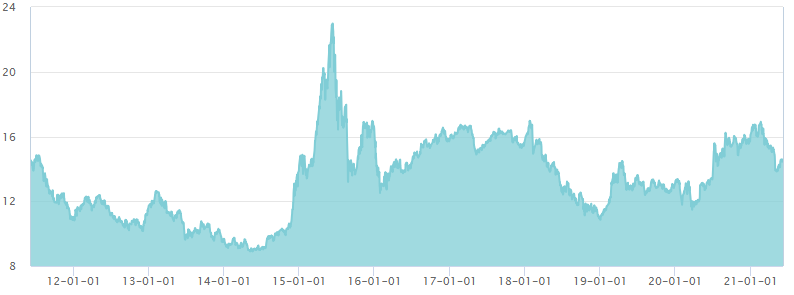

Wind数据显示,截至2021年6月7日,上证指数的历史PE-TTM为14.50倍,位于近10年从低到高的64.91%分位点,略高于平均值13.38倍,位于中游偏上水平,处于长期配置的合理区间。

上证指数近10年市盈率走势

(数据来源:Wind,截至2021年6月7日)

之所以说估值具有参考价值,是因为“周期”的存在,市场总是牛熊转换,在周期的作用下估值往往会回归。当估值越来越低的时候,后续很有可能走高;反之,当估值走高甚至泡沫的时候,后续很有可能走低。

基于此,有些小伙伴认为,“低估买入、中估持有、高估卖出”是不错的投资方案。理想很美好,现实却骨感,真正操作起来,却发现一切没那么简单。

①

要看估值,更要看成长空间

随泰girl看看市盈率的计算公式:

换个角度,也就是,股价=市盈率*每股收益。股价或行业指数为什么上涨?上述公式表明,一部分是因为估值回归,另一部分是因为业绩上涨。我们不能只看估值高低,而完全忽略背后的盈利。

假设有A、B两个行业,A行业估值较低,只有5倍,但每年有5%的增长率;B行业估值适中,有20倍,但每年有30%的增长率。那么,低估值的A行业就并不占优势,较高估值的B行业大概率会上涨更多。

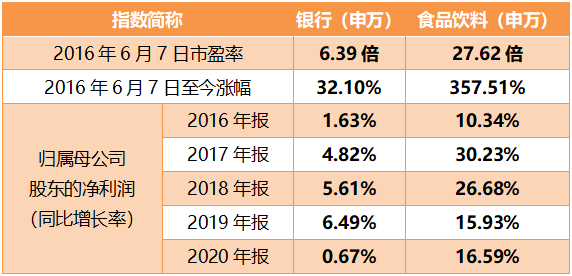

再以申万一级行业指数为例,2016年6月7日,银行、食品饮料的市盈率分别为6.39倍,27.62倍,看起来银行的估值更具优势。然而经过五年时间,食品饮料的累计涨幅高达357.51%,是银行涨幅的11倍多。其中的奥秘,就藏在食品饮料板块近五年来每年10%至30%的净利润年增幅中,同期银行的净利润年增幅仅仅只有0.6%至6.5%。

(数据来源:Wind,市盈率-TTM截至2016年6月7日;涨幅统计区间2016年6月7日至2021年6月7日;归属母公司净利润(同比增长率)来源于2016年至2020年年报;银行(申万)指数代码801780.SI,成分个数38;食品饮料(申万)指数代码801120.SI,成分个数117)

因此在选取投资板块时,估值是一个参考维度,但我们更要看重投资标的的成长性。只看估值低,完全忽略背后的盈利,可能会让我们错失一些成长性不错的优质指数。

②

估值中枢是动态变化的

有人说,不同行业之间不太好进行估值对比,但如果是同行业做历史对比就比较可靠了。比如A行业目前估值8倍,已经位于历史非常低的水平了,是不是一定可以买入呢?相反的,如果B行业的估值50多倍,位于历史比较高的水平了,是不是一定需要卖出呢?

需要注意的是,基于行业盈利水平变化、市场情绪、市场资金量的差异,行业估值中枢是动态变化的。

比如,不同经济阶段行业增长性不同,曾经某行业盈利好时,保持较高估值,但后来转为传统落后行业后,指数的盈利能力很差,很可能估值持续低,而且即使估值很低了,人们也不愿意买。如果认为此类板块安全,于是重仓买入,很可能会陷入“低估值陷阱”,被套牢很长时间。

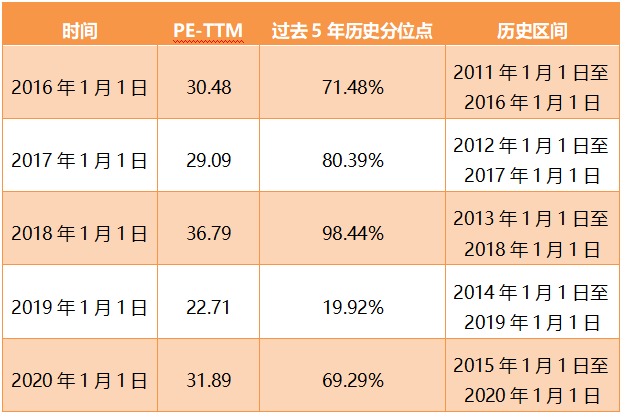

而当某阶段指数的盈利转好时,很可能市场给予的估值越高,投资者甚至愿意“高估买入”。还是以食品饮料(申万)为例,2016年至今,由于盈利增长稳定,以过去5年的估值百分位计算,市场给予的估值一直不低(除去2018年至2019年初的整体市场大跌情形)。

食品饮料(申万)历史估值及其过去5年估值百分位

(数据来源:Wind;食品饮料(申万)指数代码801120.SI,成分个数117)

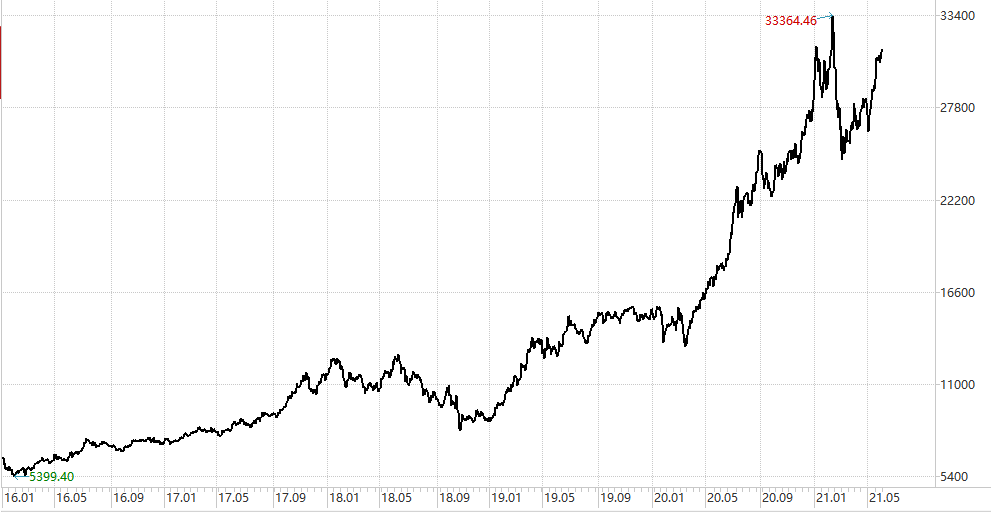

但正是在整体较高估值的状态下,2016年以来由于盈利的增长,指数反而屡创新高。倘若在2016年至2018年,因为该指数的高估值不敢买入,可能会错过此后的涨幅,或者需要非常漫长的时间来等待买点。

2016年以来食品饮料(申万)历史走势

(数据来源:Wind;统计区间2016年1月4日至2021年6月7日;食品饮料(申万)指数代码801120.SI,成分个数117)

③

整体市场或面临相似情形

将整体市场看作一个指数,也可能面临估值中枢动态变化的情形,据此选择主动偏股型基金,也可能存在偏差。比如当牛市来临的时候,整体市场在较长时间可能享受较高估值状态,而据此选择空仓离开市场,可能错过后续的增长。这种市场情绪,往往有很强的趋势性,很难判断会延续多久。

事实上,除了完全单边下跌的市场,在震荡或上涨行情中,市场总是存在某些结构性机会。如果不是具有明显的行业或板块偏好,主动偏股型基金在全市场所有行业中选股,优秀的基金经理能够帮助我们不断优化组合安全边际,寻找结构性机会,帮助我们穿越牛熊。所以对于主动偏股基金的选择,不妨不要过多纠结估值,而是更注重对基金管理人的选择。

“低估买入、中估持有、高估卖出”是比较理想的投资策略,但具体实施却并不容易,那么到底该如何操作?泰girl有以下几点建议:

1,对于指数型基金而言,估值水平是一个参考,可以据此调整仓位,比如高估值时,就少买或按兵不动;低估值时,就多买一些。

2,对于投资赛道的选择,在看估值的同时,更要看重成长性和盈利空间。

3,对于主动偏股型基金,与其将整体市场的估值作为重要的选基维度,不妨更看重基金经理的管理能力、基金平台的投研实力。

4,相对于通过估值择时而言,希望小伙伴们更重视长期投资的魅力。投资,就是投国运,长期持有才是通往胜利的不二法门。

泰康资产公募好基推荐

偏股混合型基金权益投资比例较高,预期风险和收益水平高于货币型基金和债券型基金,坚持长期持有,有望获得高于债券型基金和货币型基金的整体投资回报水平。为了平滑波动,建议通过定投方式进行投资。

🔺泰康品质生活混合🔺

基金代码:A类010874 C类010875

🔺泰康新回报灵活配置混合🔺

基金代码:A类001798 C类001799

🔺泰康产业升级混合🔺

基金代码:A类006904 C类006905

风险提示

文中观点仅供参考,不代表任何投资建议,第三方机构观点不代表泰康资产观点,敬请投资人理性分析并做出独立判断。以上材料仅作宣传所用,不作为任何法律文件。投资人应当充分了解基金定期投资和零存整取等储蓄方式的区别。定期投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。泰康品质生活混合、泰康产业升级混合可投资于港股,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险,包括港股市场股价波动较大的风险(港股市场实行T+0回转交易,且对个股不设涨跌幅限制,港股股价可能表现出比A 股更为剧烈的股价波动)、汇率风险(汇率波动可能对基金的投资收益造成损失)、港股通机制下交易日不连贯可能带来的风险(在内地开市香港休市的情形下,港股通不能正常交易,港股不能及时卖出,可能带来一定的流动性风险)等。基金对港股标的的投资比例会根据市场情况、投资策略等发生较大调整,存在不对港股投资的可能。基金的过往业绩并不预示其未来表现,基金管理人/基金经理管理的其他基金的业绩并不构成基金业绩表现的保证,基金管理人不保证基金一定盈利,也不保证最低收益,基金净值和收益有波动风险。基金有风险,投资需谨慎,请仔细阅读《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件(详阅官网www.tkfunds.com.cn或客服热线400-18-95522),选择与自己风险能力相匹配的基金。本产品由泰康资产发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。