来源:尧望后势

核心观点

1、A股行情回顾:股指下行,周期和成长占优

海外流动性维持宽松,国内政策成为短期关键因素。Dleta病毒影响之下,海内外疫情仍有反复,欧美多国新冠病例激增,国内南京局部疫情加重并波及多个省市。美联储7月利率决议出炉,货币政策将维持宽松。我国上半年工业企业利润总额大幅增长,企业利润维持高速提升态势。国内政策成为短期市场表现的关键影响因素,互联网反垄断、教育“双减”政策扰动引发市场悲观情绪,随后新华社发文力挺资本市场推动情绪修复。

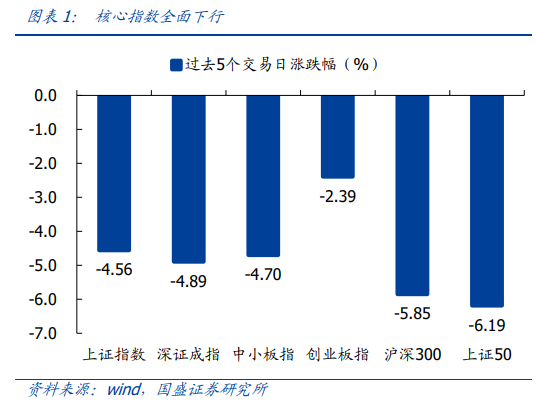

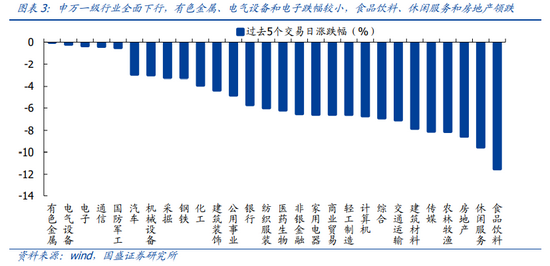

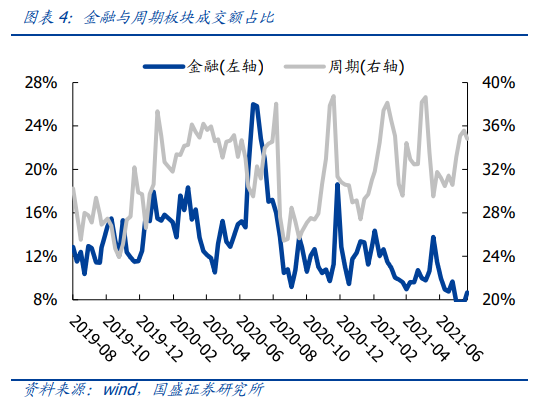

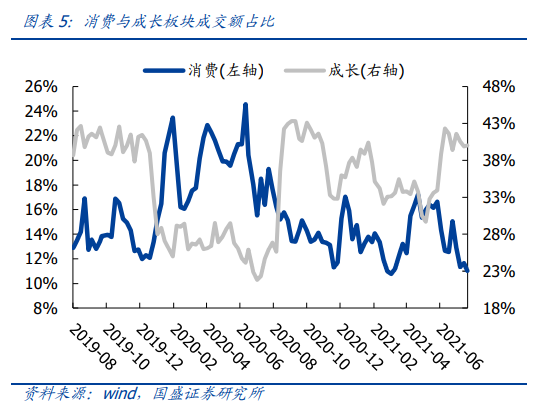

过去5个交易日A股全面下行。截止至周四(7月29日)收盘,沪指收于3411.72点,创业板指、上证指数、中小板指、深证成指、沪深300、上证50分别下跌2.39%、4.56%、4.7%、4.89%、5.85%、6.19%。申万一级行业全面下行,有色金属、电气设备和电子跌幅较小,食品饮料、休闲服务和房地产领跌。成交占比方面,金融、成长占比上升,周期、消费占比相应下降。

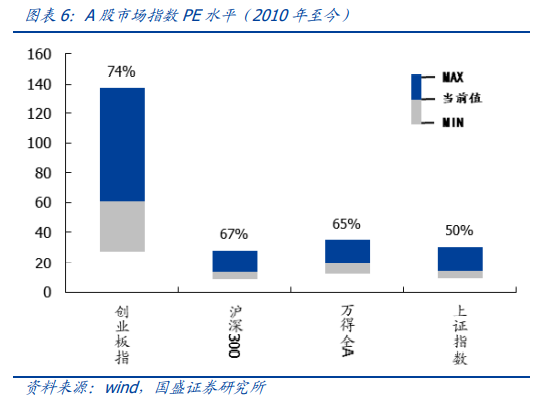

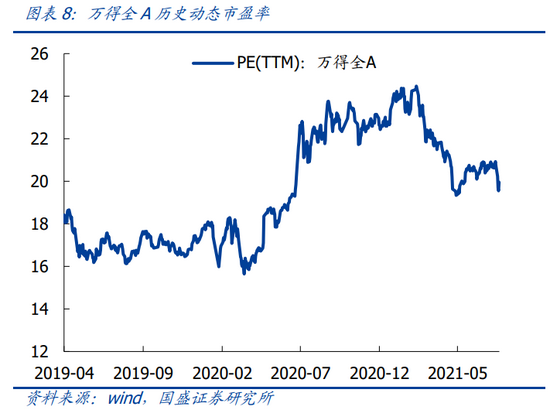

2、估值变化:全球股市估值涨跌参半,A股市场估值下行A股市场核心指数估值下行。截至本周四(7月29日)收盘,创业板指、沪深300、万得全A和上证指数的PE估值分别是61.01、13.64、19.96和13.91,估值分位数分别是74%、67%、65%和50%。过去5个交易日,历史分位数分别变化-6.2、-10.1、-12.3和-8.5个百分点。

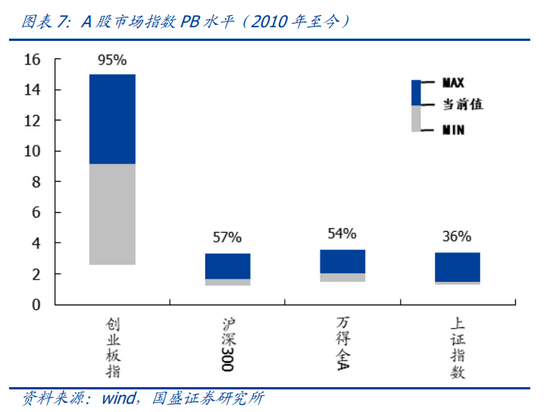

创业板估值相对沪深300指数估值上行。截止至本周四(7月29日),从相对估值来看,创业板指/沪深300的PE估值为4.47,历史分位数为61.6%,过去5个交易日历史分位数上行3.5个百分点。创业板指/沪深300的PB估值为5.58,历史分位数为98.9%,过去5个交易日历史分位数上行0.5个百分点。

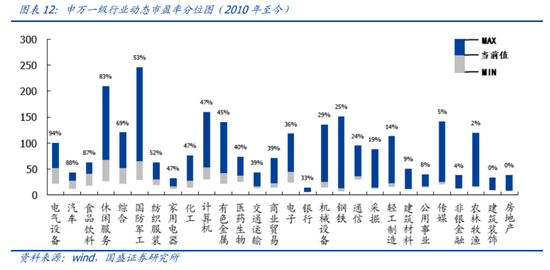

A股行业估值整体下行。截止至本周四(7月29日),PE估值历史分位数前五行业分别是电气设备(94%)、汽车(88%)、食品饮料(87%)、休闲服务(83%)、综合(69%),后五的行业分别是房地产(0%)、建筑装饰(0%)、农林牧渔(2%)、非银金融(4%)、传媒(5%)。回升前五行业是有色金属、电气设备、房地产、电子和通信,分别回升0.1、0、-0.2、-0.5、-0.5个百分点;回落前五行业是银行、医药生物、计算机、交通运输、家用电器,分别回落19.7、17.6、10.3、8.4、7.6个百分点。

全球股市估值涨跌参半,A股估值持续处在低位。横向来看,A股估值持续处于全球低位水平,15个全球重要指数中上证指数估值处于倒数第三。截止至本周四(7月29日)纳斯达克、澳洲标普200和法国CAC估值靠前,分别为103.84、49.77和32.25;香港恒生、巴西IBOV和上证指数估值靠后,分别为11.42、13.49和13.91。

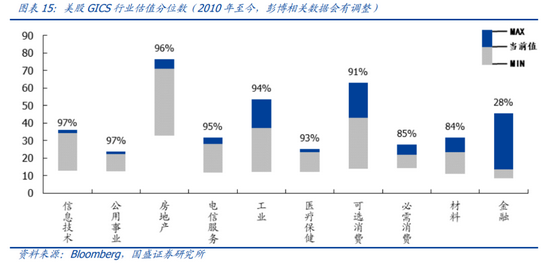

美股行业指数估值涨跌参半。截止至本周四(7月29日),PE估值分位数靠前的分别是信息技术(97%)、公用事业(97%)和房地产(96%),靠后的行业分别是金融(28%)、材料(84%)和必需消费(85%)。过去5个交易日估值分位数回落前三的行业是材料、必需消费和金融,分别回落2.9、3和3.5个百分点。

3、大类资产:海外风险偏好回落,人民币汇率回升

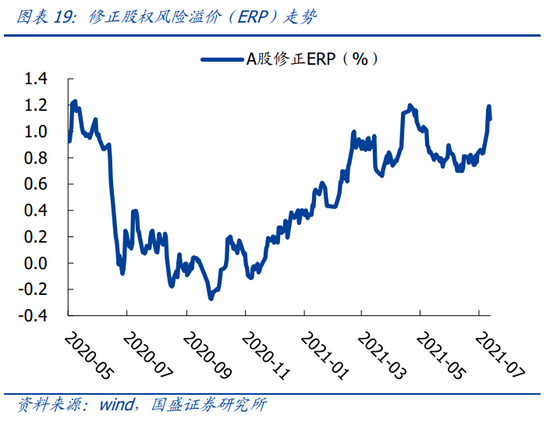

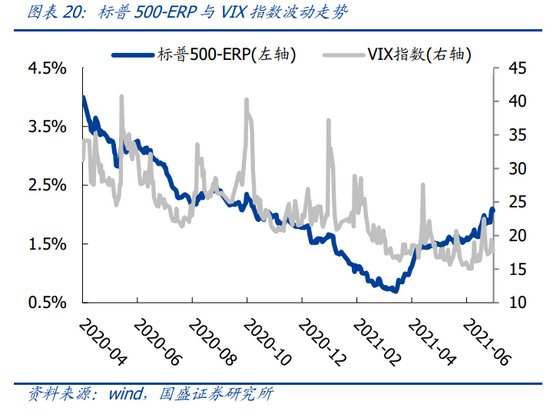

股市方面,过去5个交易日沪深300指数下跌5.85%,标普500风险溢价与VIX指数有所上升;万得全A口径下的修正风险溢价水平回升,截至周四上行至1.09。

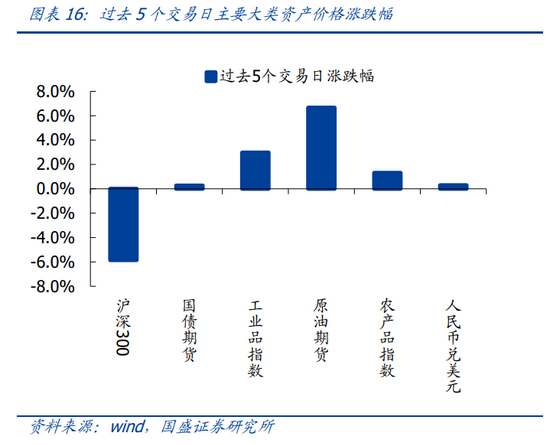

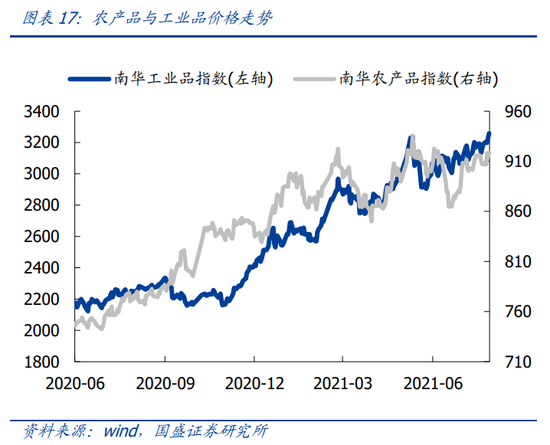

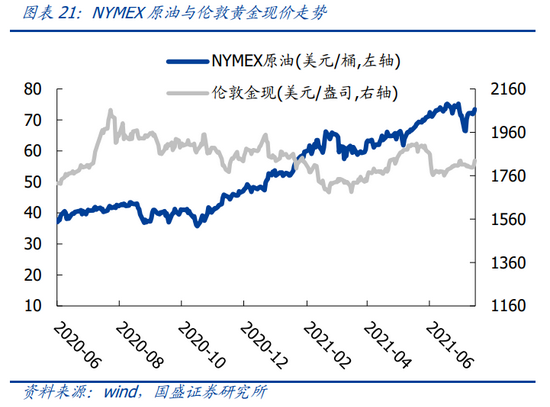

大宗商品方面,截止至周四,国内原油期货上涨6.66%;工农业产品走势同步,工业品上涨2.97%,农业品上涨1.31%;过去5个交易日NYMEX原油上涨2.37%,收于73.41美元/桶,伦敦黄金现价上涨1.05%,收于1830.11美元/盎司。

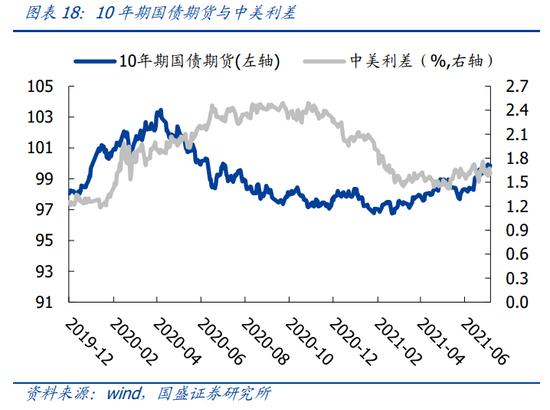

债市方面,美债长端利率回落、短端利率回升,十年期国债期货过去5个交易日上涨0.27%,中美利差收窄。

汇市方面,人民币汇率回升,过去5个交易日上涨0.33%,美元兑离岸人民币收于6.46。

风险提示1、疫情超预期变化;2、美国财政货币政策超预期变化;3、国内经济和政策超预期变化。

牛市来了?如何快速上车,金牌投顾服务免费送>>