上一期我们简单介绍了养老目标基金的基本形态和特点,想必大家对养老目标基金已经有了一定的基础认知。这一期我们简单将养老目标基金与其他主流养老金融产品做对比。

01

养老目标基金与养老年金保险产品

从风险特征来看,商业养老保险年金产品最大的特点就是保本且有一定的确定收益(刚兑)。年金险产品在设计定价之初会设定预定利率,一般非分红型年金预定利率上限为3.5%。但年金险客户实际到手回报率会小于预定利率,因为保险公司经营年金产品还需要承担销售、运营、管理等费用。在一定的确定性收益之外,如果是分红型年金产品,客户还可以享受超额收益。但超额收益不是一定有的,会根据公司、产品当年的经营业绩分配。而养老目标基金本质是公募基金的一种,公募基金特点是代人理财,净值核算,盈亏自负,不存在刚兑属性。虽然养老目标基金是FOF基金的一种,通过投资配置公募基金产品分散和降低了结构性风险,但仍然存在亏损的风险。

从产品设计来看,养老目标基金和商业年金保险也存较大差别。商业年金保险一般会严格设定缴费期和领取期,且过程持续很长。如等额缴保费20年,60岁开始等额领取养老金至终身。养老年金保险方式类似社保养老金,年轻时每期固定储蓄,到了退休后每期固定领取退休金。而养老目标基金的形态更为灵活和开放,投资者可以自主决定申购的金额和频率,而且赎回也更为灵活,一般过了1-5年的封闭期,则可以无成本的赎回。

另外,年金保险和养老目标基金在客户或投资者资质、产品运营信息披露透明度等方面也有差别。年金保险产品对于客户的年龄、既往症史等投保条件有严格规定,而养老目标基金对于投资者资质限制较少,一般为18岁以上的合格投资者。年金保险产品在产品运营方面披露信息较少,而公募基金产品对于投资经理、经营业绩、投资策略等方面都有严格的强制披露规定。

02

养老目标基金与普通非FOF基金产品

上篇文章有简要介绍养老目标基金产品和与FOF基金产品的区别,主要是在投资目的、投资策略、封闭期要求等方面。养老目标基金与普通公募基金(如开放式混合型基金)的区别主要在于投资目的、投资标的和投资策略的不同。

养老目标基金有较为明确的投资目的,针对养老投资提供一站式、具有针对性的投资方案,而普通基金产品投资目的十分多样化,且相对短期。

养老目标基金以FOF形式运作,投资标的主要为市场上的其他公募基金产品,而普通的基金主要投资公开市场债券或股票。

普通基金产品投资策略主要分为主动型和被动型,被动型基金产品表现与跟踪指数表现密切相关,主动型基金产品收益主要取决于基金经理择时和选股能力。养老目标基金投资策略主要有两类:目标日期策略和目标风险策略,上一篇已做介绍。

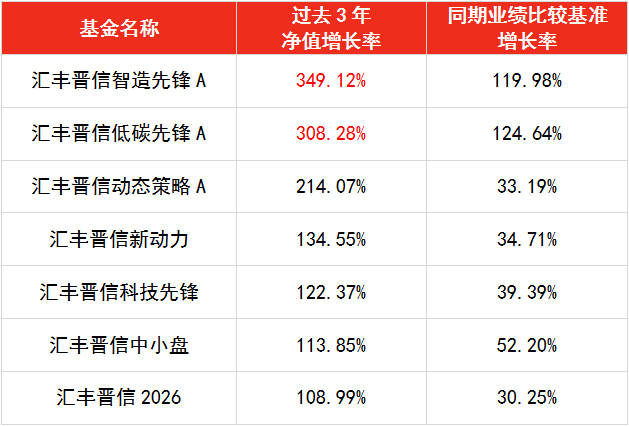

产品推荐之三四:

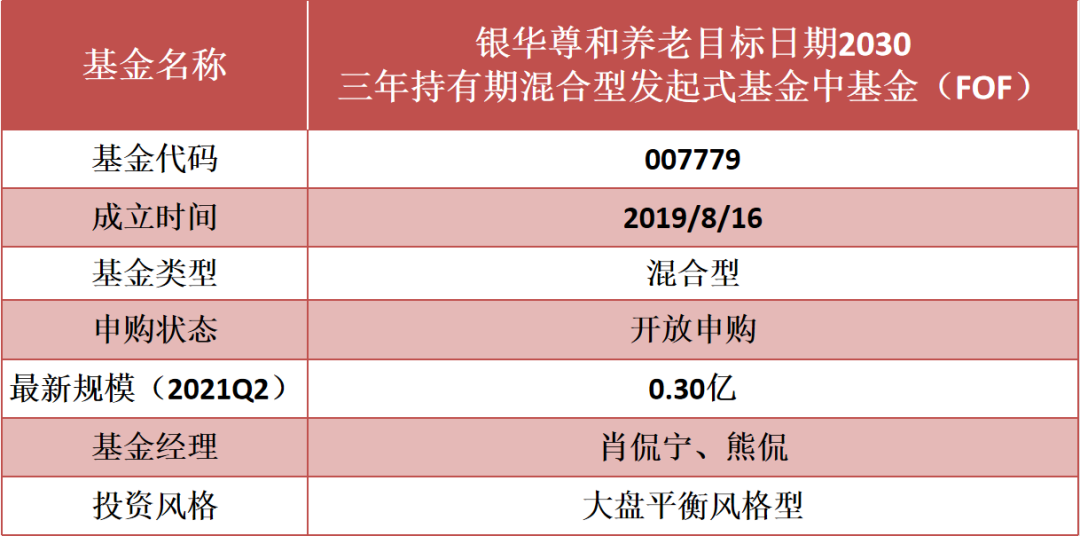

银华尊和养老目标日期2030

三年持有期混合型发起式基金中基金

(FOF)(“尊和养老”2030)

数据来源:银华基金官网

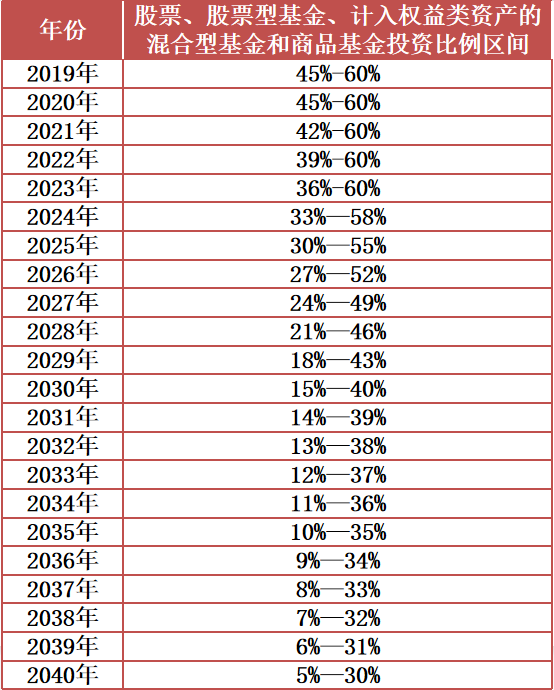

1、采用目标日期策略。主要围绕2030年前后退休的投资者设计,在本基金的大类资产配置框架中,随着目标日期的接近,以及在目标日期之后,基金的资产配置方案越来越保守。基金的权益类资产投资比例从较高的位置逐步降低,同时固定收益类资产和货币类资产的配置比例逐步提高。

数据来源:银华尊和养老目标日期2030三年持有期混合型发起式基金中基金(FOF)基金合同

2、3年封闭期,以FOF形式运作。申购后最短持有期限为三年,本基金到达目标日期后转型为银华尊泰混合型基金中基金(FOF),不再设置投资人持有基金份额的最短持有期限。以FOF形式运作,投资组合比例为:80%以上的基金资产投资于证券投资基金(含QDII基金、香港互认基金)。其中,基金投资于股票、股票型基金、混合型基金和商品基金(含商品期货基金和黄金ETF)等品种的比例合计原则上不超过基金资产的60%。

3、严格设置投资目标:合理控制投资组合风险,优选基金投资组合,实现基金资产的持续、适度、稳健增长。

4、投资策略:大类资产配置;基金组合的构建;基金投资策略;风险控制策略;股票投资策略;债券投资策略。

银华尊和养老目标日期2040

三年持有期混合型发起式基金中基金

(FOF)(“尊和养老”2030)

数据来源:银华基金官网

1、采用目标日期策略。主要围绕2040年前后退休的投资者设计,在投资者不同的生命阶段,匹配不同的风险偏好,从而动态调整各类资产配置比例。在本基金的大类资产配置框架中,随着目标日期的接近,以及在目标日期之后,基金的资产配置方案越来越保守。基金的权益类资产投资比例从较高的位置逐步降低,同时固定收益类资产和货币类资产的配置比例逐步提高

数据来源:银华尊和养老目标日期2040三年持有期混合型发起式基金中基金(FOF)基金合同

2、3年封闭期,以FOF形式运作。申购后最短持有期限为三年,本基金到达目标日期后转型为银华尊泰混合型基金中基金(FOF),不再设置投资人持有基金份额的最短持有期限。以FOF形式运作,投资组合比例为:80%以上的基金资产投资于证券投资基金(含QDII基金、香港互认基金)。其中,基金投资于股票、股票型基金、混合型基金和商品基金(含商品期货基金和黄金ETF)等品种的比例合计原则上不超过基金资产的60%。

3、严格设置投资目标:合理控制投资组合风险,优选基金投资组合,实现基金资产的持续、适度、稳健增长。

4、投资策略:大类资产配置;基金组合的构建;基金投资策略;风险控制策略;股票投资策略;债券投资策略。