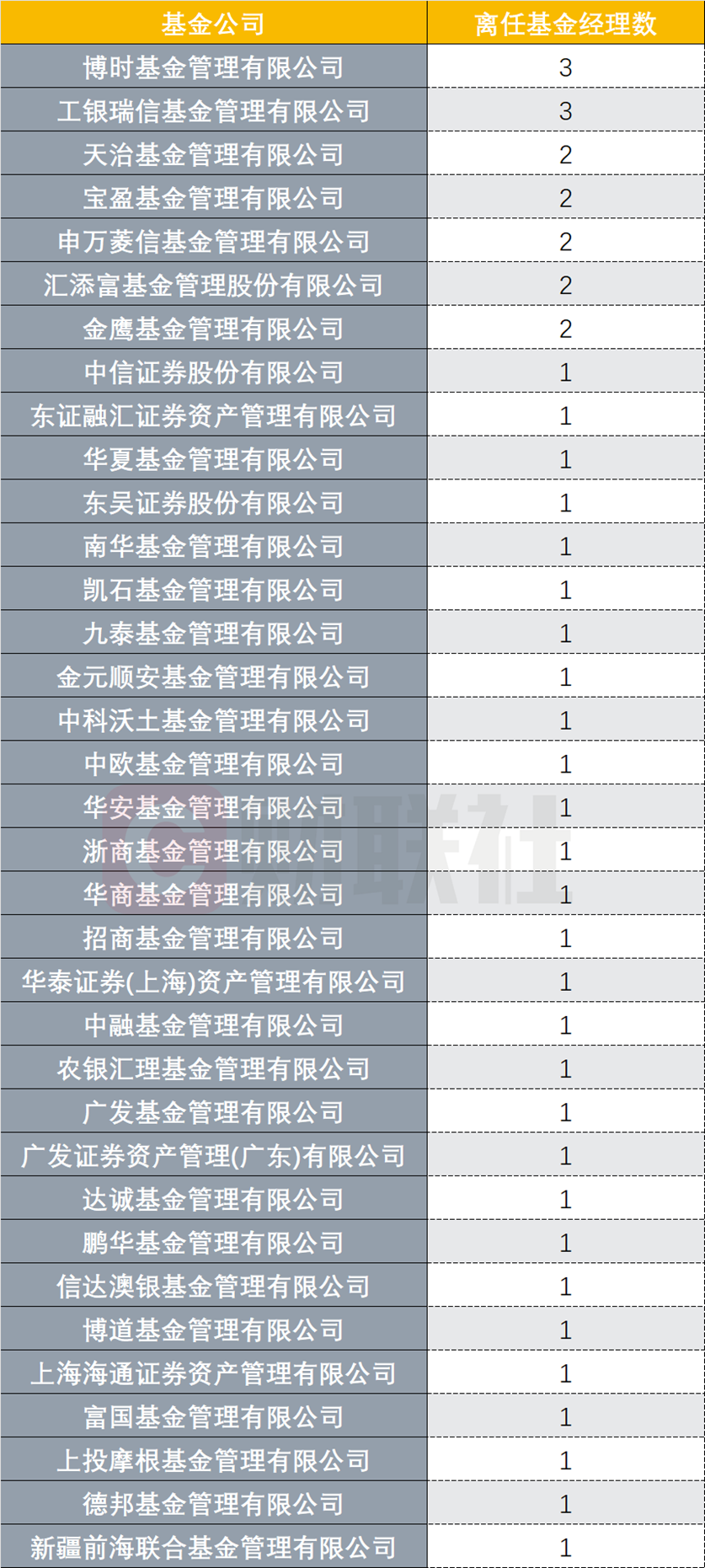

去年的震荡行情中,量化基金整体表现出色,曾引发一阵量化基金追风潮。今天基少以万家中证500指数增强型证券投资基金(A类006729,C类006730)为例,带大家一窥量化基金盈利秘籍。

万家中证500指数增强型证券投资基金(A类006729,C类006730)是一只追踪中证500指数,并借助量化投资策略,获取超额收益的基金。

根据基金2021年四季度,A类份额自2019年5月23日成立至2021年12月31日,两年半左右的时间内,累计盈利97.4%,比业绩基准多赚51.73%,复合年均多赚17.47%,表现非常优异。

数据来源:基金2021年四季度报告

数据来源:基金2021年四季度报告该基金是如何做到的呢?盘点下,主要是如下原因:

一是保持行业中性。为保持基金业绩的稳定,万家中证500指数增强基金使用行业中性策略,即各行业的配置比例与中证500指数保持一致,不在行业或风格上下赌注,这样可以有效避免单一市场风格变化带来的风险。

例如2019年消费和科技整体领涨,2020年医药和科技领涨,2021年制造和周期领涨,市场经历了多次的变化,但是万家中证500指数增强均在对应年份,获得了超额收益,展示了投资策略的稳定性。

二是“武器库”丰富。量化策略的底层逻辑,是基于金融理论和投资逻辑,寻找可以获得超额回报的“因子”,包括关注度低的波动率、盈利质量高的质量、具备反转或持续性的动量、估值性价比高的价值等。

同时,对上述逻辑和因子进行历史数据验证,具备较好超额回报且风险可控的因子会被赋予一定权重后应用于基金管理。

如果想获得持续的超额回报,因子的发掘能力至关重要。万家基金的量化团队拥有强大的开发实力,先后积累了数百个能获得超额回报的因子,并根据上述因子构建了数十种不同风格、主题和特色的量化策略模型,能为基金的超额回报提供保障。

三是积极参与打新。在A股中,打新是一个非常好的稳健获取超额回报的工具。在规模上占据优势的基金,积极打新更是功不可没。万家中证500指数增强也非常重视打新,借助投研人员的研究结果,优选个股参与打新,为基金超额收益做贡献。

四是风险防控得当。乔亮曾经担任加拿大退休基金的基金经理,对风险管控非常看重。在实际的基金管理中,万家量化团队结合A股的波动特点,改进了通用的风险预测模型,并定期跟踪评估组合表现,持续对风险来源进行分析,针对性改善风控措施。

目前风险控制手段不仅有单只风险因子的权重约束、行业暴露约束,还有换手率和交易成本约束,同时设置了个股集中度、禁止投资股票池等,从个股、行业、权重、交易等层面,减少风险事件发生。

从截至2022年2月16日的数据看,过去1年万家中证500指数增强A基金最大回撤为13.91%,显著小于同类平均18.01%的水平,展示了良好的风险控制能力。

五是量化团队实力强。基金公司量化团队的实力是能做好以上4点的基石。一流的人才配置,量化策略多样性,在超额收益的获取上作用非常明显。

万家基金量化投资研究团队共9人,均毕业于国内外顶级高等学府的数学、金融、IT相关专业,拥有丰富的投资经验;在管理被动指数、指数增强等成熟产品的基础上,团队善于利用量化及系统性方法,识别资本市场未来趋势,高效、科学地使用数量化模型组合进行投资,研发了包括股票Alpha、套利交易、策略交易等策略,研发能力强大。

管理万家中证500指数增强基金的乔亮实战经验丰富,是美国斯坦福大学工商管理博士和统计学硕士,拥有理工科和管理学研究背景,有15年证券从业经验,以及海外大型投研机构和公募基金管理经验,擅长科学建模、多策略量化选股。

截至2022年2月16日,乔亮任职期间,万家中证500指数增强型证券投资基金A累计回报为64.87%,居同类基金前1/4,超额回报33.08%,任职年化回报22.79%。期间最大回撤为13.9%,卡玛比(年化收益率/最大回撤,越大越好)达到1.62,居同类基金前列。

根据蛋卷基金数据,2022年2月16日,中证500指数的市盈率为18.84倍,处于最近10年2.92%的较低水平,投资性价比偏高。

小结:指数增强基金可以借助量化策略,定量分析和投资市场,有机会跑赢指数,获取持续的超额回报。

万家中证500指数增强型证券投资基金(A类006729,C类006730)保持风险中性,由优秀基金经理掌舵,规模适中。考虑到中证500指数估值偏低,万家中证500指数增强基金未来有望继续保持优秀的业绩。

如果想挑一只中小盘风格的基金配置,这类使用量化策略主动增强且风格稳健的增强型基金,是不错的选择。

备注:基金有风险,投资需谨慎。以上内容仅供参考,不构成任何投资建议。