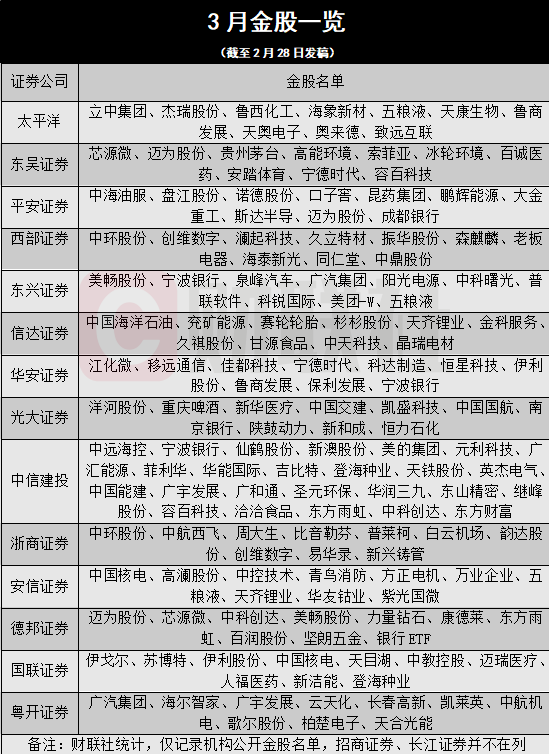

分析师:白云飞 执业证书编号:S0890521090001

◎投资要点:

◆事件:2月24日,俄罗斯总统普京宣布俄罗斯军队在顿巴斯地区发起特别军事行动。乌克兰总统泽连斯基宣布乌克兰全境进入战时状态。随后,北京时间2月27日,美国等西方国家宣布将部分俄罗斯金融机构“剔除”环球同业银行金融电讯协会(SWIFT系统),作为针对俄罗斯的最新制裁手段。

◆俄罗斯有色金属等大宗商品产量在全球占比高。俄罗斯为资源型国家,是原油、天然气能源的重要产地,是全球主要的铝、镍、钯金、铂金出口国,欧美许多资源依靠从俄罗斯进口。

◆海外能源成本等方面制约铝、镍等有色品种供应。2022年2月欧洲天然气库存指数降至31%左右,为近五年历史低点。俄乌冲突升级及对俄加剧制裁后,预计欧洲原油、天然气价格将进入新一轮的上升通道。电解铝单吨生产需电耗13500KWh,属于典型能源单耗高的金属品种,欧洲电解铝在能源方面成本上涨的背景下,价格成本上涨压力较大,或将引发欧洲电解铝厂的减产限产,引发市场对于电解铝供给端减少的进一步担忧。美国和欧盟等国家相关的企业购买Norilsk的精炼镍受到限制,在当下全球镍显性库存较低的格局下,进一步加剧市场对供应端的担忧。将利多LME镍价,从而带动国内镍价继续上涨。

◆俄罗斯被剔除SWIFT系统对于有色金属供给短期影响在情绪面,中期影响需持续观测。从短期来看,可能对俄罗斯的制裁力度还不足以对能源结构有巨大的破坏作用。但由于局势的不明朗、市场的恐慌情绪造成能源价格的走高,欧盟、英国及美国的通胀压力随之推升。中期来看,如果俄乌冲突加剧,不排除对俄制裁力度将进一步提升,导致俄罗斯完全被SWIFT剔除,意味着其参与国际贸易的商品都无法直接交割,只能转口,短时间内会导致流通领域的混乱,导致商品价格暴涨,同时欧洲能源环境将陷入紧张。而电解镍(18500KWh/mt)、电解铝(13500KWh/mt)等均为高耗能产业,受能源环境影响较大,在能源和俄罗斯有色金属出口受限双重压力下,有色大宗商品价格将迎来大幅上涨机会。

◆投资建议:综合看,因供给端国内外均出现收缩,中长期看随着新能源及稳增长需求带动,国内铝、镍需求企稳回升,相关企业利润受益增厚,当前铝、镍板块具备较好配置价值。建议铝板块重点关注水电比例高、产能成长性高的公司,以及国内再生铝龙头企业。镍企重点关注国内布局镍冶炼及三元前驱体一体化的公司企业,铜企业重点关注持续释放产量、成长性强的龙头矿企。

风险提示:全球经济失速下滑,金属需求加速下降。

1.俄罗斯有色金属等大宗商品产量及出口比例在全球占比高

俄罗斯是有色金属及原油、天然气能源的重要产地,对欧洲国家出口占比较大。根据美国地质调查局数据,2021年,俄罗斯铝产量370万吨,占全球总产量5.4%;铜精矿产量82万吨,占全球总产量3.9%;镍矿产量25万吨,占全球总产量约9%;镁锭产量占全球产量约8%;小金属方面,俄罗斯钯金产量74吨,铂金产量19吨,分别占全球比重37%、10.5%。

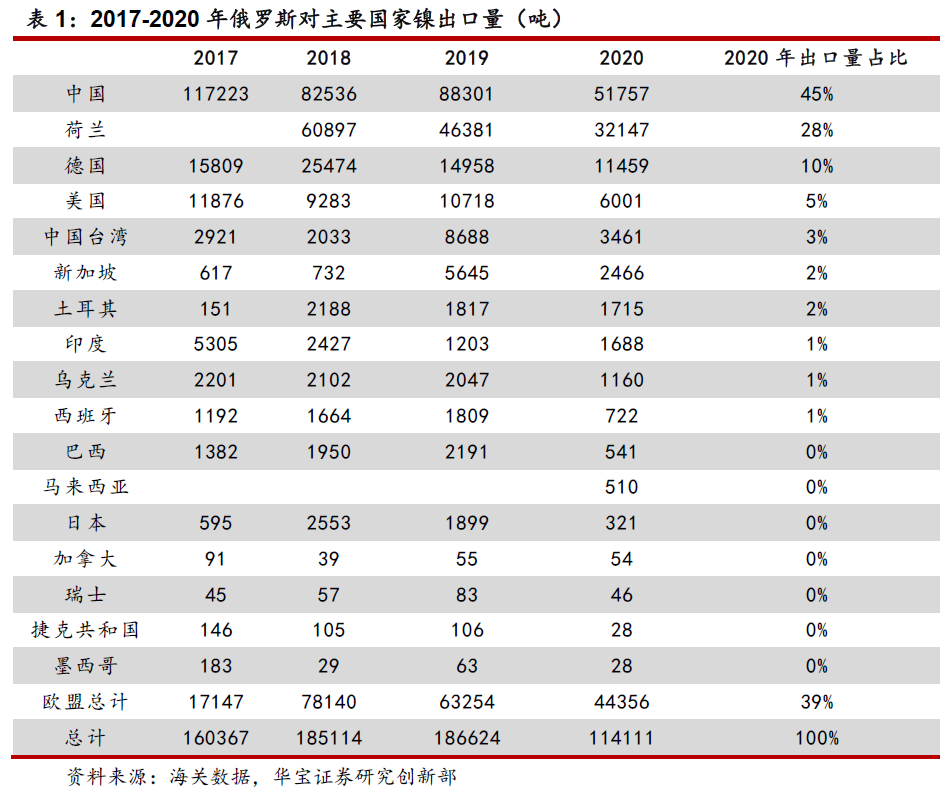

俄罗斯为资源型国家,是全球主要的铝、镍、钯金、铂金出口国,欧美众多资源依靠从俄罗斯进口,其中俄罗斯铝、镍、钯金、铂金出口贸易量占全球出口贸易量比重分别为26%、49%、42%、13%,铝、镍、钯金、铂金出口欧洲贸易量占全球出口至欧洲贸易量比重分别为16%、42%、45%、36%。此外,上游能源相关原油出口占比11.3%,占欧盟进口的27%;天然气出口占比16.2%,占欧盟进口35%。其中德国和意大利对俄罗斯的天然气进口达到50%以上。

此次俄乌局势生变,随着俄罗斯被制裁力度不断加大,或将对全球铝、镍、钯金、铂金等有色金属品种供应造成显著冲击,全球有色金属商品供应风险加剧,推升相关产品价格,铝、镍、铜、钯、铂等金属价格有望上行;同时因石油及天然气供应风险增加,欧洲能源贸易保障脆弱性加剧,能源成本敏感型金属品种的海外供应风险加剧,全球通胀压力进一步提升。

2. 俄乌冲突及对俄制裁升级,铝镍铜等金属价格将保持向上

供应短缺,铝价保持强势

俄罗斯是全球第二大原铝生产国,其自身的电解铝产量在400万吨以上。俄铝是世界上最大的铝生产商之一,2021年俄铝原铝产量为376.4万吨,占全球总产量的5.6%。俄铝生产的原铝有近50%销售于欧盟与美洲地区。俄乌局势突变引发的担忧主要是俄罗斯受到欧美国家的制裁,一旦美国与欧盟制裁俄铝,将扰乱全球铝供应链,供应短缺风险下铝价有望保持强势。

从历史角度和欧洲铝业现状来看,2018年美国政府制裁俄铝导致国际铝价在11个交易日内上涨超过30%,达到7年以来新高。俄乌局势紧张造成的欧洲能源危机使西欧电解铝厂用电成本高涨被迫减产。截至目前欧洲电解铝减产规模达87.5万吨,占西欧建成产能的17.5%,这加剧了全球电解铝的供应紧缺,也推升了海外铝价的升水。

海外能源成本方面同样制约电解铝的供应。2022年2月,欧洲天然气库存指数降至31%左右,为近五年历史低点。俄乌冲突升级及对俄加剧制裁后,预计欧洲原油、天然气价格将进入新一轮的上升通道。电解铝单吨生产需电13500KWh,属于典型能源单耗高的金属品种,欧洲电解铝在能源方面成本上涨的背景下,价格成本上涨压力较大,或将引发欧洲电解铝厂的减产限产,引发市场对于电解铝供给端减少的进一步担忧。

我国电解铝产业供需紧张格局或将持续。海外俄乌事件前的供需紧张格局并未转变,海外现货升水走高,据SMM测算,国内原铝进口利润下滑至-2187元/吨,国内电解铝进口窗口被彻底关闭。2021年我国进口电解铝158万吨,而在今年海外铝价进口亏损幅度更大的情况下,国内电解铝进口供给将出现缺失。从需求的维度看,欧洲电解铝生产与俄罗斯电解铝出口受阻,可能造成欧洲部分下游企业被迫转向中国进行电解铝或铝加工品采购,也将利好国内电解铝消费,从供需两方面支撑国内铝价继续强势上涨。需要注意的是,虽然国内本周库存仍在增加,社会铝锭库存回升至110.5万吨附近,但累库幅度放缓,出库规模回升,预期去库预期将兑现。当前铝市,短期国内供给难以快速放量,而海外缺货格局延续,种种因素均导致短期内全球铝供应偏紧,而若美国制裁俄铝,则会进一步加深全球铝供应偏紧的格局,对铝价形成有效的支撑与上行驱动。

国内电解铝利润保持高位。电解铝三大成本项煤炭、氧化铝、阳极持续回落,国内煤炭价格持续受发改委稳价影响,我们预计未来难以再大幅上涨,电解铝成本端上涨压力较小,目前国内电解铝利润为约3900元/吨,预计1-2季度电解铝企业利润保持在3500元/吨以上区间。

俄乌冲突对镍价整体利多

历史上对俄罗斯镍业的制裁曾经造成镍价大幅上涨。俄罗斯Norilsk是全球最大的镍生产商,2021年占全球镍总供应量7.23%,亦是国内期货市场主要的交割资源。2018年4月,美国曾经宣布对俄罗斯实施制裁,Norilsk股价出现单日14.6%的下跌,同时LME镍价实现连续11日的上涨,从13445美元/吨到16690美元/吨,涨幅达到24%。Norilsk的控股股东—En+ Group Limited的创始人,曾经出现在2008年的制裁名单中。

结合历史复盘,当前如果制裁发生,美国和欧盟等国家相关的企业购买Norilsk的精炼镍受到限制,由于当前镍现货市场紧缺,转而寻求中国为代表的替代市场来弥补缺口这一方法并不能提供足够的供给,在当下全球镍显性库存较低的格局下,进一步加剧市场对供应端的担忧。将利多LME镍价,从而带动国内镍价继续上涨。

铜价短期冲击小,但中长期或受通胀压力影响向上

俄乌局势使得避险情绪升温,短期对铜价影响有限,主要因俄罗斯的铜产销在全球市场占比均较小,有自给自足的能力,净出口量也较小。根据ICSG数据显示,2021年1-10月俄罗斯精炼铜产量77.5万吨,占全球精炼铜产量的3.7%;消费量34.2万吨,占全球消费量的1.5%;净产量盈余43.3万吨。但若OPEC随着国际油价上升的预期,铜油比支撑铜价中枢上行。

将俄罗斯踢出SWIFT对于有色金属等大宗商品的冲击需持续观测

SWIFT是目前国际金融机构间传递金融信息的一个主要渠道。将俄罗斯踢出SWIFT,显示现阶段欧美制裁强度明显升级,但需要等待能源清算为主的俄罗斯银行是否最终会被列入被禁止名单内,因俄罗斯对于欧洲能源供给至关重要,不能完全撕裂;同时俄拥有自身的备份系统如SPFS支付系统,以及中国CIPS和卢布和人民币支付对支付(PVP)都能够在SWIFT断网条件下实现中俄人民币跨境结算支付,也将减缓冲击影响,但不能完全替代。

截至2021年,全球每天的原油产量为9800万桶,俄罗斯占比达到11%。而欧美在当今面临巨大通胀压力下不会做出对能源结构有巨大破坏的举动。俄罗斯联邦的中央银行是以能源清算为主的,大概率会留在SWIFT里,对能源贸易体系不会造成巨大的冲击。

因此,总体上从短期来看,可能对俄罗斯的制裁力度还不足以对能源结构有巨大的破坏作用。但由于局势的不明朗,市场的恐慌情绪造成能源价格的走高,欧盟、英国及美国的通胀压力随之推升。

中期来看,如果俄乌冲突的加剧,不排除对俄制裁力度将进一步提升,导致俄罗斯完全被SWIFT剔除,意味着其参与国际贸易的商品都无法直接交割,只能转口,短时间内会导致流通领域的混乱,导致商品价格暴涨,同时欧洲能源环境将陷入紧张,而电解镍(电耗18500KWh/mt)、电解铝(电耗13500KWh/mt)等均为高耗能产业,受能源环境影响较大,在能源和俄罗斯有色金属出口受限双重压力下,有色大宗商品价格将迎来大幅上涨机会。

长期来看,欧美尤其是欧洲可能会重新评估其能源安全问题,强化和沙特、伊朗之间的关系,弱化欧美和俄罗斯直接的联系,从而保证其未来和俄罗斯冲突时期的能源稳定。冲突外的其他国家或将考虑加速去美元化进程,预防地区冲突对本国带来的通胀压力。

3. 投资建议

此次俄乌局势生变,随着俄罗斯被制裁力度不断加大,将对全球铝、镍等有色金属品种供应造成显著冲击,全球有色金属商品供应风险加剧,推升铝、镍等产品价格。同时因石油及天然气供应风险增加,欧洲能源贸易保障脆弱性加剧,能源成本敏感型金属品种的海外供应风险加剧,全球通胀压力进一步提升。

如随着俄乌冲突的加剧,导致俄罗斯完全被SWIFT剔除,意味着其参与国际贸易的商品都无法直接交割,只能转口,短时间内会导致流通领域的混乱,导致商品价格暴涨,将对俄罗斯经济有较大负面影响,美国及欧洲经济亦会持续受到通胀压力冲击,有色金属等大宗商品价格将大幅上涨。综合看,因供给端国内外均出现收缩,中长期看随着新能源及稳增长需求带动,国内铝、镍需求企稳回升,相关企业利润受益增厚,当前铝、镍板块具备较好配置价值。建议铝板块重点关注水电比例高,产能成长性高的公司,以及国内再生铝龙头企业。镍企重点关注国内布局镍冶炼及三元前驱体一体化的公司企业,铜企业重点关注持续释放产量,成长性强的龙头矿企。

4.风险提示

全球经济失速下滑,金属需求加速下降。