国际风云际会,部分地区的地缘冲突成了全球最受瞩目的事件。近段时间以来,全球金融局势大幅动荡,国际国内股票市场均遭受重创,但与之相反,原油、黄金、农产品等大宗商品纷纷走强,商品型基金也以一枝独秀的表现引来众多资金的布局。

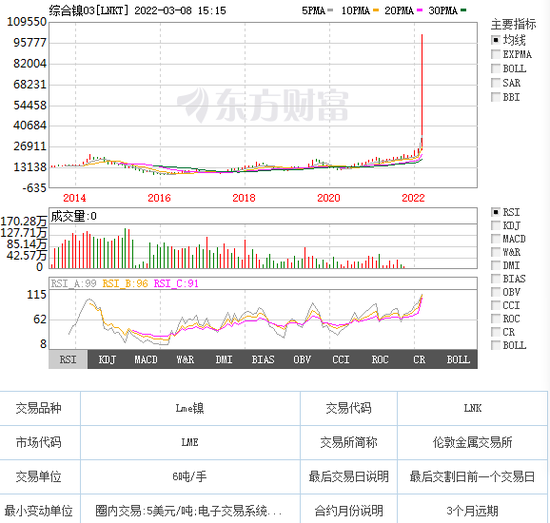

3月7日,大成有色ETF(159980.SZ)再创基金成立以来的净值新高。

大成有色ETF再创基金成立以来净值新高

受到那些因素驱动?

Attributions

首先,该基金并不投资于股票,而是直接与商品期货价格挂钩,投资的是商品期货合约。

在投资过程中,该产品只是用大约10%的资金购买期货合约,剩余将近90%的资金用于现金管理,所以投资者购买该基金相当于购买商品现货,额外还有一部分现金管理收益。

很多投资者一听期货就觉得风险极大,究竟如何呢?

其实,正因为商品期货ETF永远有将近90%的现金资产,随时可以用于期货保证金交付,大大降低期货投资的杠杆风险,所以,投资商品期货ETF不会像个人投资者杠杆买期货那样承担过大价格波动风险。

跟踪指数

大成有色ETF跟踪的是上海期货交易所的有色金属期货价格指数(代码IMCI),该指数由上海期货交易所上市的铜(40.95%)、铝(14.26%)、铅(8.00%)、锌(12.88%)、镍(约15.91%)、锡(约8.00%)等6个有色金属品种构成,商品期货价格走势直接决定了有色ETF的净值走势。

投资展望 解剖供需

Outlook & Breakdown

供需两端是分析商品价格的关键,在目前的大环境下,展望2022年有色金属的后续价格走势,我们仍保持乐观。

从需求端来看,有色金属为经济发展提供物质保障,有色金属价格与全球经济走势密切相关。

2022年,海外主要经济体开始进入疫情常态化阶段,经济在后疫情时代逐步复苏,对有色金属的需求也在增加,强劲的工业需求将支撑有色金属价格。

长期来看,有色金属的需求结构也在发生变化。

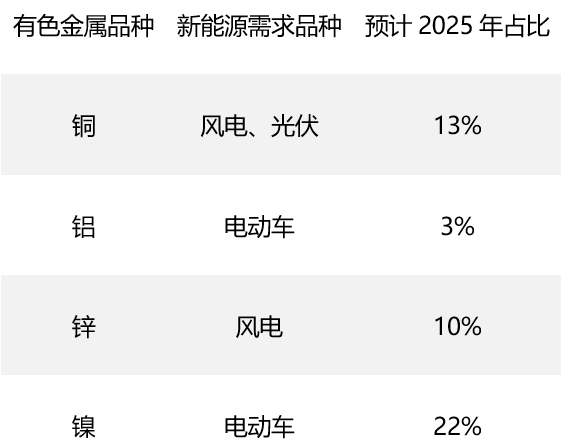

全球碳中和路线持续推进,大规模的新能源基础设施进入建设周期,新能源汽车渗透率不断提升,这些都贡献了大量以铜、铝、锌、镍等为代表的有色金属新增需求。其中:

光伏主要贡献对于铜的需求,

风电主要贡献对于铜和锌的需求,

电动车主要贡献对于铝和镍的需求。

根据海通国际的预测,到2025年,新能源领域的需求将分别占到铜、铝、锌、镍总需求的13%、3%、10%、22%,共同构成对于有色金属的新增需求。

资料来源:海通国际预测

资料来源:海通国际预测从供给端来看,矿山开采属于资本密集型产业,有效产量的释放受资本开支约束,呈现明显刚性。

矿山建设周期较长,产能释放大幅滞后于资本开支投入,这意味着过去几年的资本开支对于未来一段时间的有色金属供给具有指示作用。

根据市场机构引用的标普数据统计,2011-2015年全球有色金属领域勘探投入754.4亿美元,而2016-2020年勘探投入降至434.4亿美元,降幅高达43%,可以预见未来几年的有色金属供给将受到明显约束。加之近期俄乌危机尚未解除,导致海外供应紧张,供给端的紧张局面恐将继续加深。

在经济复苏带来的工业需求以及碳中和路径带来的新增需求还在不断增加的现状下,有色金属将大概率呈现供不应求的局面,对商品价格形成强有力的支撑。

国际局势

International Tensions

从国际局势来看,俄乌边境冲突快速升级。

一方面,原油和天然气价格大幅上涨,抬升欧洲国家铝、镍生产成本,继而减产规模进一步扩大。另一方面,如果美欧制裁俄罗斯的铝、镍生产企业,全球进口方面将出现明显缺口。

欧洲:原油、天然气价格上涨,抬升铝、镍生产成本

俄罗斯:若受制裁,铝、镍生产企业

俄罗斯作为全球第二大电解铝生产国、第三大电解镍生产国,铝、镍产能分别占全球6%和9%。

地缘政治冲突不断升级,海外巨大供给缺口短时期难以缓解,从而带动内盘、外盘铝价大涨。国际有色金属价格持续走高,推升通胀预期。

加息如何影响?

或许,投资者担忧今年美联储的加息预期会成为扭转有色金属价格上涨趋势的关键因素。

下图统计了1990年以来美国4轮主要加息周期中主要有色金属品种的表现:从结果来看,在历次加息周期中,铜、铝、锌、镍等主要有色金属品种均呈现上涨的格局。因为在加息周期下,利率不断抬升,股票及债券资产缺乏吸引力,大宗商品往往成为资金沉淀的蓄水池,投资者的持续配置推动有色金属价格不断走高。

资料来源:中信建投期货

资料来源:中信建投期货作为有色金属期货价格的代表,大成有色ETF将直接受益,场内投资者可以关注大成有色ETF(159980.SZ)。

风险提示:本文内容仅供参考,不构成任何投资建议。基金有风险,投资须谨慎。基金的过往业绩及其净值高低并不预示其未来业绩表现。投资者应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。