今年以来咱A股投资者的小日子,大部分过得都不是很好…

说好的春季躁动变成了开门黑,眼下又冒出来了个乌克兰危机。

那么问题就来了——

俄乌冲突砸出黄金坑了吗?

新能源能重新上车了吗?

A股今年还有希望吗?

要回答这些问题,还得从为啥开年就跌说起——

Part 1

🌇 没躁起来的开门黑 🌇

去年年底的时候,很多投资者都明白,2022年上市公司的财务数据好看不到哪里去,大概率会是投资的「小年」。

于是大家都基于春季躁动的历史规律,想着在开年后的行情里头赚够全年的钱,然后直接收工蛰伏。

但现实大大超乎了绝大部分参与者的想象——

今年以来上证指数跌了4.88%、沪深300跌了7.26%、中证500跌了6.88%,直接来了个「开门黑」。

这背后的原因有多个方面,稍微有点复杂,但相信你认真读完,一定会对现在的行情有更深刻的理解。

1. 海外:山雨欲来风满楼

海外一直有两个不确定因素。

一个是最近一直在刷屏的俄乌冲突。

乌克兰地区的紧张局势,使得美股等外围市场出现波动,外资流出增加。

这个道理也很简单:假设你是美国某大型基金的基金经理,现在投资者因为担心俄乌冲突的不确定性,开始抛售美股。

这也导致基金的净值大幅回撤,基金投资者们纷纷想要赎回基金。

而基金持有的现金又不够,得卖点股票才有钱还给投资者。

那么问题就来了——你是先平了美股仓位呢?还是先把海外市场(比如中国A股)的资产卖了呢?

显然通常来说都是更没把握的后者。

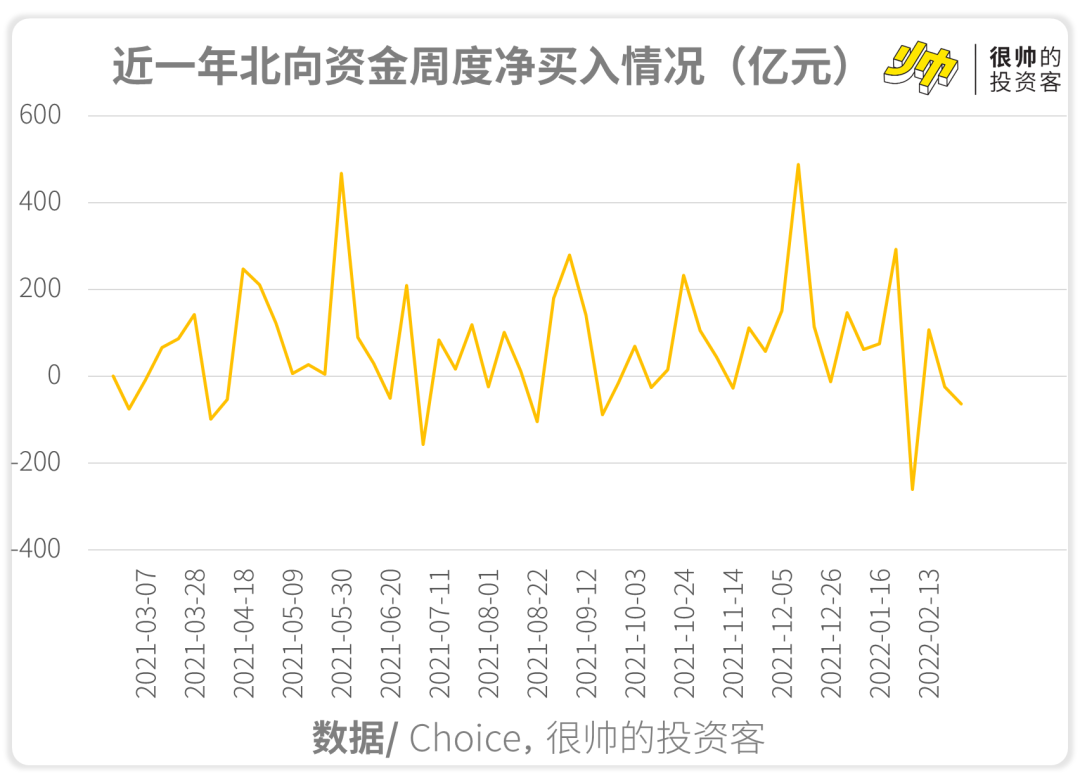

而外资已经是A股增量资金的重要来源,所以外资撤退会不可避免地影响到市场流动性和风险偏好。

另一个不确定因素是美联储的加息和缩表。

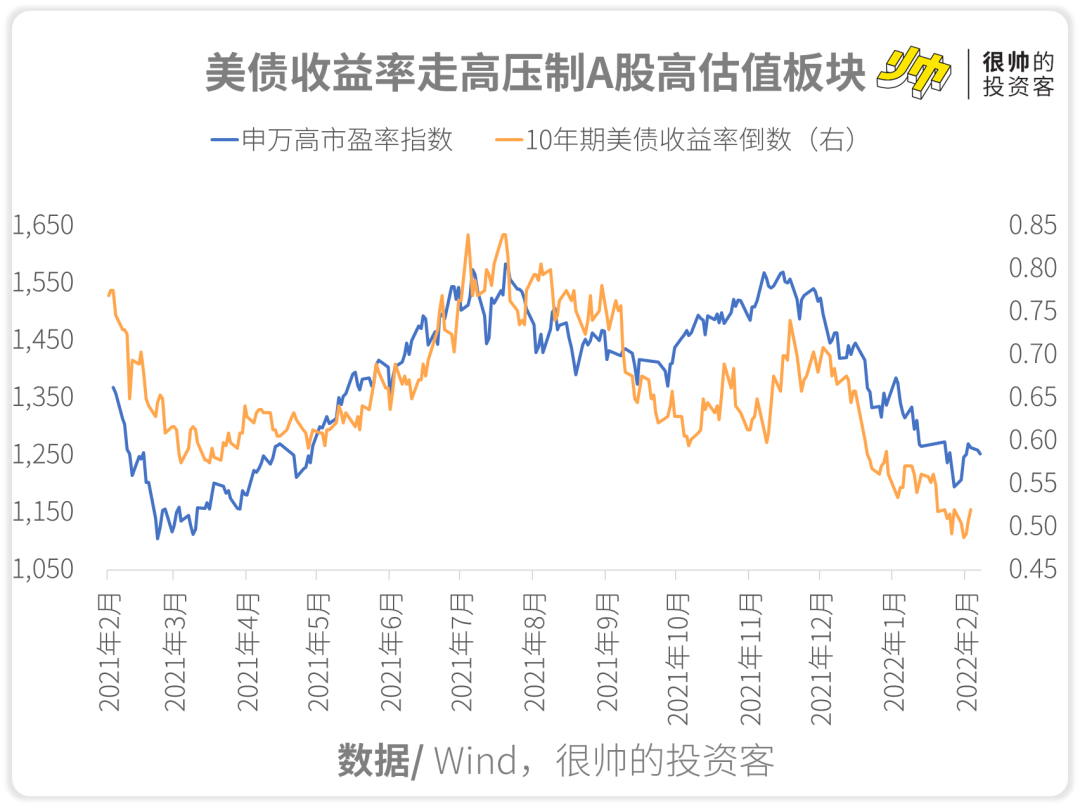

在美联储放出各种鹰派言论之后,投资者们都知道了加息和收水是迟早的事,这种情况下高估值板块受到了很大冲击——

原本市场上有很多钱的时候,可以不那么在意估值,只要前景够好、增速够高就行,价格不是问题;等钱变少了的时候可就得精打细算了,性价比变得更加重要,高估值就会被市场拿放大镜挑刺。

就像一个人家财万贯的时候,买个爱马仕的包可能就是几句话的事情;等到囊中羞涩的时候,再想买爱马仕估计就会仔细考量、精挑细选了。

2. 国内:盈利估值双承压

再来说说国内的情况,前面也说了今年上市公司盈利不容乐观。

要知道即使是那些风头正盛的行业和公司,也是会受到经济基本面的拖累的。

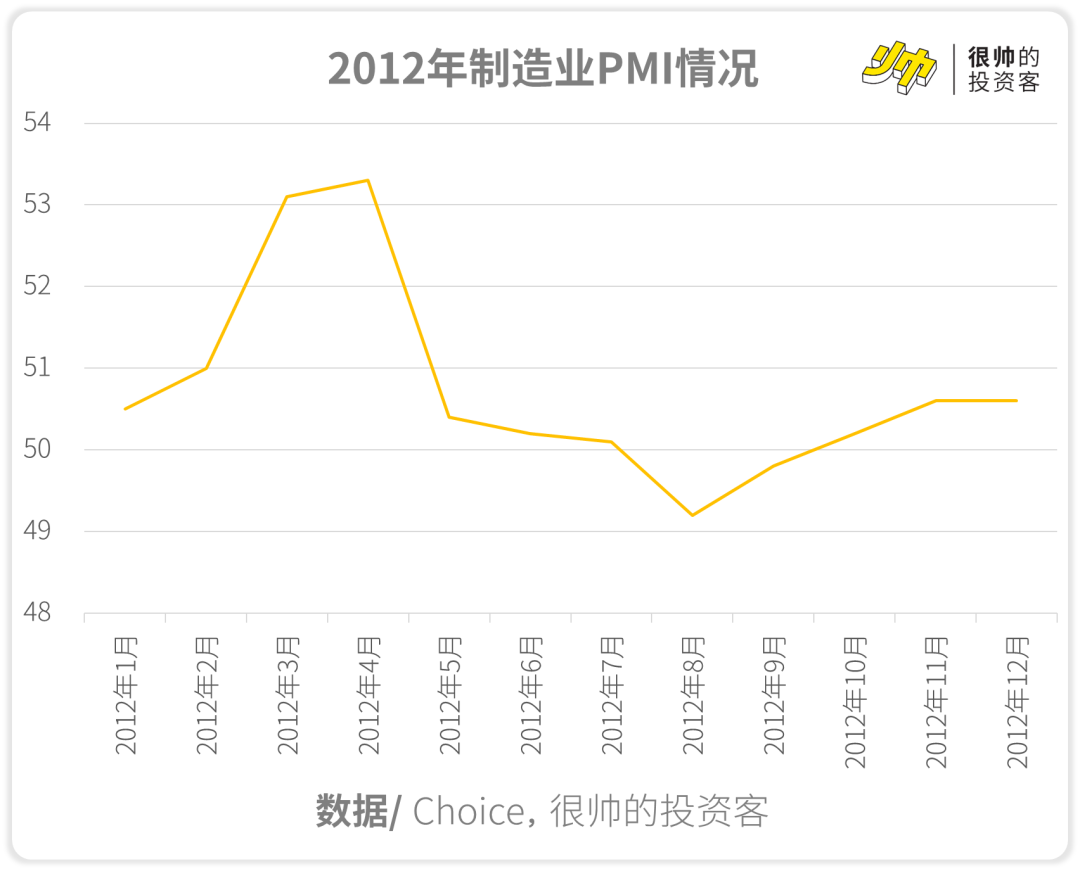

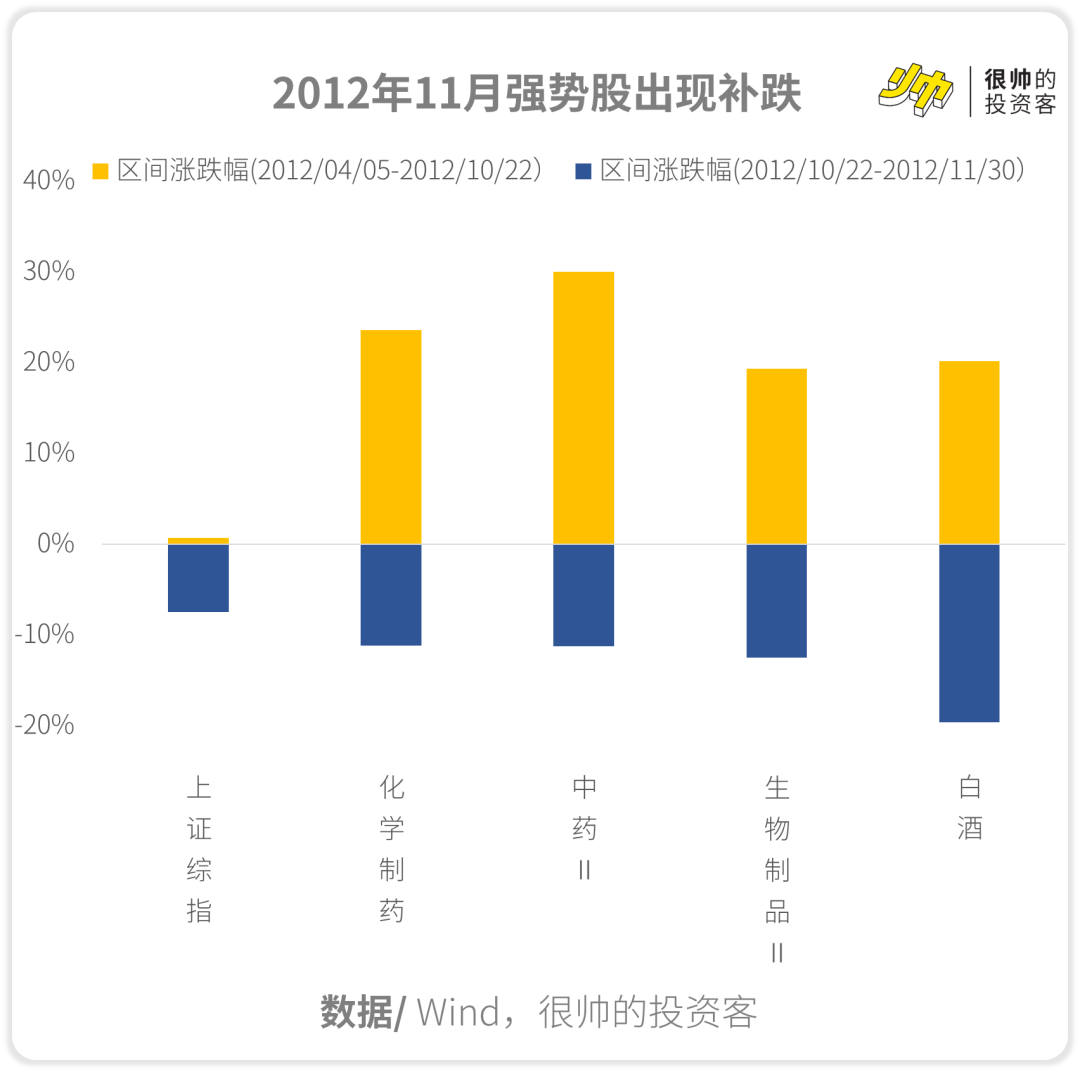

比如复盘一下可以发现,2012年白酒、医药等板块原本是领涨的,但随着宏观经济的持续低迷,投资者们预期愈发悲观,结果强势板块迎来补跌,跌幅甚至远超同期的上证指数。

除了盈利,估值方面大家也有顾虑。

央行会通过「宽货币」印钱放水,然后金融机构会「宽信用」把央行给的钱转给实体经济。

虽然「稳增长」政策(托底经济,可以是货币+信用+财政的组合拳)吹风已久,但投资者们始终担心信用到底宽不宽得起来,毕竟单纯的宽货币无法带来估值提升,渐渐成为市场共识。

除了投资者心态,市场本身也有问题——

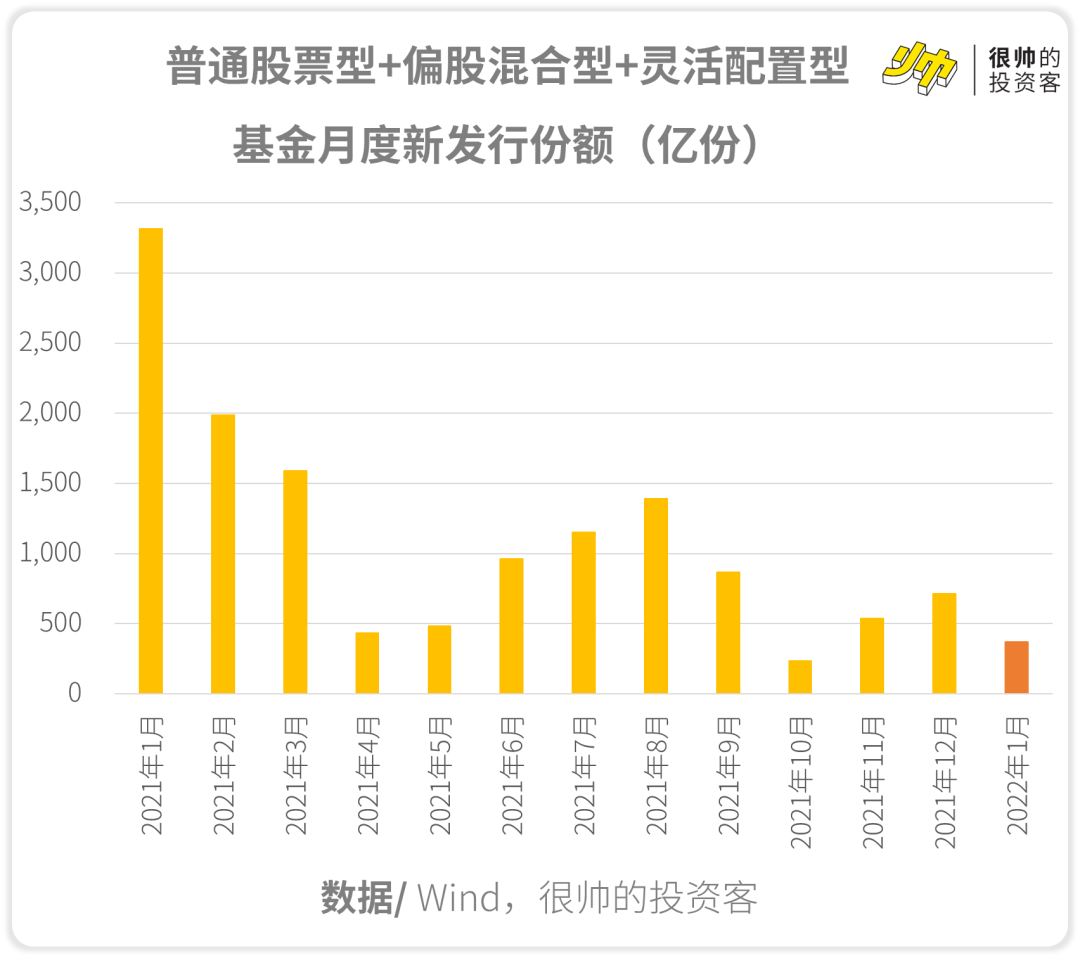

如果从微观流动性来看,因为1月A股持续走弱,新基金发行大幅遇冷,A股缺乏增量资金。

截止至2022年1月25日,22Q1普通股票型+偏股混合型+灵活配置型基金新发行份额只有371亿份,远不如2021年1月的「开门红」的3,314亿份。

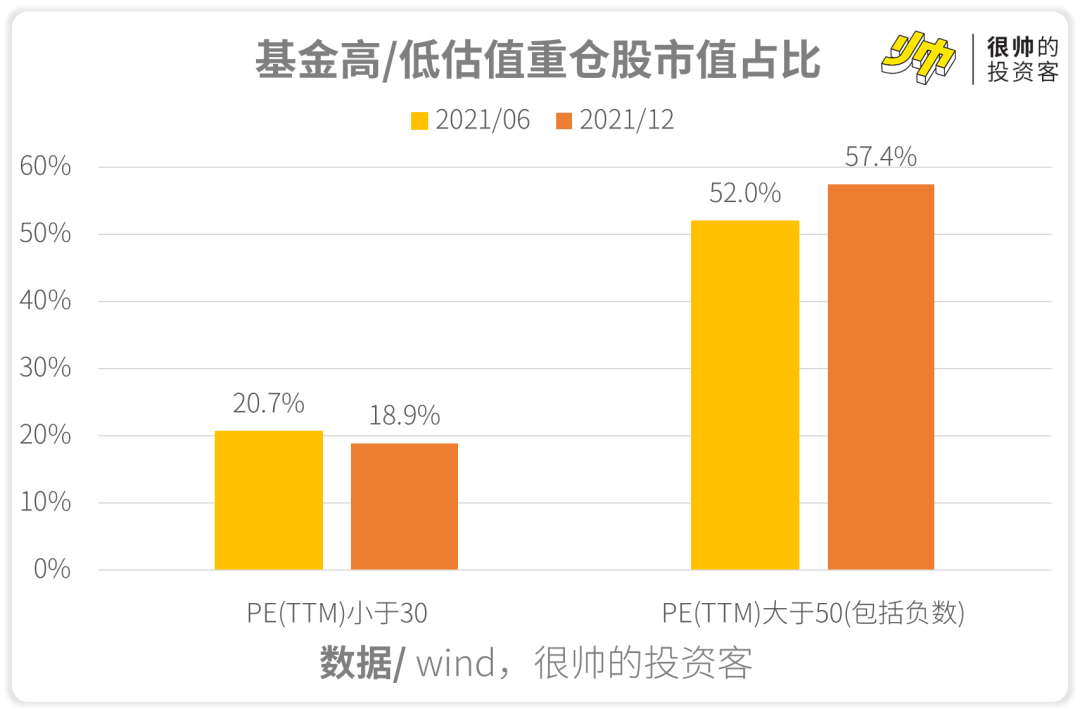

没有「源头活水」,公募基金就陷入了存量交易的局面,更尴尬的是,它们原本就「结构畸形」——

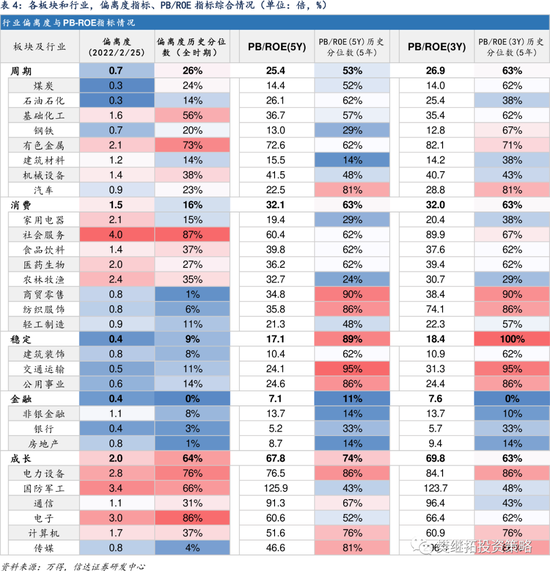

一方面是高估值市值占比过高,2021年Q4时50倍以上 市盈率(PE-TTM,一个估值指标)重仓股的市值占比高达57.4%,而30倍以下市盈率重仓股的市值占比只有18.9%。

另一方面是持股集中度过高,2021年Q4时公募基金的持仓高度集中在「新半军」(新能源、半导体、军工)等成长赛道,单只股票层面也是持有大量占净值9%以上的个股。

这样麻烦就大了,我们都知道最近市场发生了「成长」(对应高增速、高估值)主导转向「价值」(对应低增速、低估值)主导,或者更准确点地说是「调结构」转向「稳增长」的市场风格切换,高估值的机构重仓方向「新半军」,跌了个稀里哗啦。

到这里,国内的故事还缺了一环:为啥市场转向「稳增长」板块之后,这个板块没能把指数托起来呢?

一个可能的解释是,资金对「稳增长」板块并没有多少信仰,近年来赚了大钱的基金经理大多是赛道投资出身,眼里都是业绩能看三到五年、未来天花板很高的成长股,地产、建材、银行这些毕竟已成明日黄花,很难想象明年业绩还能有多高的增长,所以大概率是赚一波就走,很难成就波澜壮阔的大行情。

一张图总结一下——