来源:市值风云

3月10日盘前,逸仙电商(YSG.US)公布了FY2021四季度及全年财务数据。

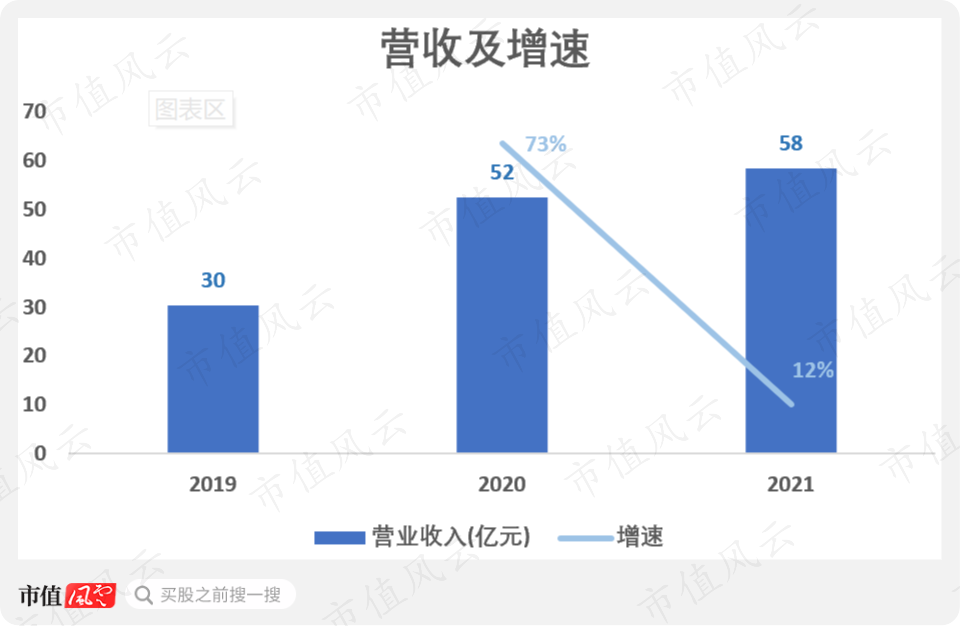

2021年全年营收达到58.4亿元人民币,较去年同期增长12%。四季度营收15亿元,同比下降22%;四季度净利润为-5亿元,净利率-31%,较去年同期大幅收窄47个百分点。

从单季度营收上看,Q4的业绩水平连Q3财报给出的业绩指引下限都未摸到。

(来源:公司财报)

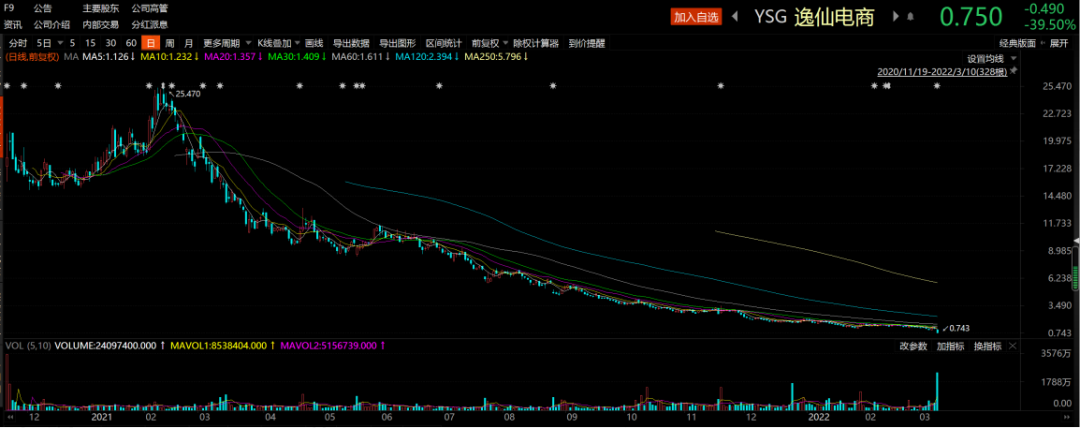

(来源:公司财报)市场自然也是不买账的,股价截止今早收盘跌幅高达40%,收盘价也跌破1美元。

(来源:Choice数据)

(来源:Choice数据)当然昨晚中概股的表现普遍不好,“跌妈不认”的也不只是逸仙电商一家。但从股价整体走势上,说公司正在被资本市场抛弃绝非危言耸听,问题出在了哪里呢?

营收增速放缓,扣非净亏损加大

逸仙电商的业务以美妆产品为主,护肤品为辅,代表品牌有完美日记等。因此在2021年疫情反复,美妆行业整体需求疲软的大环境下,逸仙电商的营收规模虽有所增加,但增速较上年同期却大幅下降。

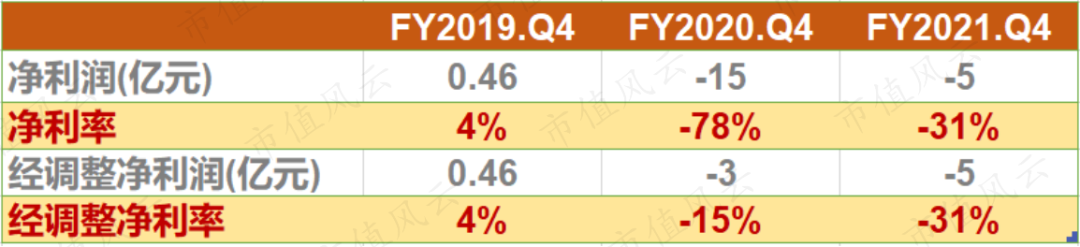

净亏损方面,表面看似大幅收窄,但根据FY2020年财报,当年Q4亏损的15亿中有大部分是因为股份支付导致的,毕竟2020年11月刚刚上市。

(来源:公司财报)

(来源:公司财报)因此若剔除股份支付计算,2020年净利率则会提升到-15%,而FY21四季度-31%的亏损幅度实际上是要大了不少的。

(来源:公司财报,市值风云整理)

(来源:公司财报,市值风云整理)换句话说,实际上就是越亏越多。

玩儿命搞营销,研发“顶级水平”?

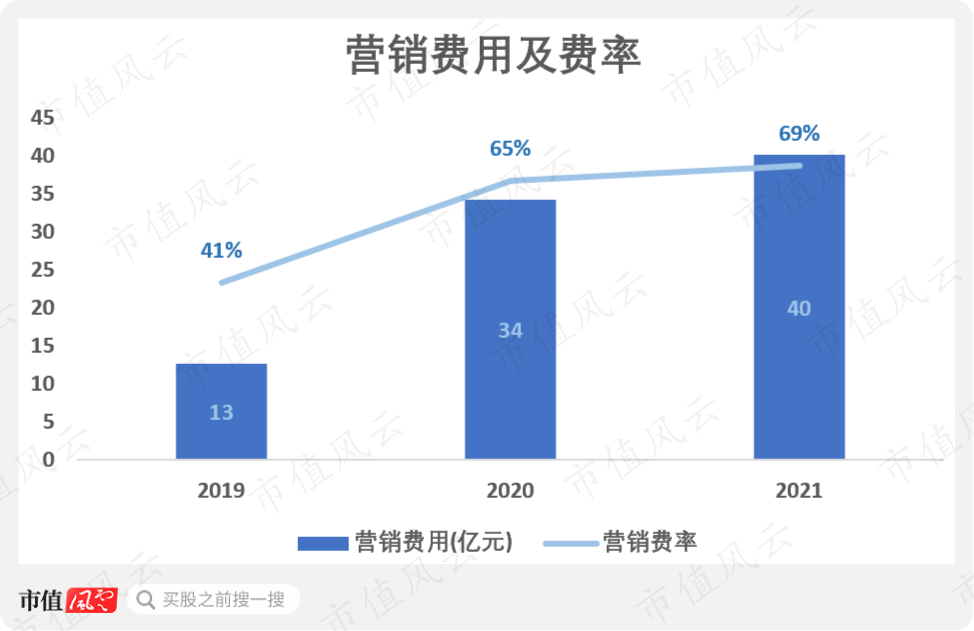

美妆个护领域营销开支重是行业普遍现象,但根据国泰君安的研报统计,在2018年-2020年间,逸仙电商的营销费率是几家代表性可比公司中最高的,尤其是2020年,65.2%的比例已经超出行业平均值20个百分点以上。

(来源:国泰君安研报,巨潮WAVE)

(来源:国泰君安研报,巨潮WAVE)超高的营销投入到了2021年不仅没有改善反而有继续扩大之势,营销费用由去年的34亿增长至40亿,营收占比也由65%提升至69%。

这说明逸仙电商需要投入比同行更多的营销成本才能维持其业绩水平,并不是一个好的信号。

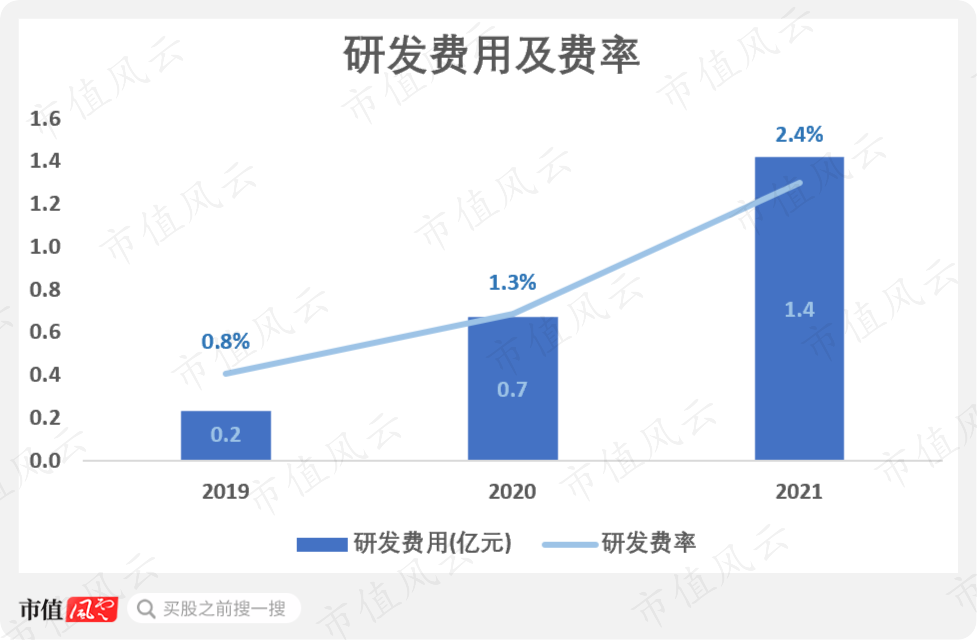

而在研发方面,从费率上看,由2019年的0.8%至2021年的2.4%确实提升不少,并且从金额上看,2021投入了1.4亿元人民币,较上年同期整整翻了一倍。

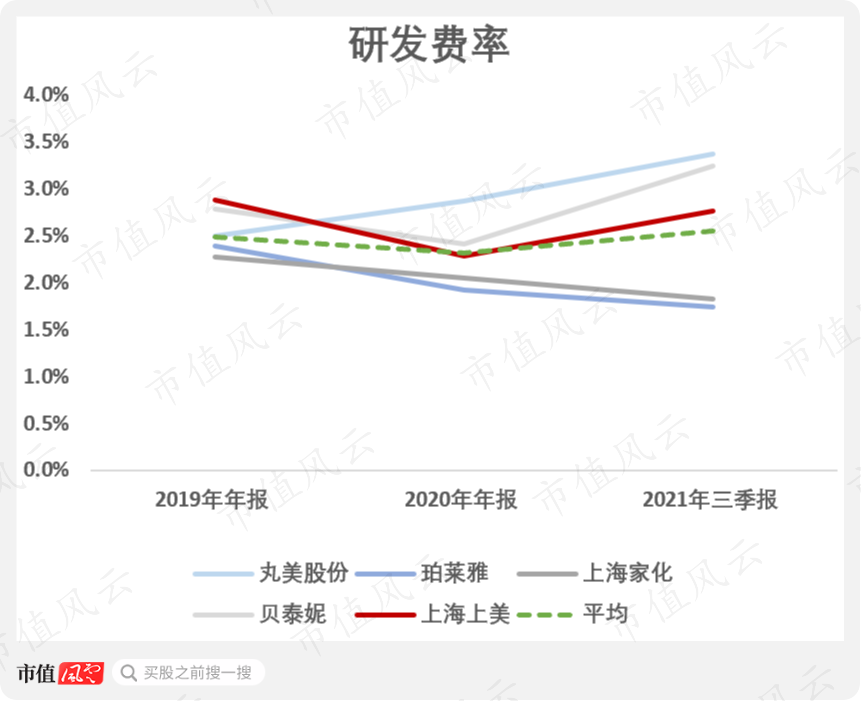

市场上有评论说逸仙电商的研发已经进入顶级公司水平,从风云君在写上海上美IPO(韩束母公司)整理的行业资料上看,说进入顶级水平是有些夸张了,但2.4%的比例确实能在平均水平之上了。

对上美感兴趣的大佬也可以在市值风云APP搜索“上海上美”查看。

但在风云君进一步研究后发现,事情并没有这么乐观。

首先看看专利数量,这是研发实力的证明之一,尤其是针对产品本身技术的专利。

而根据爱企查数据,目前逸仙电商专利数量为47个,单独看没什么感觉,但如果和同行业可比公司珀莱雅(603605.SH)的259个专利数量比起来则高下立见。

(来源:爱企查,左:珀莱雅;右:逸仙电商)

(来源:爱企查,左:珀莱雅;右:逸仙电商)从专利的性质上看,珀莱雅含金量明显更高一些,都是针对产品生产的专业技术,而逸仙电商却都是外观设计?

可能本来靠着这蚂蚁大的研发投入生产出来的美妆产品就已经能让逸仙叱咤风云了,因此研发费率低于同行业没太大所谓。但在美妆产品疲软之际再继续这样显然是不行了。

并且风云君在上海上美的文章中提到过,美妆个护行业目前下一个兵家必争之地一定是高端化及功能化,而要实现这“两化”,研发也是重中之重。

也就是说即使美妆没有疲软,逸仙想要继续扩展市场,加大研发投入也是必要选择。

但按照珀莱雅跟逸仙电商的专利水平差距看,总让风云君觉得逸仙有种临时抱佛脚的感觉,即使已经大幅提升,也未必来得及扭转局势。

收购高端品牌有一定正向效果

可能逸仙自己也觉得仅靠自己慢慢研发可能会来不及,因此近年也在频繁收购各类高端及功能性护肤品牌。

例如从法国制药和皮肤化妆品集团皮尔法伯(Pierre Fabre)手上收购的高端美妆品牌Galénic、医生级专业护肤品牌Dr.WU的中国大陆业务以及由英国专业美容师Eve Lom创立的同名护肤品牌EVE LOM。

在这当中风云君比较熟悉的是DR.WU。作为一个靓女,尤其是作为一个爱搞研究的靓女,风云君在购买护肤品前都会到各大网站做足功课,而在不同途径,DR.WU这个台湾医师级专业刷酸品牌的如潮好评都让风云君印象深刻。

而从去年天猫618的活动战报中看,DR.WU也确实凭借其明星产品杏仁酸精华荣登天猫酸类产品销售额第一的宝座。品牌销售额与上年同期比增长超过700%,天猫销售同比也增长650%。

(来源:Vogue)

(来源:Vogue)这在证明了功能化是行业下一个兵家必争之地,而逸仙电商在自身研发实力不足的情况下,大规模收购其他优质品牌也确实不失为一条可行之路。

逸仙电商目前股价已经跌破1美元,如果连续30日维持在1美元以下则有退市风险。可以说,目前公司已经不具备从股票市场融资的能力。

按照2020年烧钱率估算,公司还能维持2年多的时间,管理层还需继续追赶,与时间赛跑,最终明天和意外哪个先到?不妨拭目以待。

投资避险工具看这里,低风险理财、7%+收益、0手续费>>