很多时候,数据是反直觉的。

比如去年百亿基金经理被吐槽普遍表现不佳,但事实并非如此。

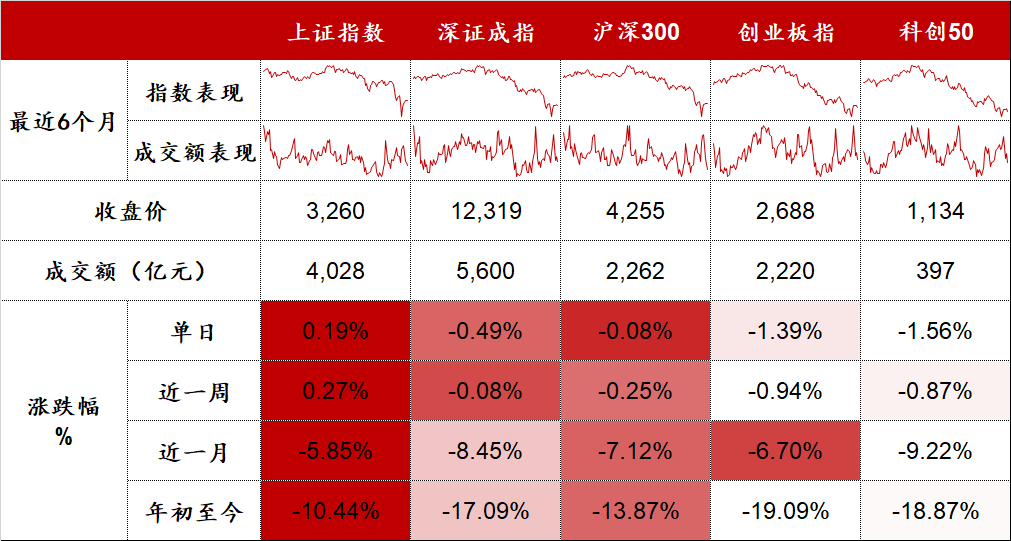

2021年,沪深300跌了5.2%,偏股混合型基金指数涨了7.68%。

据WIND不完全统计,在2020年末共有129位主动股票权益基金经理。

进入2021年,其中有95位基金经理跑赢了沪深300,占比74%。

在与沪深300的对垒中,百亿基金经理胜出。

01

当然,我们对百亿基金经理的期待,不只是跑赢沪深300,还希望取得正收益、跑赢同行、甚至处于市场前列。

取得正收益的基金经理共71名,占比55%。

若以跑赢同行为目标,那么这一数字降为43名,占比33%。

若我们把收益率提高至20%,则满足条件的基金经理共有23名,占比18%。

光从2021年的百亿基金经理表现来看,大部分基金经理都没有跑赢同行,超额收益为负。

正如巴顿·比格斯在他的《对冲基金风云录》的书中提到:“规模是业绩的敌人”。

但仅拿一年的业绩作为结论,说服力不够强。

那么,有没有更具有说服力的数据呢?

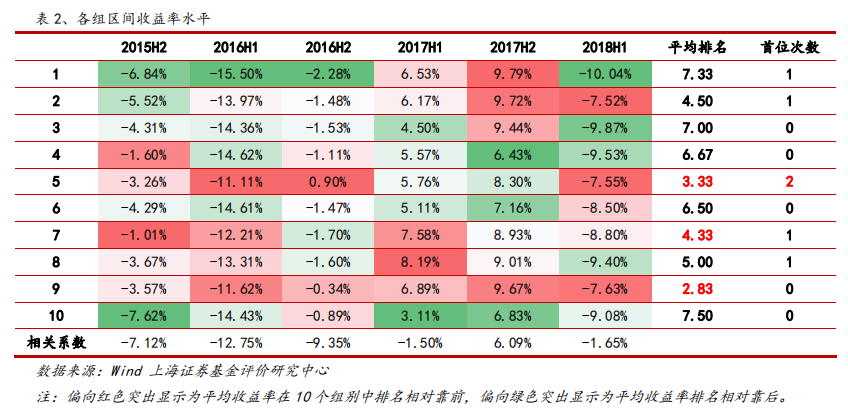

关于基金规模对业绩的具体影响,上海证券曾按基金规模等分为10组(组1平均规模最大),以半年为时间跨度,研究了2015年7月1日至2018年6月30日不同规模基金的收益表现。

该区间经历了两轮市场持续上涨与下跌,及2016年上半年的市场震荡行情,2017年初的市场风格切换,市场情况是比较丰富的。

结论是:不同规模的基金分组下呈现出微弱的随基金规模增长,先业绩抬升后业绩下滑的特征,但整体相关程度并不高。

各区间基金规模对业绩水平的影响存在差异:

2015年下半年,基金规模与收益率呈倒U型曲线关系,即随着规模的增长收益率水平先升后降;

而在2016H1及2016H2两个区间内,规模与业绩线性负相关,规模越大的基金收益水平相对较差;

2017年下半年,规模指标与业绩表现呈线性正相关,也就是大规模基金表现反而更优;

2017H1及2018H1两个区间,解释变量不显著(表明业绩难以被规模这一变量所解释)。

我之所以郑重其事地摆这个数据,只想说明一点:

仅根据一年业绩就说规模是收益的敌人,不可取,说服力也不强。

02

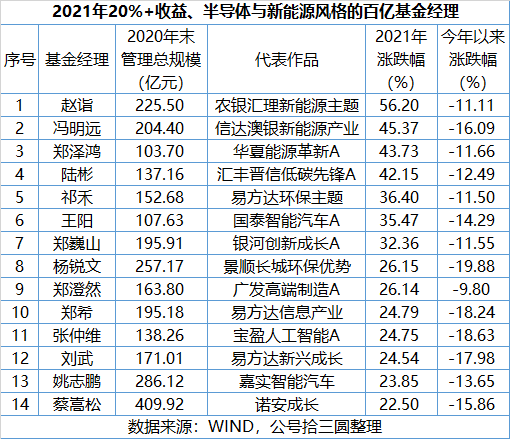

尽管2021年百亿基金基金表现普遍不佳,但仍有一批基金经理跑出了显著的超额收益。

第一类代表则是专注半导体与新能源的基金经理。

今年跌幅最小的是广发小将郑澄然管理的广发高端制造A。

令笔者惊讶的是,郑澄然是一名90后。

他出生于1991年,2015年获取北京大学金融学硕士学位,这一年可能很多同龄人才大学毕业,妥妥的学霸一枚。

郑澄然在担任研究员期间覆盖的行业是电力设备与新能源,在新能源方面具备一定的能力圈。

有自媒体甚至将郑澄然评为“最懂光伏的基金经理”,光从他在隆基股份上的波段操作就可见一斑。

郑澄然在20Q3重仓买进和21Q2重新重仓买进,吃到了隆基股份2波主升浪的巨大涨幅,出手时机和退出时机都把握得非常好。

他的研究框架基于经典的供需框架,从供需入手找拐点机会,其投资思路是“从中观行业维度出发,找供需有变化、有拐点的行业,结合估值情况进行配置”。

在郑澄然看来,对于投资而言,需求端比较容易形成一致预期,比如新能源汽车看报道就知道需求很好。

但供给端的研究比较考验水平,才是他拉开其它专业投资者的地方。

因为,供给端研究包括企企业的竞争力、产业上下游、行业发展趋势等,需要长时间研究和跟踪,积累行业信息,也要有行业、产业上的各类资源等,定期回顾,总结行业规律。

只有对供给端有长期跟踪和深刻的理解,才能判断成长性行业的周期位置,进而判断供需拐点的出现,才能赚到主升浪的涨幅。

03

第二类则是均衡风格的基金经理。

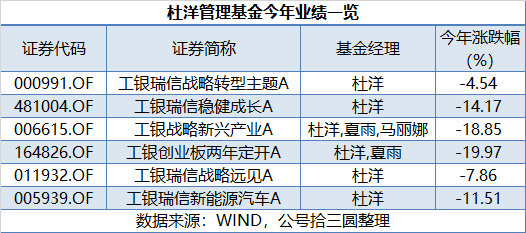

今年表现最好的是杜洋管理的工银战略转型,回撤不到5个点,业绩简直爆炸。

犹记得2020年四季度,他砍掉了多年来一直配置的新能源股票,切换到银行保险基建股,被质疑风格漂移。

但如果回到2017年,杜洋也配置了不少大盘蓝筹股,所以杜洋谈不上风格漂移。

这必须还原杜洋的投资框架:他是一个自上而下与自下而上相结合的基金经理。

自上而下控制整个组合相对收益的风险和波动,自下而上追求一个超额收益,通过积累长期的比较好的超额收益进而追求绝对收益。

区别于其它基金经理,杜洋会通过自上而下来控制组合的波动,这源于他入行研究煤炭行业有关。

煤炭跟宏观经济有很强的相关性,杜洋当上基金经理后,每周依旧会跟踪各种终端数据,能够大概知道现在宏观所处的状态。

这对组合的作用在于,当看到宏观数据所反映出市场温度升高的概率在提高,组合层面会提前做出应对。

以2020年四季度为例,从社融、流动性、包括地产销售、出口等宏观数据来看,温度继续升高的概率应该是在增大,组合风险的暴露越来越高,所以组合增持了一些以金融和建筑为代表的低估值品种,相当于整个组合尽量跟当时的经济的情况相匹配一点,以避免出现温度特别高,组合受损。

还有人质疑杜洋管理的基金表现差异太大,很难说战略转型是不是赌对了。

杜洋目前管理6只基金,而工银新能源汽车A是一只新能源汽车主题基金,杜洋今年1月才接手,暂不考虑。

其它3只单独管理,2只是与夏雨共同管理。

我们来简单推演一下。

首先分析持仓,工银战略转型主题和工银战略远见持仓最为相似,表现也非常接近。

业绩差异较大的主要是工银稳健成长、工银创业板两年定开和工银战略新兴产业。

工银创业板两年定开是一只创业板定开基金,且与夏雨共管,季报内容也不一致,杜洋有可能是挂名,所以排除考虑。

工银战略新兴产业也是与夏雨共管,且与工银创业板两年定开共同持有华测导航、圣邦股份和三七互娱,不纯粹是杜洋在管理,所以也排除考虑。

唯一的风险点其实在于工银稳健成长,由杜洋单独管理,第一大持仓都是中国建筑。

可从历史行业配置来看,杜洋极少配置食品饮料。

从基金的投资原则来看,“选择经营稳健、具有长期可持续成长能力的上市公司股票,以合理价格买入并进行中长期投资”。

或许紧扣主题,不想挂羊头卖狗肉会是一个解释。

再从基金名称来看,战略转型和战略远见2只相似度极高的基金,同样带有战略二字,说明这两只是最亲的儿子。

04

规模是收益的敌人,这句话不完全对。

所以在选择基金时,基金规模不应权重过高。

在选择一只基金时,我更看重基金经理的长期业绩是否出色、投资框架是否与我的投资观相匹配、重仓股估值是否便宜,是我考虑更多的因素。

很多人喜欢黑马,追求弹性,但我更喜欢白马,更在意确定性。

成熟的机构资金,也更注重确定性和胜率,而非赔率和弹性。

张坤曾言道:“乌鸡变凤凰”的故事在资本市场概率很小。

这句话,放在选基金经理上,应该也同样合适。

风险提示:文中观点仅供参考,不构成投资建议。基金有风险,投资需谨慎。本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。