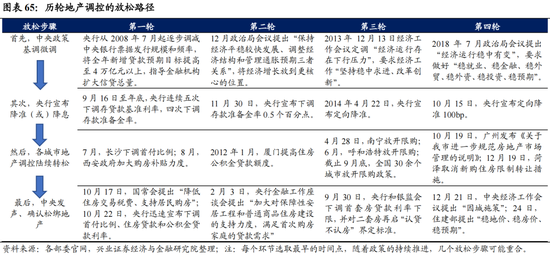

近期的A股市场,虽然没有出现三月初时的大幅回调,但也始终缺少上涨的动能,在3200点附近来来回回,维持着弱势的状态。

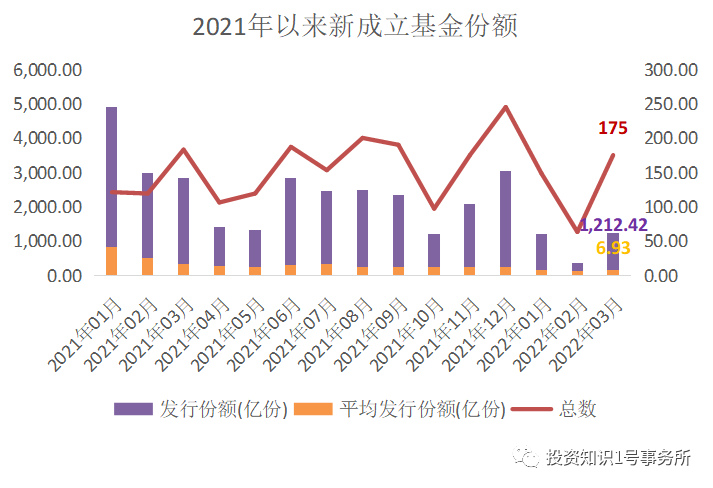

其实从今年以来,市场便没有过去那般火热,在经过2月份的冰点期后,3月新发基金份额有所回暖,但也不比去年年初时的火热。

(数据来源:Wind,2021.1.1-2022.3.31)

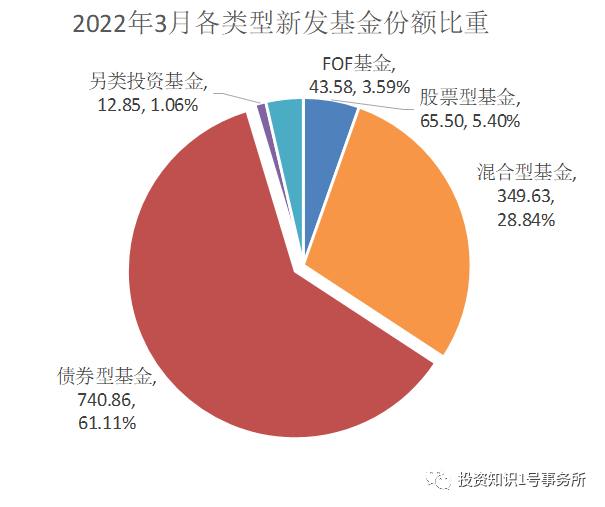

(数据来源:Wind,2021.1.1-2022.3.31)但如果我们拆分各类型基金来看,可以发现3月份新发基金中,债券型基金占比超过六成,股票型基金仅占到5%左右。所以,当前权益市场的热度其实并没有完全回暖,新发基金仍然以固收类居多。

(数据来源:Wind,2022.3.1-2022.3.31)

(数据来源:Wind,2022.3.1-2022.3.31)而面对震荡的市场,有一个老生常谈的说法“震荡市买新”,越震荡的市场越要买新基金。背后最主要的原因是,新基金仓位轻,足够灵活,可以在回调的市场中捕捉到那些跌出价值的标的,逢低布局。

然而,震荡市中成立的那些新基金,真的都具备捕捉底部机会的实力吗?换言之,震荡市是否一定就该买新基金呢?

之前我们给大家回顾了过去市场中出现的四个标志性“磨底期”(磨底结束了吗?看看这些数据),我们不妨结合这四个“磨底期”看看当期成立的新基们表现如何。

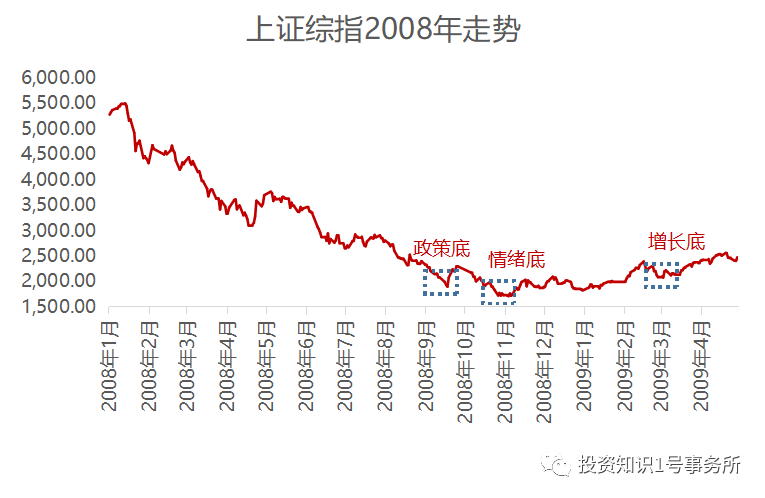

2008年

在2008年9月,央行宣布降息,标志着市场开始进入“政策底”阶段,到了10月,市场真正触达阶段性底部。

(数据来源:Wind,2008.1.1-2009.4.30)

(数据来源:Wind,2008.1.1-2009.4.30)倘若我们在政策底信号出现时开始布局新基金,会是怎样的收益表现呢?

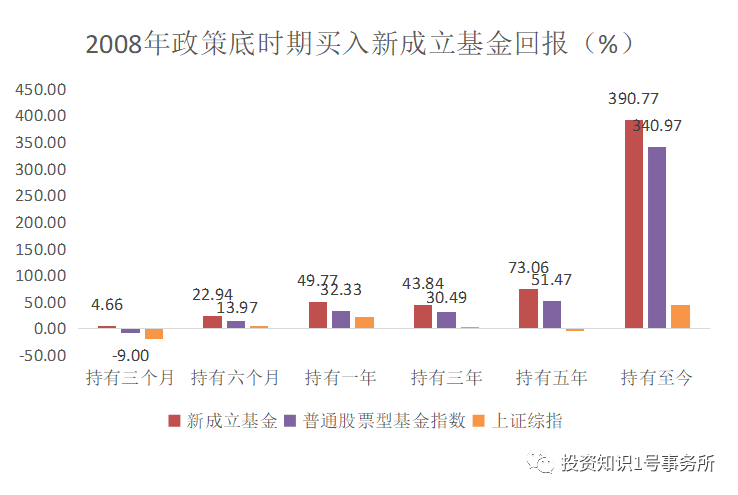

假如我们买入2008年9月、10月成立的权益类基金,观察持有不同时长下的收益,可以发现新成立的基金确实能创造出不错的超额收益。并且随着持有时间增长,这批新基金仍能持续跑赢市场的平均水平。

(数据来源:Wind,新成立基金为2008年9月、10月成立的股票型、混合型基金,时间截至2022年4月6日)

(数据来源:Wind,新成立基金为2008年9月、10月成立的股票型、混合型基金,时间截至2022年4月6日)2012年

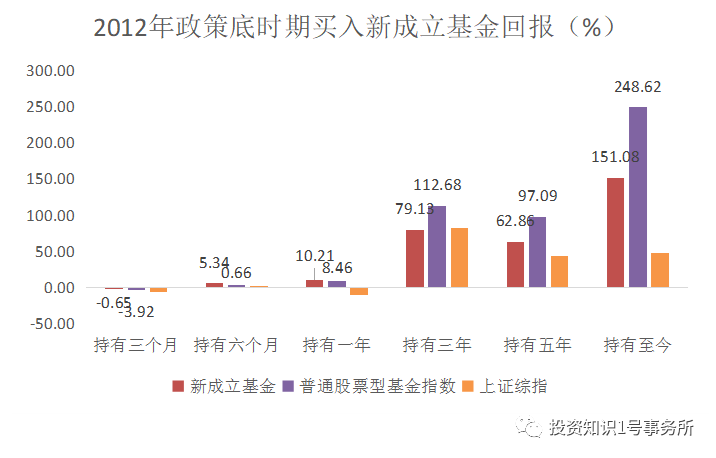

2012年6月、7月,央行接连两次宣布降息,释放出了“政策底”的信号,直到12月才真正触达阶段性底部。

(数据来源:Wind,2012.1.1-2013.1.31)

(数据来源:Wind,2012.1.1-2013.1.31)而如果我们在6月政策底开始出现时,便布局买入新基金,可以发现,短期内(持有3个月、6个月、1年)新基金或许可以争取到更多超额收益,但拉长时间来看,普通股票型基金指数的表现最终却会超越这批新基金。

(数据来源:Wind,新成立基金为2012年6月、7月成立的股票型、混合型基金,时间截至2022年4月6日)

(数据来源:Wind,新成立基金为2012年6月、7月成立的股票型、混合型基金,时间截至2022年4月6日)2018年

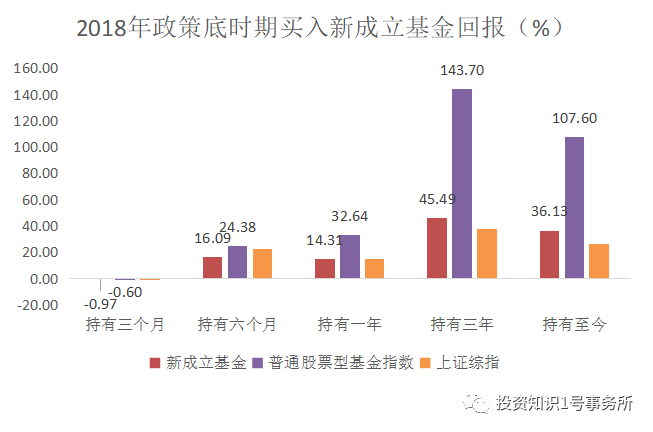

2018年10月,金融委会议召开,聚焦解决中小微企业及民企融资难题,“政策底”信号出现。直到2019年1月,上证综指到达2440.91的阶段性底部。

(数据来源:Wind,2018.1.1-2020.1.31)

(数据来源:Wind,2018.1.1-2020.1.31)如果在10月份政策底信号出现时,买入当期成立的新基金,可以发现这批新成立的权益类基金短期内并没有领先于其他普通股票型基金,甚至拉长投资时长后,收益表现仍旧落后于普通股票型基金指数。

(数据来源:Wind,新成立基金为2018年10月成立的股票型、混合型基金,时间截至2022年4月6日)

(数据来源:Wind,新成立基金为2018年10月成立的股票型、混合型基金,时间截至2022年4月6日)2020年

2020年受疫情影响市场一路下跌,2月起央行陆续宣布降准降息,释放“宽信用”信号,市场开始回暖。直至3月,市场到达阶段性底部。

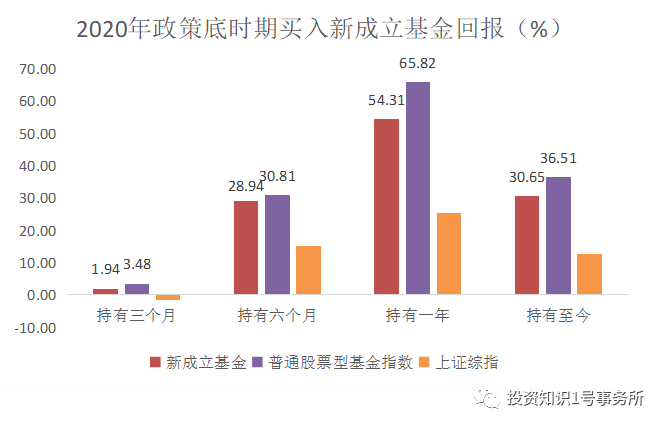

(数据来源:Wind,2019.12.1-2020.12.31)

(数据来源:Wind,2019.12.1-2020.12.31)如果在2月份宣布降息时买入当期成立的新基金,可以发现,虽然这些基金可以争取到超额回报,但收益水平仍然无法超越普通股票型基金指数。

(数据来源:Wind,新成立基金为2020年2月成立的股票型、混合型基金,时间截至2022年4月6日)

(数据来源:Wind,新成立基金为2020年2月成立的股票型、混合型基金,时间截至2022年4月6日)因此,整体来看,过去四次震荡市场中,除了2008年新成立的权益类基金有明显的收益优势外,其余三次震荡市场中成立的新基金表现并没有太过突出。这些新基金跑赢上证综指的概率还是比较大的,但是与普通股票型基金的平均水平相比实则差异不大。

为什么在震荡市场中成立的新基金,业绩却没有持续领先呢?

背后可能有两方面原因:

1

● 新成立的这批新基金中,有的可能是指数型产品,单纯的对指数进行跟踪或许并不能使其获得持续领先的收益。

又或者,这些基金有的是行业主题型基金,在结构化的市场下,即便短期市场出现震荡,也并不意味着所有板块都能出现性价比。换言之,在市场调整的情况下,一些行业主题基金所投资的领域也不一定就能出现“物美价廉”的标的。

2

● 对于第一种情况,只要基金经理具备筛选优质标的的能力,那么即便短期没有合适的入场机会,长期来看仍然是可以“翻盘”的。

但如果这些新成立的基金,长期仍然无法跑赢市场平均水平,那只能说明这些基金本身就不具备在震荡的市场中捕捉机会的能力。

震荡市买新,究竟还作不作数?

看到以上数据,有的人会说,看起来震荡市买新基金,好像并没有明显的优势,这个理论是否已经失效了呢?

新基金在震荡下行市场中的核心优势,在于其成立之后可视市场情况循序渐进加仓,可以在一定程度上规避下跌风险,关注被市场错杀的优质品种,降低建仓成本。

但是,如果这只基金本身并不具备这种挖掘底部机会的能力,那么即便是在震荡下行的市场,它也无法体现出更多的优势。

因此,在任何市场下的投资选择,都应该建立在对基金足够理解和认同的基础上,“震荡市买新”不该作为一种强制标准。即便是已经有一定仓位的老基金,只要具备长期业绩实力,在震荡回调的市场中买入依旧是有性价比的。

如果纯粹因为市场震荡,就盲目入手一些自己并不了解的新基金,反而是一种得不偿失的做法。但同样,如果我们对于这只新基金,包括它的基金经理,有足够的过往业绩参考,并且认同它的投资逻辑,那么“震荡市买新”的做法,也是可行的。

注:本篇文章转自投资知识1号事务所。