今年我的基金亏损比较厉害,自我有点处于半放弃状态,对基金账户也是爱看不看,任尔东西南北风,也不加仓、也不补仓,佛系躺平了。这种状态一直持续了4个多月,上周,我突然觉得我应该追加一些基金定投,今天把我加仓的一些思考写出来跟大家交流一下,看看对大家的日常工作是否有一些启发。

一、我目前持有的基金定投

目前我在2家银行、2个互联网平台和1家券商交易平台开设了基金定投账户。

1. 其中在银行开设的定投,1份是用的家里房贷卡,扣款金额不大,每个月只有500元,压根没想过能赚多少,而且这张卡用的次数很少,基本属于自动扣款,主动遗忘。

另外1张卡是专门用作定投的银行卡,主要是取的一些特殊日子和特殊金额。如每个月1号,扣款610元,去年年底行情不好,金额翻倍到1220元,主要是给小孩准备的;18号和21号,一个是我们结婚纪念日的日子,一个是“521”的谐音,这份投资是给老婆准备的;还有每周五的智能定投,当初想的是留给父母旅游用的。

之所以在银行做定投,主要考虑的是银行卡很少用,而且银行APP打开次数少,可以降低交易频次,保证定投长期坚持下去。

2. 在互联网平台开设的定投,每个月扣款额都不大,主要是便于交易。

这次追加的定投额也是选择的互联网平台。

3. 在券商开始的定投账户,属于手动定投,主要是手动买入ETF产品。

按照我之前的想法,基金定投就是一个小指标,主要是打理一些零花钱,同时给家里人表情达意之用,或者是让我保持对市场的一些关注度,不能没有,但是也不能太神化定投。可是,上周我却主动加大了基金定投的金额,这是为什么呢?

二、我为什么会追加定投额?

在我的认知世界里,如果市场充满不确定性,最好的投资策略就是“向内寻”,从自己“资金来源”、“仓位分布”、“投资目标”等出发,而不要去过多研究市场,分析趋势。

同样,对于我为什么追加定投额,我决策的出发点不是因为目前市场处于底部、不是因为基金定投长期能赚钱,而是:

1.持续讲售后,让我不断地保持自我认知一致

今年以来,很多机构对售后的需求非常旺盛。我们也接了很多售后的直播,我本人因为需要不断地讲售后课程、写售后文章,对于“投资的信仰”、对于“长期投资的理解”、对于“波动的认知”等,讲的太多,自我达成了一致,觉得我应该也在底部进行积极布局了,而最有效的方式就是定投。正因为如此,所以我在上周追加了定投额。

这引发了我的思考,如果在目前市场环境,我们要让员工卖基金或者让客户配置基金,除了一味的强推,其实可以从“认知一致”角度出发,比如:

①问卷调研。调研目的主要是“正向影响”,在问卷设置中,促使客户/员工主动朝积极、主动方面思考;

②征文/案例收集。主要是让员工/客户回想“你是如何度过市场下跌期”、“市场下跌,你认为最理性的做法”、“市场下跌,我有妙招”等,让员工/客户持续“正向思考”,可以促使员工/客户自主行动。

类似的还可以针对某个产品、某个情境进行“话术收集”、“短视频”录制等等。

③邀请案例分析。可以让员工/客户进行线上直播交流、线下分享等。主题就是“如何度过市场低迷期……”、“面对亏损,我准备怎么做……”等让员工/客户主动思考,进而促使行动。

…… ……

利用这种方法时,切忌是正向引导,不是负面传递。比如不要问“你的建议”而是“你有什么心得”,不要说“市场亏损,您有什么困难”而是“市场亏损,您有什么好的经验跟我们分享”等,这样更能加强员工/客户的“承诺与一致”。

2. 持有账户亏损严重,想缩短回本时间

这是我追加定投金额的第二层原因。目前我的主账户亏损比较严重。我担心不闻不问,回本时间太长。但是加仓又害怕被套,于是只有追加定投金额。

这里又引发了我的第二层思考,如果让客户购买,“避免痛苦”比“追求快乐”的功效要猛。

人为什么购买?无外乎“追求快乐”、“逃避痛苦”、“实现梦想”等。目前推基金定投,不少机构在推“为爱定投”(比如520、母亲节、父亲节、儿童节等)、也有很多机构在推“实现小梦想”(比如亲子教育金、退休养老金、旅行金)等,还有一些机构在推“平滑风险、低点布局”等。

但是,我发现:

①“为爱定投”、“实现小梦想”更适合在牛市

当有赚钱效应,大家更愿意为快乐买单。可是没有赚钱效应的时候,大家更想的是解决自己的痛苦。也就是说,在目前市场环境,如果主推“为爱定投”效果很可能一般。

因为对于新客户而言,目前是谈基色变;对于套牢客户而言,这时候是要解决痛苦。

②目前推定投,可以主动“解决痛苦”

对于“亏损客户而言”,是降低亏损的时间;对于“担心波动的客户而言”,是可以纪律操作,低位吸筹;对于“有闲钱但是对基金不感兴趣”,是感知“人无远虑,必有近忧”等。人可以不用那么快乐,但是很多时候是想逃避痛苦的。

当然,这只是我自我的一种感觉和推测,面对不同的场景客户的决策可能不一样。我也期待大家有一些好的案例跟我分享。

3. 手上还有一些闲钱

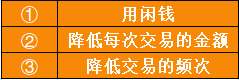

为什么追加5000元呢?主要是看了下,目前手上还有一些闲钱,每个月加投5000元,不影响我的生活状态,同时还能让我保持比较淡定的心去面对市场的风险和调整。当我们风险承受能力没有达到的时候,一定记得:

这里给我的启发,在弱市让客户买,应该不是先讲产品,而是先协助客户梳理家庭资产状况,目前家庭资产现金流怎么样,到底有多少闲钱可用来投资,按照不同的资金来源或者资金用途,再给客户配置不一样的产品。这一块,我们前面写了比较多了,可点击阅读:

最后,我们做一个总结,在市场低迷期,如果要让员工/客户有所行动:

1. 可以做一些柔性设计,促使员工/客户“认知一致”,主动行动;

2. 目前让客户配置基金,应重点关注客户“痛苦”,基金产品/投资策略关键应该是致力于“解决客户痛苦”。对于老客户到底怎么解套。对于新客户,避免后续生活压力;

3. 目前让客户配置基金,先不要急于“讲产品”、“分析市场”,先帮客户梳理清楚家庭资产,哪些是闲钱、哪些是长期不用的、哪些是急用的等。

上周,针对某国有行一级分行为期一个月的基金实战训练营正式启动,学员热情高涨,期待期间大家的满满收获和一个月之后的认知蜕变。

如需赋能,联系九思基哥(微信/电话:18608036474)。

![“[践行基金16条]老产品稳扎稳打,新基表现中游,创金合信基金顶流李游又发新基金,谁会买单吗?](https://n.sinaimg.cn/finance/transform/732/w550h182/20220516/4201-416e85dc05307cff7b8e5f1d0bc76812.png)