来源:老罗话指数投资

“我们始终坚持的结论是:永远不要赌美国输。”

——巴菲特

巴菲特2021年致股东信中你最想知道的十个内容:

伯克希尔哈撒韦公司的股价表现、盈利状况、年末重仓股、主要股东、企业价值来源、收购犯错、回购的魅力、股票是一场“正和游戏”.......

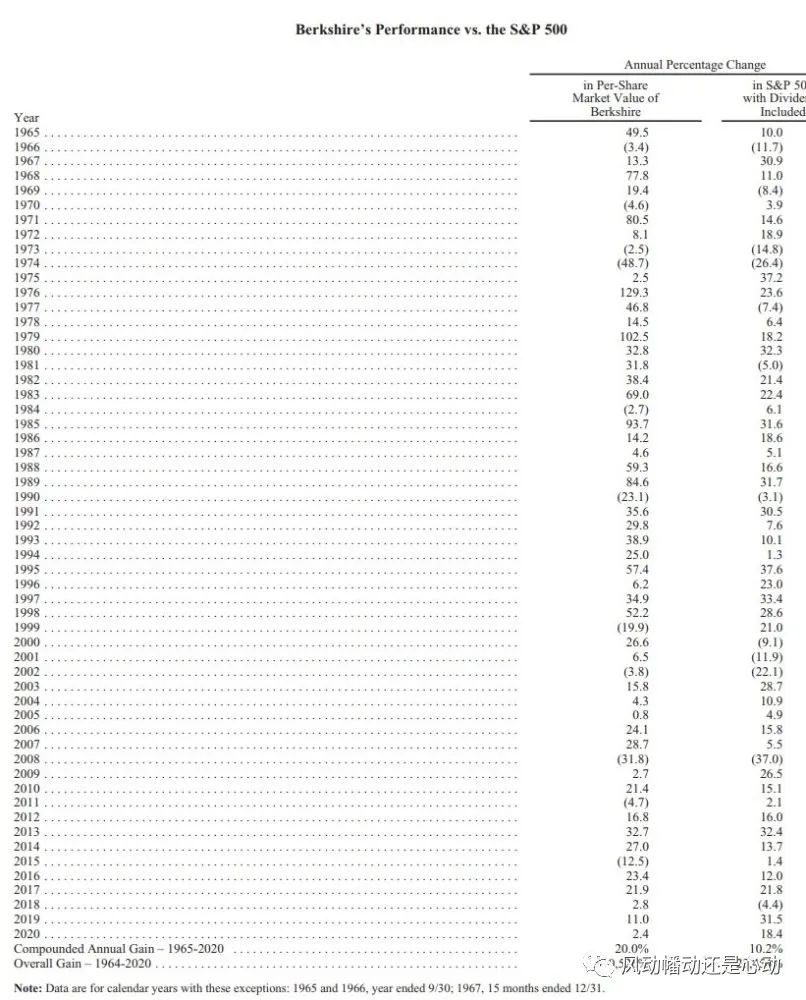

1、2020年伯克希尔哈撒韦股价表现

2020年,伯克希尔股价年度涨幅2.4%,而同期内,标普500指数计入股息再投资的整体回报率为18.4%。长期而言,1965年至2020年间,伯克希尔股价复合年均增长率为20%,大幅超过标普500指数10.2%的复合年均回报率;1964年至2019年间,伯克希尔股价累积增长率更达到惊人的2,810,526%,远高于标普500指数23,454%的累积回报率。

2、伯克希尔哈撒韦2020年度的盈利

根据通用会计准则(GAAP),伯克希尔哈撒韦2020年度的盈利为425亿美元。具体而言,这盈利是由以下四个方面组成的:运营盈利219亿美元,已兑现资本利得49亿美元,持有股票的未兑现资本利得267亿美元,以及一些子公司和关联企业的110亿美元减记。

巴菲特认为,在美国整个历史上,企业的保留盈利正是推动其发展繁荣的关键动力。经年累月,那些为卡耐基和洛克菲勒家族创造了奇迹的因素,也会将其魔力呈现在成百上千万的股东面前。

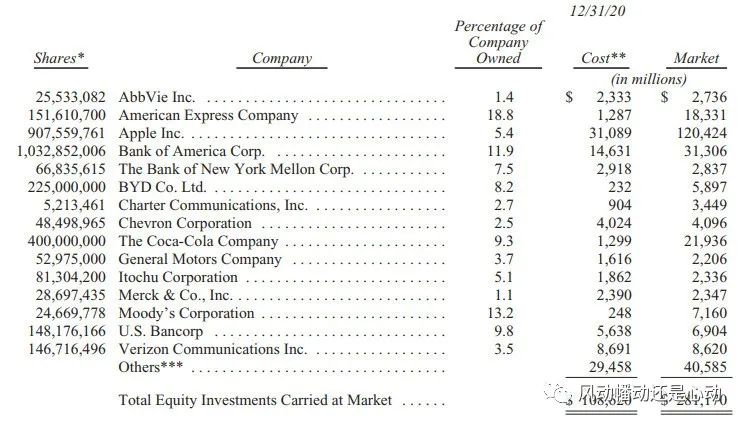

3、2020年末伯克希尔公司的十大重仓股

截至2020年12月31日,不包括持有的325,442,152股卡夫·亨氏股票,伯克希尔·哈撒韦持有的股票市值总额为2811.70亿美元,较1086.20亿美元的投资额增值159%。

伯克希尔·哈撒韦公布的十大重仓股分别为苹果(市值1204亿美元)、美国银行(市值313亿美元)、可口可乐(市值219亿美元)、美国运通(市值183亿美元)、Verizon通信(市值86亿美元)、穆迪(市值71.6亿美元)、美国合众银行(市值69亿美元)、比亚迪(市值58.97亿美元)、雪佛龙(市值40.96亿美元)、Charter通信(市值34.5亿美元)。伯克希尔·哈撒韦投资比亚迪的成本为2.32亿美元,占该公司总股本的8.2%,目前投资回报率超过24倍。

4、伯克希尔的主要股东

伯克希尔的“主要商业原则”之一是:“虽然我们的形式是公司制的,但我们的态度是合伙制的。”

巴菲特说:

“查理在1962年成立了他的合伙企业,业务运作与我大同小异。我们两人都没有任何机构投资者,我们的合伙人中也很少有金融经验丰富的人。加入我们企业的人只是相信我们会像对待自己的钱一样来对待他们的资金。这些人——无论是凭直觉还是依靠朋友的建议,都正确地得出了结论:即查理和我都极度厌恶永久性的资本损失,除非我们希望合理地利用这些资金,否则我们不会接受他们的钱。”

伯克希尔的主要有五大股东:

(1)巴菲特等“创始人”股东。(巴菲特持有的股票每年都会分配给各种慈善机构。)

(2)指数投资基金(标准普尔500指数,伯克希尔哈撒韦公司是标准普尔500指数成分股)

(3)养老金、大学基金等机构投资者

(4)个人股东

(5)“特殊的亲缘关系”投资者。

即100多万个个人投资者,他们相信无论未来会发生什么,巴菲特都会代表他们的利益(展开投资)。事实上,巴菲特合伙人时代的许多投资者和/或他们的后代到现在仍然是伯克希尔哈撒韦的主要所有者。

5、伯克希尔企业价值的主要来源

伯克希尔拥有美国的房地产、厂房和设备(这类资产构成了美国的“商业基础设施”)的GAAP估值超过了其他任何一家美国公司。

伯克希尔的企业价值最主要的部分分布在四家企业当中,其中有三家是控股公司,而在第四家(苹果)只拥有5.4%的股权。这四者都堪称是伯克希尔王冠上的宝石。

(1)伯克希尔最主要价值的是财产及人寿保险业务。

人寿保险业务53年来一直是伯克希尔不变的核心。整体而言,保险业务所配置的资本规模,远超过全球范围的其他任何一家竞争对手。这巨大的财务优势,再加上伯克希尔每年从各种非保险业务所获取的巨额现金流,允许伯克希尔旗下的诸多保险公司能够安全地执行更倾向于股票的投资策略,而对于大多数其他保险商而言,这都是可望而不可即的幻想。由于监管和信用评级方面的原因,这些对手必须主要投资于债券。

众所周知,这些年来,债券可不是一个理想的投资对象。1981年9月时,这些债券的收益率是15.8%,而到2020年年底,就只剩了0.93%。在一些重量级的经济体,比如德国和日本,数以万亿美元计的主权债券,其收益率都变成了负数。全世界的固定收益投资者,不管是退休基金、保险公司,还是退休者,都面对着一个极为惨淡的未来。

伯克希尔现在拥有1380亿美元的保险“浮存”。浮存与银行存款颇有异曲同工之处——伯克希尔旗下的保险公司,每天都有大量的现金流入和流出,而现金的总量其实变化很小。在很长时间里,伯克希尔持续持有的现金数量大致都是这个水平,整体而言,就近乎是一笔没有成本的资金。

(2)伯克希尔的第二和第三桩重要资产是伯克希尔100%控股的美国货运量最大的铁路公司BNSF,以及持有的5.4%苹果股份。

巴菲特认为:

“资产密集型公司也可能是不错的投资。事实上,我们对旗下的两大巨头——伯克希尔哈撒韦能源公司(BNE)和伯灵顿北方圣太菲铁路运输公司(BNSF)感到高兴:2011年,也就是伯克希尔哈撒韦收购伯灵顿北方圣太菲铁路运输公司的第一个全年,这两家公司的总收益为42亿美元。2020年,对于许多企业来说都是艰难的一年,这两家公司赚了83亿美元。”

(3)排名第四的是控股91%的伯克希尔能源(BHE)。

伯克希尔能源是一家非同寻常的公用事业公司,在控股该公司的21年当中,其年度盈利从1.22亿美元一直增长到了34亿美元。

巴菲特说:

“可再生能源的出现使我们的项目成为了一种社会必需品。从历史上来看,长期盛行的燃煤发电靠近巨大的人口中心,但新的风能和太阳能发电的最佳地点往往位于偏远地区。当BHE在2006年评估形势时,必须要对西部输电线路进行巨额投资已经不是什么秘密。

无论有什么障碍,BHE都将成为提供越来越清洁的能源的领导者。”

6、巴菲特犯下的错误:110亿损失

巴菲特在2021年致股东信中说道:

“ 我关于这GAAP数字要说的最后评论是,那丑陋的110亿美元减记,几乎完全是源自于我2016年所犯下的错误。那一年,伯克希尔收购了Precision Castparts(PCC),我为这家公司付出了过高的价钱。

我当时没有受到任何人的误导,我就是对PCC常态化的利润潜力判断过于乐观了。去年,由于PCC最重要的客户,即航空航天行业发展的方向恰好与我的如意算盘相反,我的错误被大白于天下。

在收购PCC的交易当中,应该说伯克希尔是买入了一家出色的公司,或者说收购对象业务的精华。公司的首席执行官多尼根(Mark Donegan)是一位满怀激情的经理人,无论在交易之前还是之后,都以同样的热情投入了自己的工作。能够有他这样一位人才执掌局面,真是我们的幸事。

我相信,当初我认定PCC假以时日,必然能够依靠其旗下的有形资产获得优秀的回报率,这一判断本身并没有错误。然而,我错就错在,误判了未来盈利的平均水平,因此也就算错了应该支付给这家公司的合适价格。

当然,PCC绝不是我犯下的同类错误当中的第一个,但是绝对是规模可观的一个。”

7、拥有一家美妙企业的非控股股份在经济上更为划算

巴菲特说:

"在投资世界当中,幻觉可以持续存在很长的时间,长到令人瞠目结舌。华尔街钟爱促成交易所带来的费用收入,媒体钟爱最优秀的推销员提供的荡气回肠的故事。更加不必说,到了某种程度,那被推销的股票自身价格飞涨,就足以成为“幻觉”就是现实的证据。

当然,等到尘埃落定,狂欢结束的那一天,许多企业“帝国”都将被发现身上只有皇帝的新衣。在这方面,金融史上已经有过太多的先例,曾经有太多被新闻记者、分析师和投资银行家奉为企业天才的人物,最终却被埋进了历史的垃圾堆。"

巴菲特认为伯克希尔作为一家综合企业持有非控股股份在经济上更为划算。他说:

“不过查理的影响——当然也有我管理伯克希尔最初的纺织生意二十年的心得——让我最终深信,拥有一家美妙企业的非控股股份,其实经济上更为划算,精神上更让人轻松,比亲自管理一家表现挣扎的100%控股企业不知道要好出多少。”

8、股票回购的魅力

2020年,伯克希尔付出了247亿美元,回购了相当于80998股公司A股的股票,证明了伯克希尔在这方面的诚意。这一交易完成之后,各位所持有股票在伯克希尔总价值当中的占比自动提升了5.2%,而大家却不必为此掏出一文钱。

伯克希尔对苹果的投资恰如其分地证明了回购的威力。伯克希尔2016年年底开始建仓苹果股票的,到2018年7月上旬,持有的股票数量大约只是10亿股多一点(根据除权调整后数字)。伯克希尔为这些股票付出的总成本大约是360亿美元。从那时开始,就一直享用着定期派发的股息,平均每年大约7.75亿美元,而且2020年,靠着卖出了一小部分持股,还落袋了110亿美元的资本利得。虽然伯克希尔卖出了一点股份,但是现在,伯克希尔持有的苹果股权却提升到了5.4%(原来5.2%),其原因完全是因为苹果在持续回购自己的股票,使得他们发行在外的股票总量大幅度减少了。

但这还远远不是所有的好消息。因为伯克希尔还在这2年半的时间里回购了伯克希尔哈撒韦的股票,现在间接拥有的苹果公司的资产和未来盈利比2018年整整多10%。

回购的数学计算缓慢推进,但随着时间的推移可能会变得更强大。这个过程为投资者提供了一种简单的方式,让他们拥有不断扩大的特殊企业份额。

9、股票是一场“正和游戏”,永远不要赌美国输

巴菲特认为:

股票所有权在很大程度上是一场“正和游戏”。事实上,一只耐心而头脑冷静的猴子,通过向一块列出所有标准普尔500指数的板上扔50个飞镖来构建一个投资组合,随着时间的推移,它也将能够享受到股息和资本利得。前提是它永远不会受到诱惑,改变自己最初的“选择”。

生产性资产,如农场、房地产,是的,还有企业所有权,都会产生财富,而且是很多财富。这类资产的大多数业主都将获得奖励。他们所需要的只是时间的流逝、内心的平静、足够的多元化,以及交易和费用的最小化。不过,投资者永远不能忘记,他们的支出就是华尔街的收入。而且,与我的猴子不同的是,华尔街的人不会为了微薄的收入而工作。

巴菲特说:“我们始终坚持的结论是:永远不要赌美国输。”

10、年会

2021年5月1日,伯克希尔召开年会。会议将在洛杉矶举行。巴菲特和查理同台,在3个半小时的提问时段中提供答案和观察。

雅虎和CNBC将进行一次完美的直播。雅虎将于夏令时的美国东部时间下午1点开始直播,网址为https://finance.yahoo.com/brklivestream。

参考资料:巴菲特2021年致股东信