来源:华泰保兴基金

前,开展第七次全国人口普查,将为编制“十四五”规划提供重要信息支持;推动实现人口与经济社会、资源环境协调发展,为深化供给侧结构性改革,推动经

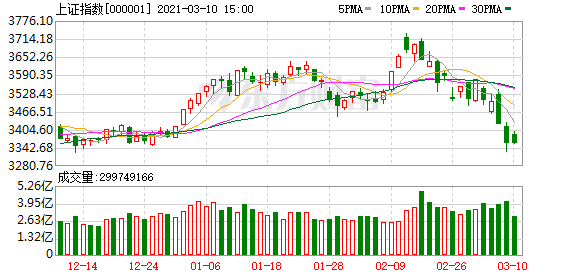

3月初A股持续震荡下行,上证综指险守3500点整数关口。尤其是以白酒股、医药股为主的核心资产价格下跌较多,“牛不过三”的魔咒是否已再次应验?

3月后续走势将会如何发展?

01

宏观经济及政策

生产好于需求,货币政策进入下行周期

内需:工业生产增速或高于市场预期,消费恢复节奏放缓

外需:海外需求继续复苏,增速短期内维持高位

通胀:工业品价格上涨带动PPI趋势上行,CPI低位震荡难超预期

政策:PPI上行期货币政策收紧,无风险利率仍有上行空间

✔ 3月重点关注:

国内两会

1-2月经济金融数据

央行货币政策变化

02

权益市场策略

中短期仍有下行压力,高位仍需降仓

企业盈利:经济上行动能减弱,企业盈利1季度见顶概率大

宏观流动性:央行政策趋势性收紧,无风险利率继续抬升

估值:紧信用估值仍有收缩压力,结构性分化趋缓

股市流动性:基金发行热度下降,居民资金入市节奏放慢

市场风格:大小盘指数长期收益率差额处于历史底部,中小盘风格

有望趋势性走强

✔ 配置建议

仓位:逢高降仓

投资机会:

1)疫情受损行业:国内旅游、国内航空

2)全年政府重点工作:碳达峰、碳中和

3)全球共振的顺周期品种:原油

4)低估值防御品种:房地产

03

债券市场策略

货币政策偏中性,坚持以稳为主,不急转弯

经济:就地过年使得企业复工加快,支撑工业增速。2月地产销售强劲,热度延续。消费表现分化,出行等服务类消费受就地过年影响明显,但春节电影票房创新高。从高频数据看,PMI数据季节性回落,但仍保持在扩张区间。基数扰动下,1-2月经济数据将明显走高。

物价:春季需求高峰过后,猪肉、蛋类环比价格回落,鲜菜涨幅明显收缩。油价和服务价格提振非食品项价格。预计2月CPI同比-0.5%

左右。

资金面:3月公开市场到期规模不大,地方债发行预计仍以再融资债为主,供给压力有限。预计3月资金面中性偏宽,但仍需警惕季末资金波动加大。

政策面:货币政策基调偏中性,灵活精准、合理适度,坚持以稳为主,不急转弯。操作上价重于量,引导市场利率围绕政策利率波动。

结论

上周全国两会召开,政策基调基本符合市场预期,财政政策保持较强的支持力度。周末公布的1-2月进出口数据同比大幅增长,反映出外需复苏节奏加快。

展望后市,A股经过前期调整后,在两会政策和强劲的经济数据支持下,短期有望出现企稳反弹,但持续性和幅度仍需观察未来货币政策变化和市场利率的走势。

配置上关注如下三条主线:一是受益产品价格上涨、估值相对合理的部分顺周期品种;二是今年业绩弹性大的部分低估值小行业龙头;三是市场空间大,景气度向好且前期调整较为充分的半导体和新能源等成长性行业。此外,近期消费、医药调整幅度较大,等待调整之后的布局机会。

风险提示

基金投资需谨慎。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映市场发展的所有阶段。基金管理人管理的基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。基金管理人提醒投资人基金投资的“买者自负”原则,在作出投资决策后,基金运营情况与基金净值变化引致的投资风险,由投资人自行承担。本材料中提及的投资策略为当前环境下的投资策略及阐述,基金管理人将根据宏观环境和市场情况,适时进行投资策略的调整。本材料中的阐述不代表对实际投资收益的预测和保证。基金投资有风险,如需购买相关基金产品,敬请投资人认真阅读《基金合同》《招募说明书》《基金产品资料概要》等基金相关法律文件,关注基金的投资风险及投资者适当性管理相关规定,提前做好风险测评,并选择适合自身风险承受能力的投资品种进行投资。

您点的每个赞,我都认真当成了喜欢