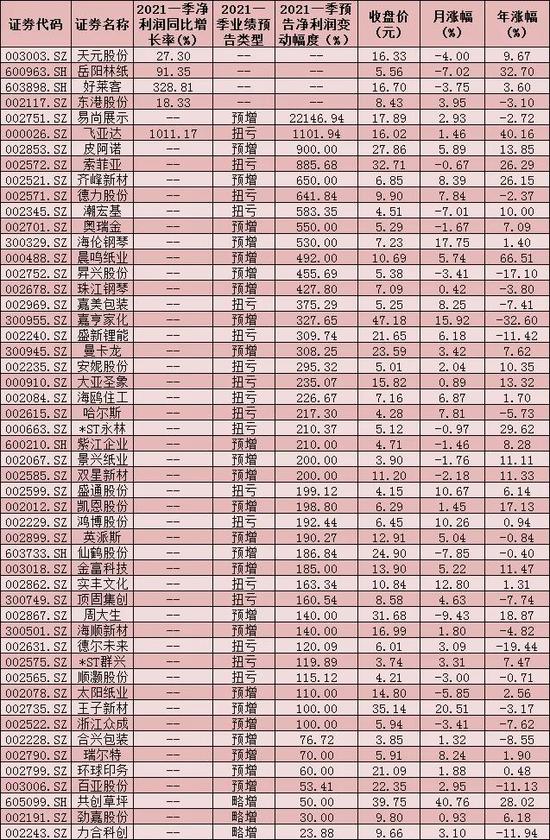

来源:李迅雷金融与投资

李迅雷 冯胜

一季度经济数据公布了,GDP实际增速为18.3%,看似不错,但环比增速只有0.6%,与去年三、四季度3%以上的环比增速相比,似有回落迹象。为此,我与中泰证券研究所机械行业首席冯胜对话,如何来看待当前工程机械行业的周期性特征,可否通过工程机械行业的设备周期处在哪个阶段,通过小样本,自下而上来探讨是否存在朱格拉周期问题。假设有,那么投资机会又在哪里?

李迅雷:记得2014年9月我参加总理主持的企业家和学者座谈会时,总理当时建议中联重科董事长把挖掘机卖到非洲去,因为国内的工程机械行业处于低谷期,只能采取以租代售模式;2019年7月,我又参加了总理主持的企业家与学者座谈会,这次是与徐工机械董事长一起参加座谈会,那时工程机械行业已经全面复苏了,王董事长也显得踌躇满志。现在怎么看待工程机械行业的周期性?目前处于周期的哪个位置?

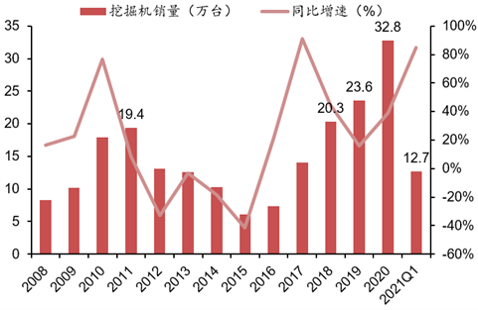

中泰机械首席冯胜:李老师的描述特别生动!中国工程机械行业短期确实存在周期性,但拉长时间来看是一个成长性赛道。2009-2011年的4万亿投资催生了工程机械行业的一轮过热期,供给和需求均有透支。2011年挖机销售创造了历史峰值,达到19.4万台,但是随后出现一轮暴跌,2015年仅销售6.1万台。

挖掘机历年销量及同比增速

来源:国家统计局,中泰证券研究所

来源:国家统计局,中泰证券研究所2016年下半年终于迎来了复苏,一直持续到今天。2020年挖机销售创纪录达到32.8万台,同比增长39%。到了2020年,我们也才观察到三一、中联等头部企业的资本开支的复苏迹象,也就是说过去7-8年时间他们一直在消化原有产能。这就是我们经常探讨的工程机械的“十年更新周期”。当然,“十年”是一个概数,一般而言,挖机的使用寿命是8年左右,起重机和泵车则达到10年,所以今年具有后周期属性的起重机、泵车的销量弹性会比挖机更大。

拉长时间来看,中国的基建、房地产投资一直维持正增长,中国市场的容纳能力是在不断扩大的。此外,海外出口、环保政策趋严、机器替代人工效应及农村市场应用领域的逐步拓展,对挖机销售的波动幅度有重要影响,并将是未来平滑工程机械行业周期性波动的重要因素,也为工程机械行业中长期成长提供驱动力。

所以,我们认为工程机械行业短期具有周期属性,但周期性波动会逐步趋弱;从中长期来看,行业依然具备成长性。

李迅雷:你说到了设备的“十年更新周期”,我理解就是“朱格拉周期”。但目前大家对是否存在朱格拉周期的争议很大,机械行业现在除了工程机械外,哪些细分领域也体现了所谓朱格拉周期?

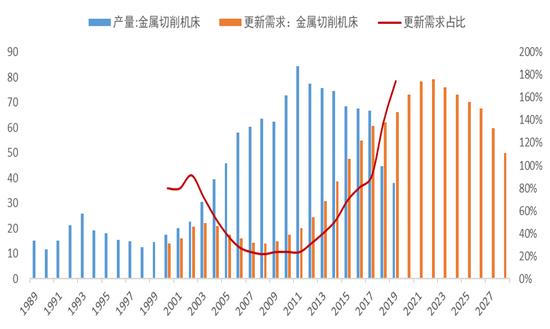

冯胜:除工程机械外,机床、锅炉、压缩机、煤炭机械等诸多细分领域也先后开启了“朱格拉周期”。我将其基本内涵表达如下:

2009-2011年的4万亿投资催生了中国制造业巨大的产能堰塞湖。2012年后中国GDP增速由两位数降至一位数,钢铁、冶金、煤炭、化工、电力等传统领域的制造业厂商盈利能力趋势性下滑。2016-2018年的“供给侧改革”将环保成本内部化,提升企业经营门槛,使得落后产能出清,龙头企业盈利能力得以恢复,资产负债表的修复使得这些领域具备资本开支的能力。

与此同时,十年亦为大部分机械设备的会计折旧周期和物理磨损周期,从而催生设备更新的投资意愿。投资能力+投资意愿的恢复,使得10年更新周期成为各个细分领域普遍意义上的现象,从而带来了自2017年以来由挖机开启的这一波机械设备的繁荣。基于此,我也认为这一轮机械设备行业的复苏持续性会比较强,尤其在今年会呈现“全面开花”的景气度。

金属切削机床更新需求测算(万台)

来源:国家统计局,GardnerIntelligence,《机床行业深度报告:景气度提升+格局优化,民营机床迎发展良机》,中泰证券研究所

来源:国家统计局,GardnerIntelligence,《机床行业深度报告:景气度提升+格局优化,民营机床迎发展良机》,中泰证券研究所李迅雷:我近几年一直在研究经济的“结构性”变化。机械行业覆盖了工程机械、机床,还有很多工艺设备,是一个大门类。其结构性的变化趋势表现如何?

冯胜:李老师您对经济的“结构性”特征研究给了我很多启发。机械行业近几年的结构性趋势非常明显,我总结为以下两个方面:

(1)总量与局部的结构性差异。比如近年来挖掘机等工程机械产品销量高速增长,但从下游地产投资和基建投资的总量需求来看,并未出现明显的增速换挡。2020年,在制造业固定资产投资表现相对疲弱的背景下(-2.2%),机床、机器人、注塑机、叉车等细分赛道的景气度都是令人惊艳的。

(2)细分赛道上龙头与非龙头的结构性差异。近几年以来,机械行业各个细分赛道都上演着“强者恒强”的逻辑。中国经济自2012年以来由“增量”特征转向“存量博弈”特征,在生产要素自由流动的背景下,这必然导致龙头公司份额会越来越大。此外,“供给侧”改革以环保的名义进一步加速了落后产能的淘汰。

因此,2021年虽然机械行业各细分赛道会呈现出“全面开花”特征,但是“龙头为先”策略依然是上策。原因主要为强者恒强,头部集中效应明显,且“碳中和政策”强调在供给端进行节能、环保、改造,效果可能类似于“供给侧改革2.0版本”,进一步挤出小厂商,头部效应将愈发明显。

李迅雷:你说今年机械行业景气度“全面开花“,我看确实制造业投资复苏明显,其中可能也有疫情对海外供给端抑制的影响。因此市场也担心下半年海外疫情逐步平息,机械行业的景气度怎么看?

冯胜:市场在2020年下半年开始对于疫情后时代机械设备景气度有担忧,认为中国产能独供全球的优势会被削弱。这是一个景气度的影响因子,但也仅仅是众多变量中的一个。我们认为疫情后时代无需悲观。主要原因是:

(1)疫情平息的过程会比较漫长。从全球疫苗接种的情况看,2021年,作为中国代工制造竞争对手的东南亚、印度等国家和地区新冠疫苗难以全面普及。

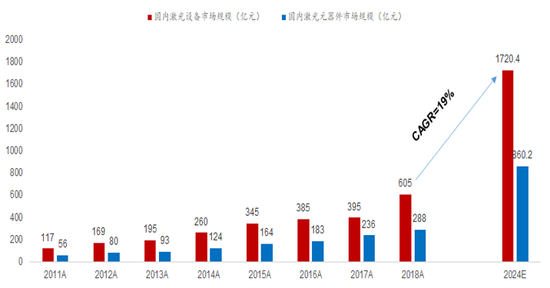

(2)中国制造的比较优势在系统性提升。近年来我国制造业转型升级,高端制造业投资占比提升,汽车、计算机通信及其他电子、医药、专用设备等领域2020年占比达到25.93%,自2012年以来处于持续提升通道。以激光装备、工业机器人为代表的高端加工工具近年来亦获得大力发展,自动化产线全面改造,产品一致性、可靠性、美观性得到大力提升。

中国激光设备和激光器件市场规模

来源:国家统计局,中泰证券研究所

来源:国家统计局,中泰证券研究所提质增效,使得近几年中国的机械设备性能已经大幅赶上甚至接近国际先进水平,但是成本控制能力借助自动化水平提升和工程师红利依然具备极强的竞争力。这次疫情确实给国内设备厂商提供了切入新的产业链的契机,但是凭借高性价比及优秀的售后服务,一旦进入供应链则很难被剔除。中国供应链的可靠性在疫情期间得到了进一步证明。

(3)“走出去”策略在疫情后将有效实施,海外抢滩登陆不再受疫情影响。2018年以来的中美贸易摩擦给了国内很多企业一个深刻教训,进而促进了其海外产能布局的步伐,但疫情延缓了这一进度;因此随着疫情的平息,出海亦将加速。

(4)区分行业整体和龙头企业之间的差异,也就是总量与结构的差异。龙头企业和整个行业表现有差异,中国设备企业的竞争力提升主要看头部企业,“走出去”战略一定是头部企业执行更好,因此头部厂商表现会优于行业整体水平。

李迅雷:国家2020年提出了国内国际“双循环”的战略。首先是立足本土化,国际化也是一个方向。机械行业有没有符合这个“双循环”的案例?

冯胜:我认为“双循环”是国内龙头企业的必然发展路径。“强者恒强”逻辑的进一步演绎,在国内体现为产品的进口替代,在海外体现为产品出海。中国市场是全球最大、竞争最激烈的市场,能够在国内做到龙头位置的企业,在全球的竞争格局中必然有其一席之地,因此国际化也是龙头公司打开长期增长空间的重要因素。

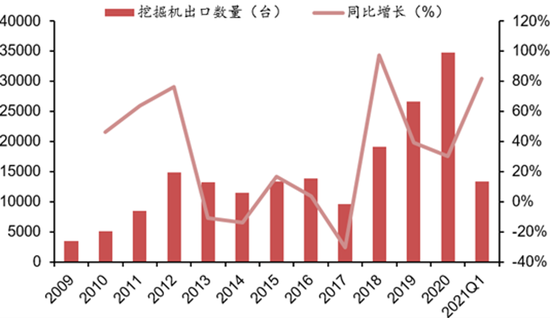

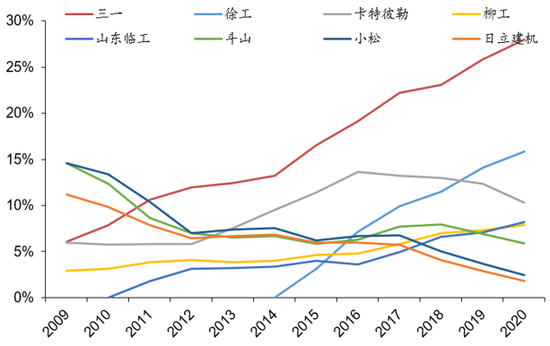

挖掘机是最能体现这一趋势的细分领域。2010-2020年十年间,国产挖掘机的市场份额快速提升,挤占了日韩的份额。2020年,三一、徐工、临工、柳工等行业龙头合计市占率达到60%,还有继续上升的趋势。近几年挖机的出口占比也处于快速上升的态势,打开了一个新的发展空间。

来源:国家统计局,中泰证券研究所

来源:国家统计局,中泰证券研究所光伏装备则更为极致。国内硅料、硅片、电池片、组件的产能在全球的市占率达到了70%-90%不等的高水平,支撑其发展的工艺设备几乎都实现了国产化,意味着在全球处于绝对的占领优势。根据市场调研的情况,2021年以来,光伏设备厂商海外出口快速攀升,主要的需求就来自于下游产品企业海外设厂带来的资本开支。

李迅雷:如果要给市场做一个未来3-5年机械行业的投资策略建议,你会怎么推荐?

冯胜:改革开放以来,我国机械装备的发展基本遵循着“引进——模仿——超越” 的发展路径。中国有着全球最全的工业门类,有着巨大的市场容量,有着最勤奋的工人,和最高效的工程师,这是中国机械装备发展成为全球龙头的底气所在。

近年来主要企业挖掘机市占率变化

来源:中国工程机械工业协会,中泰证券研究所

来源:中国工程机械工业协会,中泰证券研究所我认为未来3-5年,中国机械行业的发展趋势将呈现出以下几个特征,建议从以下方面寻找投资机会:

(1) 十年更新周期,带来存量迭代更新;

(2) 龙头“强者恒强”,进口替代,进而走出国门;

(3) 遵循“整机——部件——核心零部件”的逐步国产化路径,核心零部件赛道将会涌现出越来越多的龙头公司;

(4) 提质增效,绿色化、自动化、智能化、网络化是必然趋势。

冯胜,中泰证券机械行业首席分析师,执业编号:S0740519050004。硕士毕业于南开大学世界经济专业,本科毕业于南京航空航天大学飞行器制造工程专业;3年机械行业实业工作经验,7年证券公司机械行业研究经验;具备深厚的产业资源,熟悉企业发展规律和运营管理,对产业与资本的结合具有细致的观察和体会。机械行业细分领域全覆盖。

扫二维码,3分钟极速开户>>