农行2020年投资损益同比大降78.49%,主要由于衍生金融工具投资损失同比扩大100%。同时,该行当年信用减值损失同比增18.83%,其中,金融投资减值损失为同比大增8.23倍

减值损失成为掣肘国有大行2020年净利润增长的重要因素,中国农业银行股份有限公司(下称农行,601288.SH,1288.HK)去年信用减值损失也呈现较高增长态势,同时,该行投资收益大幅下滑。

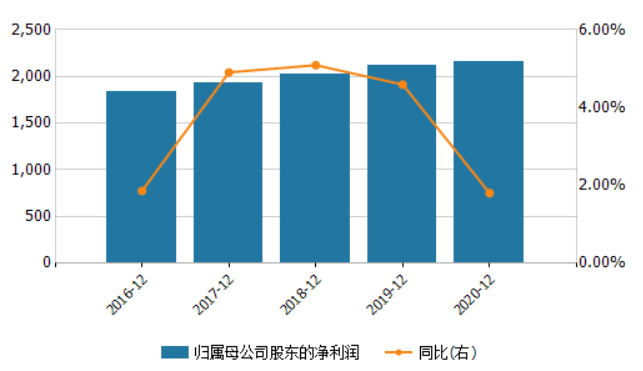

据农行2020年年报,该行当年归属于母公司股东净利润为2159.25亿元,同比增1.8%,营业收入为6579.61亿元,同比增4.9%,营业支出为3919.9亿元,同比增8.6%。该行净利润增速高于商业银行当年-2.71%的整体净利润增速,但低于当年大型商业银行3%的整体净利润增速。

其中,该行营业收入中,投资损益为34.07亿元,同比大降78.49%;公允价值变动损益为29.68亿元,同比骤减69.21%。其中,投资损益下降主要是由于衍生金融工具投资损失增加,同比扩大100.31%。

营业支出中,信用减值损失为1646.99亿元,同比增18.83%。其中,贷款减值损失同比增5.43%。但是,金融投资减值损失同比大增8.23倍。

资产质量方面,该行不良贷款双升。当年末,不良贷款余额为2371.13亿元,同比增26.66%;不良贷款率为1.57%,同比上升0.17个百分点。

《投资时报》研究员还注意到,近期,农行多个分行被当地银保监局作出行政处罚。

农业银行归属母公司净利润及增长率(单位:亿元)

数据来源:Wind

投资收益下降78%

影响农行2020年净利增速的除了减值损失增长,还有投资收益锐降。

农行2020年年报显示,当年,该行归属于母公司股东净利润为2159.25亿元,同比增1.8%,营业收入为6579.61亿元,同比增4.9%,营业支出为3919.9亿元,同比增8.6%。营业支出增速高于营业收入。

营业收入中,投资损益和公允价值变动损益出现较大幅度下降。其中,投资损益为34.07亿元,同比降78.49%,主要是由于衍生金融工具投资损失增加;公允价值变动损益为29.68亿元,同比降69.21%,主要是由于以公允价值计量且其变动计入损益的金融工具公允价值下降。

其中,投资损益中,贵金属投资收益为431.91亿元,同比增81.1%;以公允价值计量且其变动计入损益的金融工具收益为176.74亿元,同比增21.21%。但是,衍生金融工具损失463.4亿元,亏损同比扩大100.31%;指定为以公允价值计量且其变动计入损益的金融负债净损失为121.72亿元,上年此项则无数据。

营业支出增长较快的项目主要是信用减值损失,为1646.99亿元,同比增18.83%。其中,贷款减值损失为1389.88亿元,同比增5.43%;金融投资减值损失为118.66亿元,同比增8.23倍;担保和承诺预计负债减值损失为105.75亿元,同比增1.65倍。

对于贷款减值损失增长,农行称,主要是由于该行充分考虑宏观环境的不确定因素,稳健审慎计提贷款减值准备。

2020年末,农行金融投资为78226.59亿元,同比增长5.4%。若按业务模式及合同现金流的特征划分,农行金融投资可以分为以摊余成本计量的债权投资、以公允价值计量且其变动计入其他综合收益的其他债权和其他权益工具投资、以公允价值计量且其变动计入损益的金融资产,占比分别为72.4%、20%、7.6%。

2018年末—2020末,农行以摊余成本计量的债权投资的损失准备分别为91.87亿元、94.88亿元、161.04亿元;以公允价值计量且其变动计入其他综合收益的其他债权和其他权益工具投资的损失准备分别为63.27亿元、68.97亿元、100.74亿元。

其中,2020末,农行以摊余成本计量的债权投资的损失准备同比增69.73%;以公允价值计量且其变动计入其他综合收益的其他债权和其他权益工具投资的损失准备同比增46.06%。

农行称,上述增加主要由于当年新增债权投资及存量债权投资的重新计量所致。

在农行年度业绩发布会上,该行行长张青松则表示,该行始终坚持审慎策略,前瞻性的增提拨备。考虑到疫情对银行经营和资产质量的不利影响,该行应按照更加审慎的风险策略,前瞻性的反映不良,同时加大不良资产的处置力度,加大拨备的力度。

张青松介绍,截至2020年末,农行的自有投资和理财均不持有相关的违约债券。“农行的债券投资组合,自营投资和一些表外包括理财子公司的投资组合,资产质量非常好。”

张青松称,农行一直坚持审慎的投资策略,同时利用市场的机会,加大二级市场操作和调整力度,保持了信用债投资组合的比较坚实的质量基础。同时,农行坚持组合分散化的原则,注意把控债券投资的集中度,加强对发行主体的基本面的分析,做好投后管理,加强风险监控。

《投资时报》研究员注意到,2020年,农行息差也出现下降。

当年,该行净利息收益率和净利差分别为2.20%和2.04%,同比分别减少0.03个百分点和0.05个百分点。

农行在年报中称,上述下降主要是由于:一方面,受LPR下行以及该行落实国家让利政策等因素影响,贷款收益率下降;另一方面,受市场利率下行影响,投融资业务收益率下降。

张青松在年度业绩发布会上介绍,2020年该行贷款收益率为4.38%,同比下降13个BP。资产端是显著的下降局面。因此,农行着力控制负债成本。一是主动调整存款策略,压降部分高成本的存量存款。该行当年存款付息率只有1.53%,同比下降6个BP。二是该行在去年市场利率的低点,适当增加了市场化的负债规模。负债端的成本控制在很大程度上抵消了资产端明显的利率下行。

对于目前和今年的净息差趋势,张青松称,该行整体判断净息差还是面临一定的压力。资产端,考虑到贷款边际利率偏低,贷款LPR重定价因素,贷款收益率仍将延续下行趋势。但随着边际利率的逐步稳定,收益率的降幅可能趋缓。负债端,综合考虑存款定价的行业自律越来越严格,高成本存款创新产品压价空间有限等因素,存款付息率进一步下降的空间也比较小。至于今年一季度,在LPR相对稳定的情况下,影响贷款收益率的主要的变动因素就是住房贷款的重定价,初步测算住房贷款重定价会拉低净息差2至3个BP。

不良贷款双升

2020年,农行资产质量受到了一定压力。

农行2020年年报显示,当年末,该行不良贷款余额为2371.13亿元,同比增加499.03亿元,增幅为26.66%;不良贷款率为1.57%,同比上升0.17个百分点。

具体来看,个人消费贷款不良率为2.04%,同比增1个百分点;制造业贷款不良率为5.08%,同比增0.02个百分点;租赁和商务服务业贷款不良率为2.07%,同比增0.61个百分点;交通运输、仓储和邮政业贷款不良率为1.18%,同比增0.41个百分点;房地产业贷款不良率为1.81%,同比增0.36个百分点;电力、热力、燃气及水生产和供应业贷款不良率为1.04%,同比增0.37个百分点。

另外,批发和零售业贷款不良率虽然同比降1.28个百分点,但仍高达8.55%。

拨备方面,贷款拨备率为4.08%,同比增加0.02个百分点,但拨备覆盖率为260.64%,同比降28.11个百分点。

2020年末,农行关注类、次级类、可疑类贷款迁徙率分别为30.55%、83.79%、20.46%,同比分别上升14.65个百分点、36.69个百分点、11.64个百分点。其中,可疑类贷款的占比为1.01%,同比增加0.23个百分点;损失类贷款的占比为0.14%,同比增加0.02个百分点。

农行副行长张旭光在该行年度业绩发布会上介绍,2020年农行严格落实“六稳”“六保”政策要求,积极做好疫情防控与金融纾困工作,持续加强资产质量管控,严格不良认定,客观反映风险,积极化解风险处置不良。全行资产质量总体平稳,不良小幅上升,较好的经受住了疫情冲击、经济下行等考验。

展望2021年,张旭光称,总体判断,随着国内经济发展,有效防控的环境和实体经济基础将得到进一步夯实,该行资产质量将平稳稳定。

张旭光表示,下一步该行对风险管控有以下几方面措施:一是继续积极服务国家重大区域发展战略,主动调整产业、行业政策,进一步把好信用贷款准入环节,前移风险管控关口。二是持续做好对疫情影响客户的跟踪、监测与风险化解工作,对贷款金额较大,风险能力较弱的客户做好前期纾困政策退出后的政策衔接,“一户一策”制定风险化解预案。三是充分发挥风险分类的诊断作用,细化落实分层分级管理措施,促进贷款向正常类贷款转化。四是加大不良贷款处置力度。

《投资时报》研究员还注意到,近期,农行温州分行、无锡分行、北京市分行、苏州分行等多地分行相继被当地银保监局作出行政处罚。

其中,农行温州分行主要违法违规事实(案由)为:欺骗投保人、被保险人,遭罚款22万元。农行无锡分行的主要违法违规事实(案由为)为:个人住房按揭贷款办理过程中借贷搭售行为,遭没收违法所得1301.3元,及并处罚款10万元。农行北京市分行主要违法违规事实(案由)为:对公账户短信通知服务业务侵害客户自主选择权,被责令改正,并被给予罚款50万元。农行苏州分行主要违法违规事实(案由)为:固定资产贷款被挪作他用、个人贷款违规流入房地产领域、流动资金贷款违规流入股市,遭罚款80万元。

扫二维码,3分钟极速开户>>