“从美国日本国际对比角度来看,中国现在处在消费体量变大,产业升级的巨大浪潮中。我们跟海外最大的差异体现为消费分级特别明显。”

“一到三线城市处在消费快速升级阶段,品牌化非常明显,尤其以偏情感属性领域为代表,但同时三四线以下的城市处在总量扩容阶段。中国现在处在两浪叠加状态。

第一浪是品牌化,主要在一到三线城市发生。2012年后,中国品牌化走到深水区,是情感类消费品的品牌化。这最难,因为产品功能作用下降,情感满足属性提升,背后需要有强大的文化自信。

第二浪是体量扩张,主要在四线及以下城市发生。

2018年四大一线城市加上30多个省会城市,总人口也就3.7个亿,但是三四线城市总人口有5.8个亿,四线及以下的城市人口还有4.4个亿。所以中国的消费核心主力是三四线城市,同时它们还会经历一轮消费升级,体量很大。”

“中国消费未来会出很多细分领域的世界性龙头公司,中国的就是世界的。”

“新消费领域一群品类在快速崛起。原因有近几年渠道的细分下沉,以及营销的去中心化。

电商渠道的发展保证大家想买的时候能买到,分散化营销又宣传了产品认知,最终消费者会变成实物的购买者。这是近几年新消费品类快速崛起的重要原因。”

“投新消费重点关注企业的管理团队和机制。我跟大家讲化妆品,核心也讲了,不要看产品是什么,品牌是什么,你要看背后团队是什么,在干什么事情。

因为新品类渠道在迅速变化,产品在迅速细分,还没有沉淀下来,单看产品表观是没用的。但如果这个团队很厉害,出现了新渠道能迅速铺货,出现了新细分品类风口能马上做出相应的产品,这才能获得持续的竞争力。”

以上,是国泰君安证券研究所所长助理訾猛日前在直播间分享的精彩观点。查看视频

訾猛还是国泰君安消费组组长,食品饮料化妆品行业的首席分析师。他分享了对于中国消费市场特征、近期A股港股板块投资机会的看法,还重点介绍了消费电子和大众消费板块的分析思路。新浪财经整理了直播内容,分享给大家。

一到三线城市消费升级,四线及以下体量扩容,中国消费会出细分领域世界龙头

从美国日本国际视角对比来看消费行业发展,中国现在确实处在消费体量变大,产业升级的巨大浪潮中。那我们跟海外最大的差异在哪里?就在于中国消费分级的现象特别明显。

一个非常直观的例子是拼多多的崛起。本来大家以为阿里和京东已经把消费零售领域占满了,结果只两三年时间就出来一个拼多多。拼多多的秘籍就是扎根,往三四五线基层扎根。所以说中国的消费的空间非常大,发展结构也很有特色。

什么特色呢?我把它定义为,一到三线城市处在快速的消费升级阶段,品牌化非常明显,尤其以偏情感属性领域为代表,但同时三四线以下的城市处在总量扩容阶段。

也就是说中国同时处在消费急速升级和体量扩容的阶段,有个两浪叠加的现象。

海外很少出现这种现象,消费分级没有中国现在这么明显。因为中国整个地域差异带来了收入差异,也带动消费出现很显著的分级现象。

两浪的第一浪是品牌化,目前主要在一到三线城市发生。

品牌化在中国经历很长时期的发展。在2000年以前,中国有一些简单的国产消费品牌,包括牛奶、服装。到2000年以后,我们进入第二阶段,叫发展型,家电、汽车这些品类开始迅速崛起。

这两个阶段的共同属性是产品主义,当时简单的产品需要还没被满足,只要有这个产品就可以了。

再到2012年以后,中国的品牌化真正到了深水区,是情感类消费品的品牌化。这是最难的,因为产品功能的作用在下降, 给人带来的情感满足属性在提升,那这背后就需要有强大的文化自信。

所以我把中国的整个品牌崛起分成三个阶段,现在我们经济强大,文化复兴,国货崛起,处在一个偏情感类的消费品牌崛起的巨大时机里。这个特征在一到三线城市表现非常明显。

第二浪是体量扩张,现在四线及以下的城市还处在一般消费品体量快速扩容阶段。

我在2018年做过统计,当时四大一线城市加上30多个省会城市,总人口也就3.7个亿,但是三四线城市总人口有5.8个亿,四线及以下的城市人口还有4.4个亿。

所以中国真正的消费核心主力是三四线城市,同时这些城市还会经历一轮消费升级。一二线城市在2010年前后已经经历了一波快速消费升级,现在三四线城市又要经历消费升级。整个中国的消费升级会分批进行。

消费在中国的这两个特征,带来整个中国消费品企业非常深的发展纵深,比如在一二线城市发展完了,可以往三四线城市不断下沉。所以不同类型的消费品企业都能发展的不错。

而且由于体量的广度和深度,中国消费未来会出很多细分领域的世界性龙头公司,中国的就是世界的。

消费板块回调,适合中长期布局,估值回归正常,不缺结构性机会

现在消费板块回调回来,很多人觉得不好受。但其实消费行业是与时间共成长的行业,或者叫时间的玫瑰。调整的时候适合中长期布局。

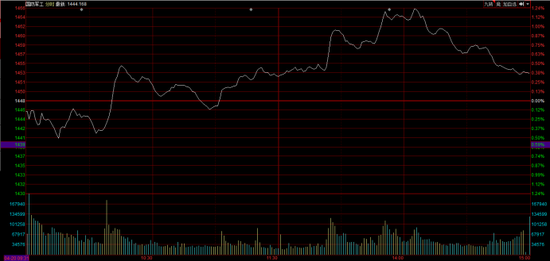

申万食品饮料行业指数年后走势

申万食品饮料行业指数年后走势你不可能买消费股还追涨杀跌,因为消费本身相对稳定,跌下来会有底,长期还是涨的,没必要频繁操作。

从短期流动性看,2020年全球大放水,行业估值上升得非常快,和基本面关系不大。今年经过年初的调整,目前从两个大方向布局会比较好。一个是之后业绩能持续超预期的高增长公司,再一个是估值被低估的一些中小公司。因为之前大家资金全部进入龙头公司去,有些中小公司短期看还是低估的。

这也提醒我们消费行业永远不缺结构性机会,只是像2020年大的板块大幅上升的机会短期难遇,但是对消费品投资,大家更应该摆正心态,做时间的朋友,以求获得更长期的稳定的回报,这样会更好。

机构专业度体现在跟踪持续,信息获取深入和投资能力强方面

消费行业因为贴近老百姓生活,很多个人都对行业有深入认识,对消费白马特别是龙头白马的业绩都有很清晰的预估。

比如说某台每年能赚多少钱,无数研报和民间高手在测算,那相比而言专业投资人的优势有人觉得会没那么强。其实不尽然。这时他们的优势体现在三方面。

一个是持续细致的跟踪。比如当时基金经理买入某公司,是怀着很好的竞争力、行业假设,随着市场调整这些假设也在不断得到验证或调整。可能持仓没变,但思考在一直进行。

像巴菲特拿可口可乐几十年都没变,但是你能说他从不研究这个公司,天天在家睡大觉吗?其实不是。所有人都知道他拿的可口可乐,但是他们拿不住。这就是区别,

第二是机构投资者在信息获取,和上市公司沟通、草根调研、专业分析上有优势,对资产有更底层的理解。对产业的更深刻,对宏观环境的把控能力更强,就更能判断什么是好股。

第三是从投资的角度,在选时和组合配置上更专业。面对同样的好股票,把钱交给两个人,投资收益率是不一样的。

虽然都选择这个个股,但判断的买点卖点不同,收益率就会不同。虽然都选择这一篮子股票,但配置比例不一样,结果也不同。假设你知道10个好股票,分别有不同的仓位,哪个配多一点哪个配少一点,带来的组合收益率很不同,谁高谁低一下就能看出来。

所以对大多数人,有自己的正当工作,没时间研究,把钱交给公募基金是很好的选择。公募基金就是最好的普惠金融。

新消费崛起迅速,得益于电商渠道扩展和营销方式创新

最近几年消费出现非常明显的变动,传统的消费和新消费波涛汹涌变化非常快。传统消费领域品牌升级速度很快。

同时新消费领域一群品类在快速崛起。崛起的原因有近几年渠道的细分下沉,以及营销的去中心化。

我们看到过去几年,整个渠道在逐渐细分和下沉,比如两三年内火起来的拼多多,就是在不断打透整个消费人群。以前消费者想买一个东西不知道到哪里买,现在这种偏社交性的电商渠道一下就通过裂变把人群打透了,人们购买的便利性大幅提升。

营销方面再比如说2000年以前大家都看中央电视台一个台,全国人民都看,那个时候品牌比较集中。但现在营销慢慢在去中心化,抖音、小红书、微博、微信都是能传播品牌声量的。

这些营销出来以后,对消费者的教育更加深刻。当这些人群有了一定的经济基础,又有了对产品的认知,他慢慢就变成了消费者。

所以电商渠道保证大家能买到,分散化营销又宣传了认知,最终消费者就会变成实物的购买者。这就是近几年新消费品类快速崛起的重要原因。

比如从2017年底,我们看到新一波的化妆品快速起来,这跟2010年那波化妆品起来完全不是一码事。这一波背后是整个人群渗透率的打透,很多年轻的人群开始变成化妆品的新消费者,这一波的消费弹性非常大。

另外天猫过去三年有将近360个细分食品品类涌现行业龙头,这些行业目前都处在初步导入期,但增长态势明显。为什么会出现这种情况?我们可以用典型的人货场分析框架来看。

一个是人的需求在不断延伸,随着收入的增长,需求也在升级,那就会衍生出对更多细分品类的需求,比方有这几年很火的健康品类,满足变美需求的大美妆板块等等。

第二个是一些新的场景的出现带来了很多消费。比如说熬夜了,以前不敢吃东西,现在产品会跟你说不怕熬夜,可以吃某某灵芝,不会长胖。这就是场景衍生出来细分消费需求。

那要投资这些处在导入期的新品类,就要面对波动性很大的问题。这没办法,因为刚开始大家都在比速度,都想快速获得市场份额,所以它本身波动很大。

那这个时候可以重点关注企业的管理团队和机制。我跟大家讲化妆品,核心也讲了,不要看产品是什么,品牌是什么,你要看背后团队是什么,在干什么事情。

因为新品类渠道在迅速变化,产品在迅速细分,还没有沉淀下来,单看产品表观是没用的。但如果这个团队很厉害,出现了新渠道能迅速铺货,出现了新细分品类风口能马上做出相应的产品,这才能获得持续的竞争力。

这就跟一级市场投资很像。大家都说投一级市场要看老板,因为没办法,没有其他指标可看,到了后期管理团队和整个赛道分析才慢慢变得重要。

港股消费龙头估值与A股差距变小,关注港股上市的新消费公司

港股方面,今年元旦到春节前后,各大机构都非常坚定地看好今年港股的表现,但实际看下来,年后港股和A股一起回撤了。

恒生消费品制造及服务业指数年后走势

恒生消费品制造及服务业指数年后走势其实现在A股跟港股的联动性在显著加强,过去几年整个龙头的表现特征都比较一致。之前2010年左右港股的一些龙头的确有些低估,但是这两年港股龙头的估值也起来了,跟A股的很多龙头基本上差不多,尤其消费领域差距不是特别大。

所以整体来讲,港股的投资跟A股的类似,在这波调整之后,有些业绩增长确定性强的公司会是接下来的重点。

另外一些受关注度低的中小公司,可能有边际上的变化,也是接下来投资的第二大重点方向。

第三个是一些新上市的新消费类型公司,值得关注。因为新消费在A股上市的要求很多,上市周期会比较长,所以很多都去港股上市了,这值得关注。

消费电子会有品类延伸,大众消费靠规模,更易出世界级龙头

有关大消费的板块,訾猛重点谈到消费电子和大众消费。

他讲到消费电子处在消费升级过程中,会有品类延伸,未来的细化品类会越来越多。原因有两方面,第一是消费对象从家庭过渡到个人,大家对品类种类的要求变多。

以前大家以家庭消费为主,买家电、汽车,一家买一个就够了。但现在是围绕个人展开,除了最基础的手机、耳机,还有美容仪、日常个人小家电等等,都是围绕个人展开。

核心原因是中国家庭结构的转变,单个家庭规模迅速下降,独居人口越来越多。这个特征跟日本90年代非常像。这就导致消费从家庭消费转变到个人消费。

第二是渠道的便捷化和营销的深化,包括对消费者教育的深化,让消费者更愿意选择偏消费的电子产品。

谈到大众消费板块,他提到大众消费是人们日常更能接触到,涉及衣食住行方方面面,而且体量比较大。对于这种消费品,大家对品牌的依赖度更低,更多的是靠规模赚钱。这就对企业运营效率提出高要求,表现在两方面。

一是渠道掌控力要强,比如如果出现新渠道,产品能不能迅速铺过去。

二是产品创新和流通速度要快,在财报里体现为存货周转率高不高。大部分大宗商品公司都是靠存货周转率驱动净资产收益率的,产品的毛利率和净利率相对低,所以存货周转率就更加重要。这些都与企业运营效率和管理水平息息相关。

他非常看好大众消费品板块,认为会出现超级市值的公司。因为它有规模效应,是靠效率存活的,所以企业稍微规模大一点,效率就高,平均成本就低,门槛建立起来,就把很多中小企业打死了。

所以大众消费板块的马太效应比较强。你看全球的大公司,像可口可乐,沃尔玛,都是超级市值的公司,基本上就处在大众商品领域。

扫二维码,3分钟极速开户>>