一条迟到4个月且煽动性很强的互动易回复,点爆同有科技股价!背后真相不出意外

来源:市值风云

“

业绩对赌的实现伴随应收账款的激增,以及现金流持续表现不佳,这都是危险的信号;隔了4个多月又拎出来回复去年的互动易提问,原来是有股东要解禁了。

”

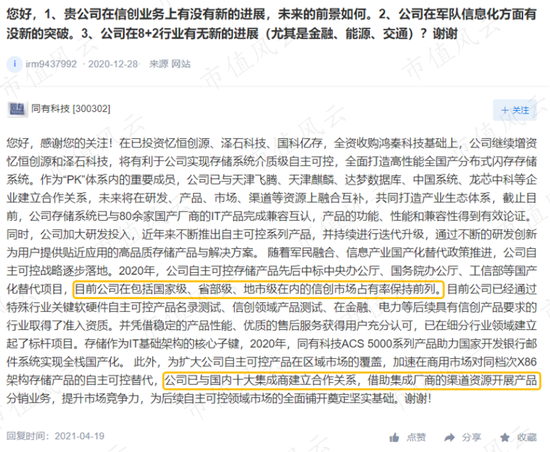

近日,同有科技(300302.SZ)在互动易回复投资者提问时表示,“公司在包括国家级、省部级、地市级在内的信创市场占有率保持前列”、“与国内十大集成商建立合作关系”。

此话一出,公司的股价立刻表现生猛,这事儿还引起了深交所的关注。

截至目前,同有科技还未回复上述问询函。风云君不妨先带瞧一瞧其中的真真假假。

一、存储行业市占率不到2%

所谓信创,即“信息技术应用创新产业”,涉及到的行业包括IT基础设施、基础软件、应用软件、信息安全等行业。

其中,IT基础设施又包括CPU芯片、服务器、存储、交换机、路由器、各种云和相关服务内容。

同有科技是一家企业级存储厂商,主要从事数据存储、容灾、固态存储等业务,属于IT基础设施中的一环。

那么,国内企业级存储行业的市场规模和竞争格局如何呢?

根据IDC数据统计,2019年,国内企业级外部存储市场规模为40.1亿美元,预计2024年将增长至63亿美元。

目前,华为、新华三、戴尔位列中国企业级外部存储市场前三甲,市场占有率分别为29.5%、11.85%、7.6%,合计达48.95%。

同有科技收入规模大约为多少呢?

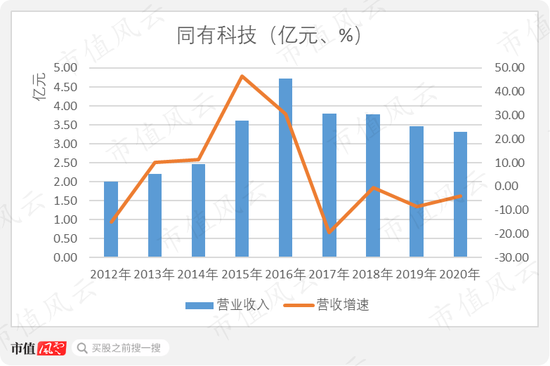

2019年,2020年同有科技分别实现营业收入3.45亿元、3.32亿元。假如换算成美元,同有科技2019年的收入规模尚不足亿美元,市占率也就不到2%。

并且,根据IDC的数据,尽管受到新冠疫情的影响,但预计2020年,国内企业级外部存储市场仍将保持正增长。

反观同有科技,2019-2020年,同有科技的营业收入分别同比下滑了8.48%、4.03%。

孰不知,同有科技是如何认为自己在整个信创市场的市占率保持前列,难道又是因为前面加了足够多的限定词?

二、原实控人套现超8亿元

另外,问询函中还提到:公司有部分限售股即将解禁,这次互动易回复是否存在炒作股价、配合相关股东减持?

对于这种尚未发生的事情,上市公司必然也不会承认。

不过,就既定事实来看,同有科技的原实控人确实减持的不亦乐乎。

同有科技是在2012年3月上市的。上市之前,周泽湘、佟易虹、杨永松三人作为一致行动人,为上市公司的控股股东和实际控制人。

2015年3月21日,实控人的《一致行动协议》到期后,未续签新协议,同有科技也随之变为无实控人状态。

也是从那时候开始,佟易虹、杨永松两位大股东就开始了不停歇的减持,俨然一副要退场走人的姿态。

上市之初,佟易虹、杨永松二人均持有上市公司24.84%股权,经过增发稀释和减持之后,持股比例减少至12.18%、9.69%。

总体来看,佟易虹、杨永松二人合计减持套现了8.48亿元。

三、业绩变脸始于2017年

而看完同有科技上市以来的业绩表现,风云君不禁感叹,怪不得两位原实控人如此着急的套现走人。

首先,来看营业收入。2012-2016年期间,同有科技的营业收入表现还算可以,但自2017年开始,便开始持续走下坡路。

具体来看,同有科技的营业收入从2016年的最高点4.72亿元,不带任何喘息的下滑至2020年的3.32亿元。

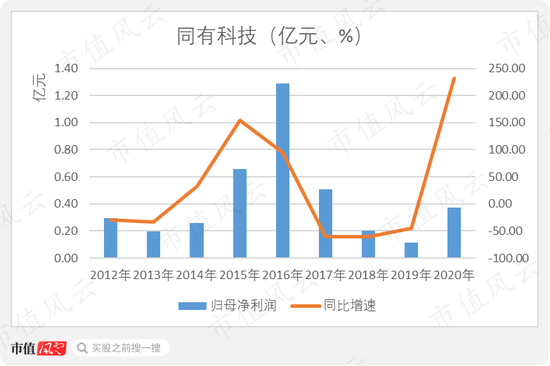

利润就更加不忍直视了。同有科技归母净利润的最高纪录为2016年的1.29亿元,到2020年仅剩3,728.31万元。

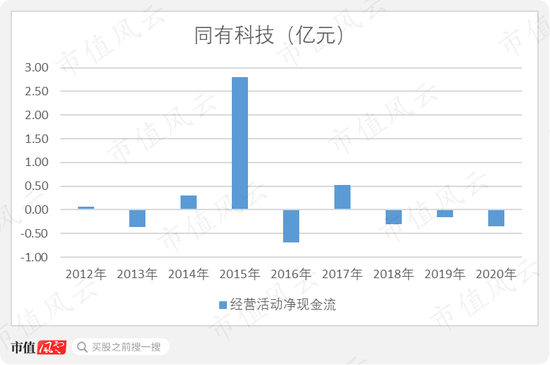

再来看现金流,2017年之前,同有科技的经营活动净现金流还时正时负,但2018-2020年期间,经营活动净现金流已连续三年为负。

四、业绩对赌和应收账款

1、踩线完成业绩承诺

其实,面对持续下滑的业绩,同有科技也是做了些挣扎的。

在2017年,业绩下滑的第一年,同有科技就计划非公开发行股票,募集资金开发云计算和闪存技术。

或许是受到了业绩变脸的影响,直到2018年8月证监会的批复到期,非公开发行股份都没有任何进展。

与此同时,同有科技也似乎找到了更简单快捷的方法——并购,目标是鸿秦科技。

鸿秦科技的主营业务为固态存储。这是一种以半导体闪存作为介质的存储设备,刚好符合同有科技的目标方向。

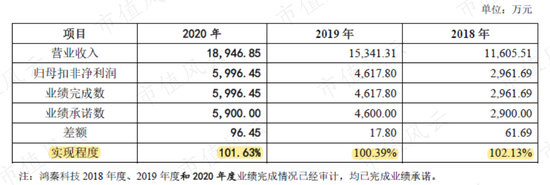

并购鸿秦科技的对价为5.80亿元,增值率高达751.42%。加入上市公司之后,鸿秦科技的业绩表现如何呢?

2018-2020年,鸿秦科技均完成了业绩承诺,当然也都是踩线达标,完成率分别为102.13%、100.39%、101.63%。

业绩完成的质量如何呢?往下看。

2、应收账款快速增长

此外,风云君发现,鸿秦科技的客户主要为军工企业、军工科研院所,2016年、2017年,前五大客户的集中度分别为76.23%、64.39%。

而军工企业最大的特点之一就是付款周期长。截至2018年6月末并购评估时,鸿秦科技的应收账款共计4,871.31万元,占总资产的近一半。

另外,2017年及2018年上半年,鸿秦科技的经营活动净现金流均表现为流出状态。

加入上市公司之后,鸿秦科技的应收账款继续增长。

2018-2020年期间,鸿秦科技应收账款的复合增长率高达31.21%,远高于营业收入17.75%的复合增长率。

截至2020年末,鸿秦科技的应收账款共计1.68亿元,而当年的营业收入也仅有1.89亿元。

这也导致了同有科技应收账款的快速增长。2018-2020年期间,同有科技的营业收入持续下滑,而应收账款却复合增长了19.03%。

说到这里,同有科技持续流出的经营活动现金流也就不难理解了。

总结

说到最后,有老铁可能会疑问:为何丝毫看不出同有科技并购鸿秦科技的业绩拉动?

因为同有科技的原有业务在继续变脸。

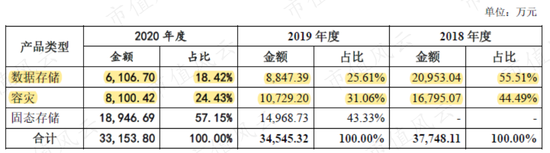

从营收构成来看,数据存储和容灾两个板块是同有科技的原有业务,固态存储来自鸿秦科技(鸿秦科技是在2019年4月正式并入上市公司报表的)。

2018-2020年,数据存储营业收入从2.10亿元下滑至0.61亿元,容灾业务的营业收入从1.68亿元下滑至0.81亿元,收入规模均缩小了一半以上。

不难想象,假如没有鸿秦科技的拉动,同有科技的业绩表现形容为惨不忍睹可能都不为过。

扫二维码,3分钟极速开户>>