又见爆款基金!不到半日吸金200亿,公司紧急关闭申购通道

朱琳娜

爆款基金再现江湖!

今日,由原东方红4号转型而来的东方红启恒三年持有混合基金(下称“东方红启恒”)B类份额开放申购。据银行渠道反馈,截至早上十点,该基金已经获得200亿资金认购。

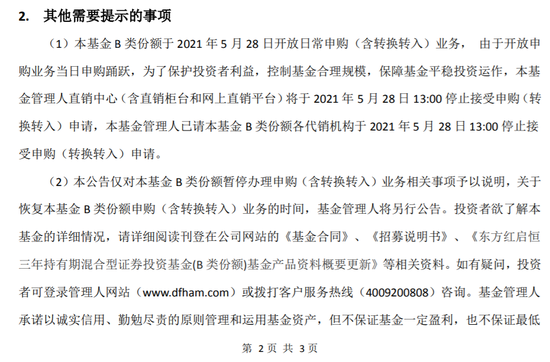

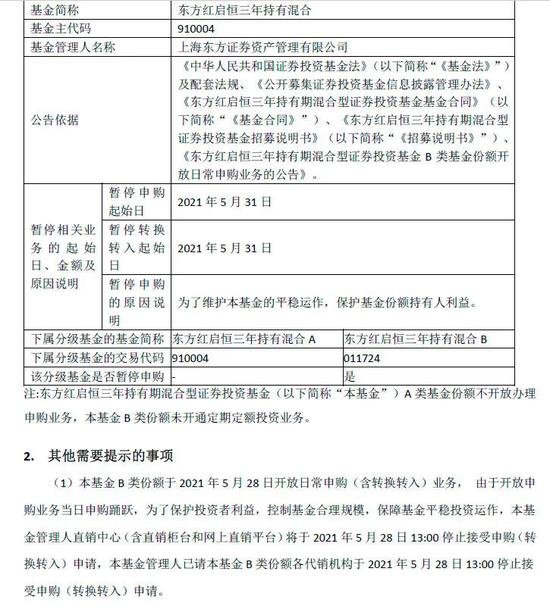

由于认购过于火爆,东方红资管于午间紧急发布公告称,该基金B类份额在直销平台和各代销机构将于5月28日13点停止接受申购申请。

最终实施比例配售

据渠道人士称,东方红启恒原本并没有设置规模上限,也不采用比例配售的规则。尽管公司午间公告停止接受申购,但上证报记者了解到,相关银行渠道下午仍在正常发售。“东方红启恒销售截止到今日下午15点,并没有提前结束!”一位渠道人士反馈称。

而记者打开了银行的申购页面,显示下午13点确实后仍可正常申购。某银行渠道上该基金下午一度显示暂不能申购,后又恢复正常。相关人士称,直销渠道关闭后,某一时段集中涌入一批客户,导致系统出现了短暂故障。

不过,对于这部分13点后的认购资金能否被最终确认份额,银行渠道方面表示,还需要等待最终的通知。

下午3点后,东方红资管再发公告称,管理人决定东方红启恒B类份额今日新增规模上限为150亿元。由于当日新增规模已超过上限,将对今日申购申请实施比例配售。据相关渠道人士预计,最终配售比例约30%。

资管老将执掌王牌基金

东方红启恒基金经理为张锋,其现任东方证券资产管理有限公司副总经理,复旦大学经济学硕士,拥有21年证券从业经验,曾任兴业证券研究员,信诚基金股票投资副总监、基金经理,东方证券资产管理有限公司基金投资部总监、私募权益投资部总经理、公募集合权益投资部总经理。

张锋在东方红深耕超十载,拥有22年证券从业经验和13年基金管理经验,他目前管理10只基金,合计管理规模47亿元。

成立于2009年4月21日东方红4号是东方红现存的成立时间最早、累计净值最高的经典产品,实现了12年12倍的收益。东方红4号历经多任投资经理管理,其中管理期限最长的是第一任投资经理陈光明,其长期管理的东方红4号基金,八年收益率超过700%。

截至2021年4月21日,转型后的东方红启恒三年持有混合基金A类份额累计净值达到12.2633元。数据显示,张锋管理东方红4号的任职回报达到54.8%,年化回报达到16.6%。

除了原东方红4号,张锋管理的另一只大集合产品原东方红8号,现已改造为公募基金东方红启程三年持有基金,成立以来净值增长率为693.76%,长期业绩表现优异。

东方红的价值投资框架可以概括为“幸运的行业+优秀的公司+合适的价格”。

张锋认为,如果能满足前两个条件“幸运的行业+优秀的企业”,哪怕价格不是太合适也不要紧,因为时间会站在我们这一边,站在投资者这一边。相比前两点而言,合适的价格是一个比较次要的因素。如果真的一个行业很好,公司也好,能够持续成长N多年的话,买入的价格高一点或者低一点,都没有太大关系。关键还是前两个,能不能找到幸运的行业里面优秀的企业。

他表示,幸运的行业对投资收益的影响非常大,即所谓“选择比努力更重要”。投资要在“富矿”里面去找机会,不要在“贫矿”里面做投资。行业和行业之间有着天然的属性差异。

当然,随着宏观经济和社会的变化,“富矿”和“穷矿”之间也会发生变化。投资是买未来,而不看过去,这也是投资中最困难的部分。

张锋还强调,必须要用开放的心态去看待事物。新陈代谢才是自然规律,优秀的公司不一定永远优秀下去。一个6倍市盈率的公司和一个60倍市盈率的公司放在面前,千万不要因为60倍的估值就简单地否定它,也不要因为6倍的估值就简单地认可它。把幸运的行业和优秀的公司相结合,拉长看即使买的估值贵一些,对长期收益的影响也并不会很大。

继续重仓品牌消费、

新能源、高端制造、大健康领域

从一季报来看,原东方红4号股票投资市值占集合计划总资产比例为91.98%,而占集合计划资产净值比例达到84.31%。

截至2021年3月末,原东方红4号重仓的十大股票分别是贵州茅台、五粮液、腾讯控股、绝味食品、宁德时代、隆基股份、海大集团、泸州老窖、金域医学、迈瑞医疗。

今年一季度权益市场再次出现了大幅波动。在整个一季度,相对而言,低估值类(以地产、金融、钢铁等为代表)股票波动较小。在整个时间段内,各个指数表现差别不大,沪深300和上证50跌幅在3%以内,创业板跌幅约为7%且波动较大,反映了利率上行和股票去杠杆的影响。

展望二季度,张锋认为利率和通胀上行的空间有限。2021年国内有强力的房地产调控,外需则面临海外供应链恢复、人民币升值和发达经济体贸易条件变差等不利环境,因此国内的货币政策有望前紧后松,紧与松的空间幅度都不大。

他认为,央行货币政策“不急转弯”的表述也反映出政策多重目标,既要又要的一种纠结的状态。因此重蹈2018年或者重现2019-2020年的可能性都不大。无论是货币环境还是股市表现,都可能呈现上有顶下有底的面貌。最大的结构性变化可能是碳中和对各个行业的长远影响,而对此,市场的研究程度和反映程度还处于非常早期的阶段。

张锋表示,将继续重仓在品牌消费、新能源、高端制造、大健康等领域的优质龙头企业。