来源:XYSTRATEGY

投资要点

成长板块 4 条主线不变,经过了一个多季度炒作后,接下来成长行情重点在于“淡化指数、挖掘长期性价比更合适的个股”,特别是市场关注度不足的科创“小巨人”:1)AIoT,万物互联。如:计算机、通信、电子等。2)医药。重点关注医疗器械、医疗服务等方向。3)新能源链条。重点关注:新能源材料、锂电设备、汽车、智能驾驶等细分领域。4)高端制造设备。主要围绕中国制造走向高端化、国产化,可重点关注半导体设备、军工等方向。“碳达峰碳中和”相关的高性价比方向不容忽视,多重因素催化,叠加中报业绩景气,可重点淘金“碳达峰、碳中和”相关的建材行业的玻璃、有色的电解铝等具有阿尔法属性的优质核心资产。

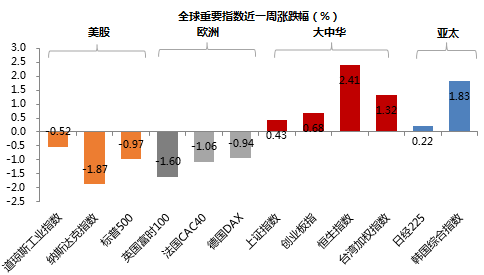

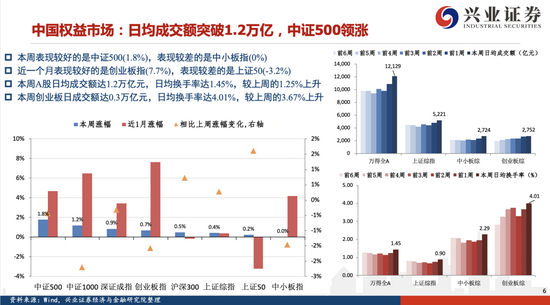

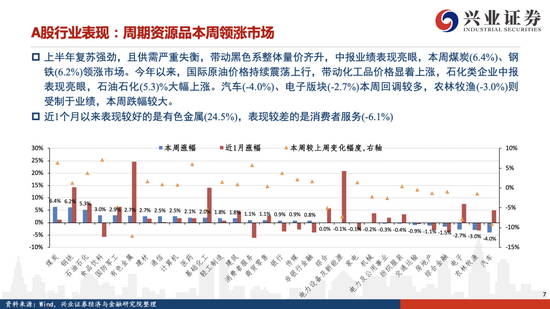

本周欧美市场大幅回落,A股表现相对较好。纳斯达克指数下跌1.9%,标普500下跌1.0%,道琼斯指数下跌0.5%,俄罗斯RTS下跌2.0%,富时100下跌1.6%。恒生指数则领涨全球,上涨2.4%。A股表现相对较好,上证综指上涨0.4%,深证成指上涨0.9%,市场交投活跃,日均成交额超过1.2万亿。经济数据方面,6月美国CPI同比增幅5.4%,继续创下1992年以来的历史新高;6月CPI环比增幅达到0.9%,核心CPI环比增幅0.8%,也创下1982年以来的新高。煤供给侧受碳中和政策影响弹性较低,电煤类价格大幅上涨,有色端供需矛盾仍存,本周南华工业品(2.3%)领涨。近期中报频出,中小盘成长股业绩爆发,中证500(1.8%)、中证1000(1.2%)继续上行。原油期货延续上周情绪,欧佩克会议对供给端有较强支撑,叠加Delta毒株对复苏预期的影响,原油期货(-4.1%)大幅下行。上半年复苏强劲,且供需严重失衡,带动黑色系整体量价齐升,中报业绩表现亮眼,本周煤炭(6.4%)、钢铁(6.2%)领涨市场。今年以来,国际原油价格持续震荡上行,带动化工品价格显着上涨,石化类企业中报表现亮眼,石油石化(5.3)%大幅上涨。汽车(-4.0%)、电子版块(-2.7%)本周回调较多,农林牧渔(-3.0%)则受制于业绩,本周跌幅较大。

市场表现:上证综指涨0.4%,创业板指涨0.7%,上证50涨0.2%,沪深300涨0.5%,中证500涨1.8%,中证1000涨1.2%。

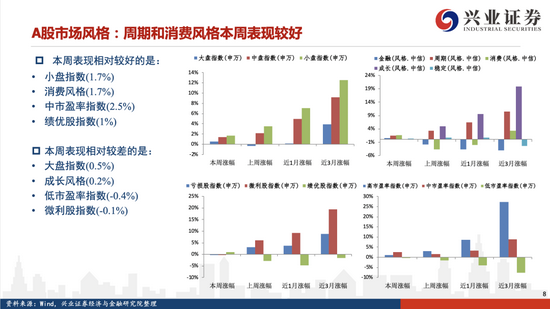

市场风格:本周表现相对较好的是:小盘指数(1.7%)、消费风格(1.7%)、中市盈率指数(2.5%)、绩优股指数(1%);

本周表现相对较差的是:大盘指数(0.5%)、成长风格(0.2%)、低市盈率指数(-0.4%)、微利股指数(-0.1%)。

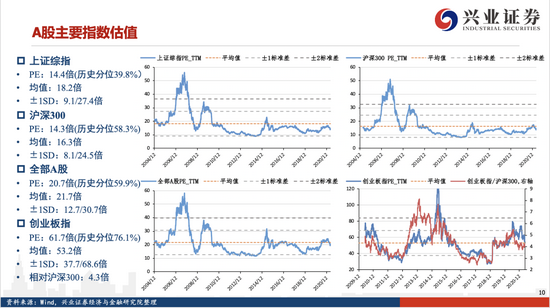

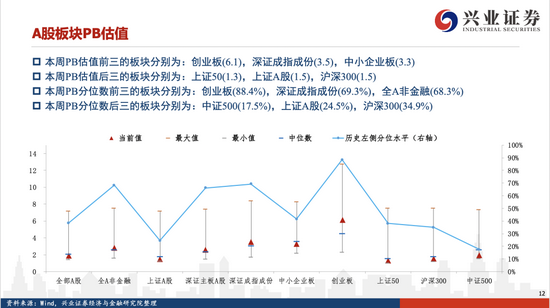

指数估值:上证综指(14.4倍、历史分位39.8%),沪深300 (14.3倍、历史分位58.3%),全部A股(20.7倍、历史分位59.9%),创业板指(61.7倍、历史分位76.1%)。

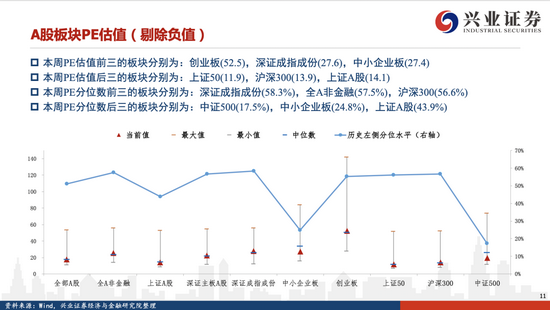

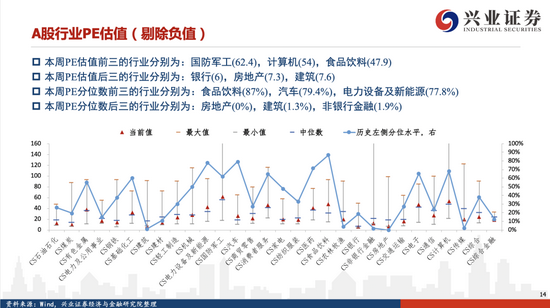

行业估值:本周PE估值前三行业分别为国防军工(62.4),计算机(54),食品饮料(47.9),后三行业分别为银行(6),房地产(7.3),建筑(7.6);PE分位数前三的行业分别为食品饮料(87%),汽车(79.4%),电力设备及新能源(77.8%),后三的行业分别为:房地产(0%),建筑(1.3%),非银行金融(1.9%)。相对PE估值前三行业为国防军工(4.5),计算机(3.9),食品饮料(3.5),后三行业银行(0.4),房地产(0.5),建筑(0.5)。

A股和全球龙头估值比较:材料大多溢价,工业中资本品大多溢价;消费和医药整体溢价,社服折价较多;信息技术大多溢价;金融地产公用折价。

风险提示:本报告为历史分析报告,不构成任何对市场走势的判断或建议,不构成任何对板块或个股的推荐或建议,使用前请仔细阅读报告末页“相关声明”

报告正文

市场表现和市场风格

A股指数和板块估值

A股行业估值

A股行业估值国际比较

风险提示

本报告为历史分析报告,不构成任何对市场走势的判断或建议,不构成任何对板块或个股的推荐或建议,使用前请仔细阅读报告末页“相关声明”

牛市来了?如何快速上车,金牌投顾服务免费送>>