澎湃新闻记者 葛佳

大幅降低仓位,抛售贵州茅台(600519.SH)、五粮液(000858.SZ)、美团(03690.HK)!这是“公募一哥”、易方达基金张坤在二季度的操作。

7月20日凌晨,张坤管理的4只基金二季报火热出炉,截至二季度末,其管理规模合计达1344.78亿元,较一季度末小幅增加13.69亿元,仍是“千亿顶流”。

易方达中小盘仓位降至张坤任期内最低

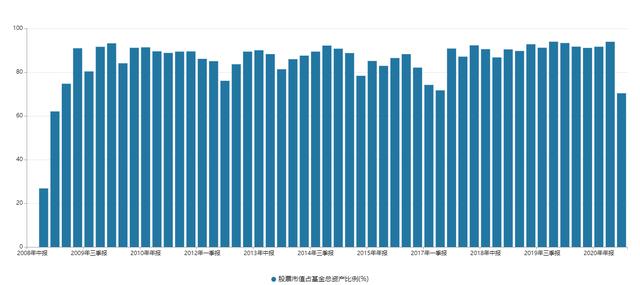

不过,张坤在二季度的股票仓位却发生了明显变化。其中,易方达中小盘减仓幅度最大,股票仓位(权益投资占基金总资产的比例)从一季度末的93.93%大幅降低至70.36%。这是该基金自张坤2012年9月28日担任基金经理以来的最低水平,也是2017年三季度以来,股票仓位再次降至八成以下。

对此,有业内人士认为,易方达中小盘大幅降低股票仓位或是为了应对赎回。该基金自2月24日起闭门谢客,暂停了所以申购业务,因此存在净赎回的压力。

季报数据也印证了这一点,从基金份额变动和基金规模的变动情况来看,易方达中小盘在二季度遭遇了约4.4亿份的净赎回,截至二季度末的基金规模为287.01亿元,相比一季度末减少了27.63亿元。

易方达中小盘成立以来季度股票仓位变化,来源:Wind

虽然易方达中小盘的仓位下降有一定的特殊性,但张坤在管的另外3只基金的股票仓位同样较一季度末有所下降。

其中,易方达蓝筹精选的股票仓位(权益投资占基金总资产的比例)比例从93.61%下降至90.17%;易方达优质企业仓位的股票仓位从94.57%下降至89.24%;易方达亚洲精选的股票仓位从93.17%下降至86.45%。

而在产品规模方面,除了设置三年持有期的易方达优质企业外,易方达蓝筹在二季度份额缩水了约11.14亿份,但该基金的净值增长对冲掉了份额赎回,截至二季度末的基金规模为898.89亿元,相比一季度末增加了18.73亿元;易方达亚洲精选在2季度获得了10.68亿份的净申购,二季度末的基金规模为41.91亿元,增加了11.37亿元。

二季度对高端白酒有增有减

具体到权益类资产配置方面,易方达中小盘在二季度降低了食品饮料等行业的配置,增加了计算机等行业的配置。

而从单季度变化来看,前十大重仓股的名单并未发生变化,但张坤对7只个股进行了不同程度的减仓,加仓2只个股,另有一只个股的持股数量单季度没有变化。

具体来看,恒生电子(600570.SH)、华兰生物(002007.SZ)获得增持,通策医疗(600763.SH)、贵州茅台、天坛生物(600161.SH)、美年健康(002044.SZ)、五粮液、百润股份(002568.SZ)、苏泊尔(002032.SZ)持股数量均有所下降,中炬高新(600872.SH)的持仓数量单季度没有变化。

其中,五粮液遭到张坤大幅减持,持仓数单季度砍掉一半;贵州茅台和通策医疗也是其大幅减仓的两个标的,单季度持仓降幅分别为21.43%和17.14%。

此外,张坤对美年健康的持股备受市场关注。美年健康的股价自2月高点以来已腰斩,张坤在二季度小幅减仓780万股美年健康。数据显示,截至二季度末,易方达中小盘仍持有1.8亿股美年健康。

易方达中小盘二季报前十大重仓股,来源:Wind

易方达蓝筹精选也是张坤的另一只代表作,该基金二季度降低了计算机等行业的配置,增加了电子等行业的配置。

从前十大重仓股来看,易方达蓝筹精选增持香港交易所(00388.HK)、腾讯控股(00700.HK)、泸州老窖(000568.SZ)、洋河股份(002304.SZ),减持五粮液、贵州茅台、美团,海康威视(002415.SZ)、招商银行(600036.SH、03968.HK)A股和H股的持股数均与一季度末持平保持不变。而平安银行(000001.SZ)退出了该基金的前十大重仓股。

不难看出,张坤在易方达蓝筹精选二季度的操作中,对于高端白酒股有所分化的态度,在小幅减仓五粮液和贵州茅台的同时,大幅加仓泸州老窖和洋河股份,持仓数量单季度增加24.16%和68%。

易方达蓝筹精选二季报前十大重仓股,来源:Wind

张坤管理的易方达优质企业三年也有类似的操作,该基金二季度大幅加仓洋河股份65.15%,并小幅加仓泸州老窖、贵州茅台这两只高端白酒股;五粮液则被小幅减仓5.06%。

此外,易方达优质企业三年还在二季度增持了香港交易所、腾讯控股这两只港股标的;减仓了海康威视、美团。

华兰生物(002007.SZ)和锦欣生殖(01951.HK)跌出前十大重仓股,而爱尔眼科(300015.SZ)、平安银行成为新晋前十大重仓股。

易方达优质企业三年二季报前十大重仓股,来源:Wind

未来几年预期回报率下降可能难以避免

在季报中,张坤重点谈了自己对高估值和预期回报率的看法。

张坤表示,疫情后,随着全球流动性的放松,全球股市都有了显著上涨。对于一些市场公认长期有成长空间行业(科技、医药、消费、新能源)中的优质公司,除了业绩增长的驱动,估值也得到了显著的提升。面对越来越高的市盈率水平,对企业的估值方法也越来越多采用远期(如2025年甚至2030年)市值贴现回当年,似乎只有这样,投资者才能获得一个可以接受的回报率水平。

张坤也坦承自己担忧,他表示,对于一些公司,在各种假设都兑现的情况下,可能未来5年能赚取贴现率或者比贴现率略高的收益率水平,但是一旦错误,可能就要面临30%甚至50%的股价下跌。在一个流动性宽裕、资本焦虑地寻找高回报率领域的环境下,未来几年,不少行业面临的竞争程度恐怕比过去5年更为激烈。

“回首自己以往的判断,发现有不少错误。我认为,对于未来5年行业竞争格局的判断难度恐怕只增不减。综合来看,如果正确,可能只获得一个平庸的回报率,但一旦错误,却面临不小的损失。在这样的赔率分布下,对于投资来说显然是高难度动作。在这种情况下,要么在热门行业进行深入研究,试图获得更高的概率确信度,要么在不那么拥挤的行业,稍微牺牲一些概率,承担多一点不确定性,获得更佳的赔率回报。”张坤认为,未来几年预期回报率下降可能是难以避免的。

此外,张坤在易方达亚洲精选中特别提到,二季度,教培企业受政策预期影响股价跌幅较大,对基金净值产生了一定的负面影响,这也使他反思长期投资框架中的一些假设,希望能够将其进一步完善。

责任编辑:是冬冬

牛市来了?如何快速上车,金牌投顾服务免费送>>