中证500指数又创出了阶段性历史新高。

要说最近的明星指数,当属中证500指数无疑:一改前两年颓势,今年以来表现跑赢沪深300指数和上证50指数:今年以来截至7月22日,上证50指数跌了6.81%,沪深300指数跌了1.14%,同期,中证500指数涨了10.36%。(数据来源Wind)

今年以来的A股市场,大小盘指数表现形成强烈反差,其实就是市场波动加剧、行业快速轮动的具体体现:

上半年,顺周期板块成为风险资产的亮点,我们可以看到曾经让人神往的“茅指数”转眼又被“宁指数”、有“锂”走遍天下所取代。

市场行情快速轮动的背景下,宽度制胜的“宽基指数”也进入投资者尤其是机构投资者的配置视野,而表现如此瞩目的中证500指数当仁不让。

那么,中证500指数在A股市场地位如何?为什么今年表现如此强势?涨了不少的情况下,还有配置价值吗?怎么上车比较合适?

01

中证500指数在A股市场中的地位

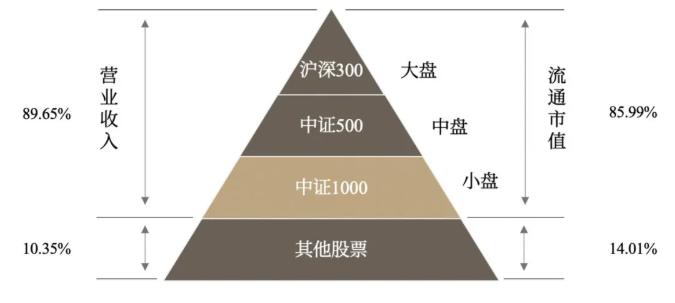

说到中证500,就不得不提沪深300,这哥俩总是被人一起提及,也是当前市场最主流的两大宽基指数。

简单理解,中证500指数是中盘成长性公司的集中营,也是沪深300大蓝筹的后备军。换句话说,就是加速成长的细分行业龙头公司,而且正在快步成长向龙头老大发起冲击。

为什么这么说?

成分指数科普小课堂开讲,会的直接下一课:

沪深300:选择了A股市场上规模最大的300只股票;

中证500:选择了A股市场上剔除沪深300成分股之后、规模最大的500只股票;

中证1000:选择了A股市场上剔除了沪深300+中证500(=中证800)成分股之后,规模相对最大的1000只股票。

(沪深300、中证500、中证1000的区别,数据来源Wind,截至2021年3月末,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

这样,基本上就囊括了市场市值排名前1800名的上市公司,截至今年3月末,三者的流通市值占A股比例为85.99%。

划重点:这三个指数是没有交集的,成分股互相可升可降,半年进行一次调整。

一旦中证500里的公司市值不断膨胀,就能“升级”到沪深300里,同样的道理,沪深300里的公司如果市值萎缩,也会进入中证500行列。而从中证500中掉队的会进入中证1000里。中证1000里的公司市值膨胀,也能升级到中证500里。可升可降的频率是半年一次。

02

为什么中证500今年表现这么强势

再说回今年中证500指数相对沪深300的强势表现。

(数据来源Wind,截至2021年7月22日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

当然,细究下来,肯定不是这么简单。前面小博给大家分享了一篇文章,中证500指数历史估值分位点竟然不到6%?(点文字查看)

里面有提到:

中证500指数的价格P=EPS(成分股每股盈利)×PE(指数市盈率),我们平时看到的指数涨了多少,一般指的是价格P的涨幅。

我们的分析也可以从这两方面着手,简单理解就是:估值相对占优,盈利相对占优。

估值层面

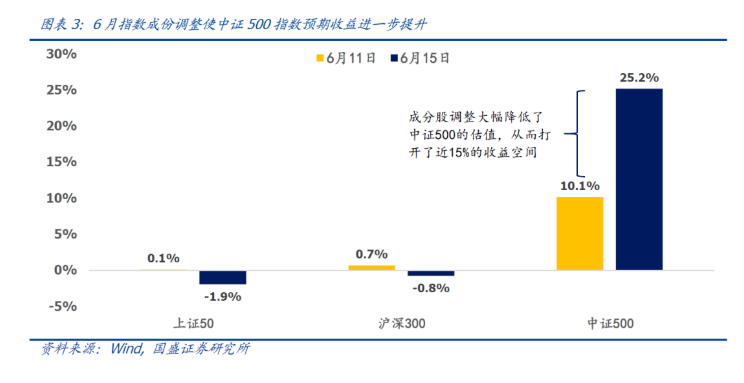

今年以来中证500指数估值本身就不高,6月15日中证500指数成分股调整,再次大幅降低了中证500指数的估值。

(图片来源:于国盛证券金融工程研究团队公众号“留富兵法”文章《国盛量化丨500强而300弱的背后逻辑》)

(图片来源:于国盛证券金融工程研究团队公众号“留富兵法”文章《国盛量化丨500强而300弱的背后逻辑》)当前7%左右的估值分位数仍旧意味着中证500指数的估值水平处于低位,对标历史来看,提升空间较大。

另外,如果横向对比沪深300和中证500,当前中证500与沪深300估值的差值也是到了历史上较低的区间;

从相对价值角度来去分析,未来中证500PE估值也依然有较为强劲的向上空间。

盈利层面

早在今年3月份,在运用了复杂的量化分析模型测算后,国盛金融工程团队的一份公开报告结论显示:

基于GK模型的收益预测,横向对比国内可投的股债资产,从绝对收益的角度,中证500可能是少数稀缺的正向收益资产;从相对收益的角度,中证500的潜在收益也已经超越了沪深300和上证50。

那么,站在当前时点来看呢?中证500是否已兑现未来收益?

国盛金融工程团队7月份的最新公开报告显示,基于其A股盈利预测系统,发现不管是自上而下宏观预测模型还是自下而上分析师预测模型,都显示A股未来盈利具有较强韧性,而且相对而言,中证500更具盈利优势。

总结来看,无论是从估值维度还是盈利维度,中证500指数相对而言都更有优势。

03

上车的正确姿势是什么?

目前看,市场上适合大家的中证500指数相关产品主要有两类:

被动复制的指数基金和旨在超越指数的指数增强基金,结合国内市场环境来看,超额收益仍有空间,因此指数增强型产品是首选。

正值二季报公布季,可以来看看小博家的当家花旦博道中证500指数增强基金的超额表现:

(数据来源:《博道中证500指数增强型证券投资基金2021年第二季度报告》,截至2021年6月30日,博道中证500增强A /业绩比较基准(中证500指数收益率*95%+同期银行活期存款利率(税后)*5%)收益率:成立至2019年末29.71%/26.13%(2019年年报);2020年初至2020年末83.36%/51.28%(2020年年报);2021年初至2021年6月末22.51%/6.61%(2021年二季报),基金成立日期:2019年1月3日,超额收益率=净值收益率-业绩比较基准收益率。风险提示:基金有风险投资须谨慎,基金的过往业绩并不预示其未来表现。我国股市运作时间较短,不能反映证券市场发展的所有阶段。中证500指数由中证指数有限公司编制和计算,其所有权归属中证。中证将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。)

良好的业绩也受到市场资金的青睐,博道中证500增强基金规模从一季度末的4.29亿元扩增到二季末的14.60亿元,规模增长超过3倍(数据来源于博道中证500增强基金定期报告)。

而至于何时是上车指数增强类产品的好时机?

现在!永远是现在~

最后的最后,小博还是得多说一句:

其实像这种指数增强类产品,不管是中证500指数增强基金,还是沪深300指数增强基金,由于风格特征清晰,其实非常适合作为权益类资产的底层配置,长期持有,考虑到这类型产品天然高仓位投资于股票资产,波动相对较大,也是定期定投的上好标的。

总之,选一个好产品,然后坚持下去,在恰当的时点参与,更能让投资锦上添花。

风险提示:投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。根据有关法律法规,基金管理人博道基金管理有限公司做出如下风险揭示:依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外,具体以基金法律文件为准)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。