来源:中金策略

王汉锋 李求索 何璐

4月初至今表现强势的偏成长风格近期股价出现波动,与之相对应的是此前调整较多的部分“老白马”,如消费、价值蓝筹、周期板块中的龙头公司有所反弹。我们重申“轻指数,重结构”观点,在科技成长与“老白马”之间更加均衡,在继续关注科技成长景气持续性的同时,把控节奏、关注已经回调较多、估值具备吸引力的部分“老白马”个股。另外目前已经进入中报业绩披露高峰期,关注中报期间业绩可能超过或低于预期的板块和个股。

配置建议:成长风格把控节奏,关注部分“老白马”。

1)高景气度、中国已具备竞争力或正在壮大的产业链:电动车产业链、光伏、科技硬件与软件、电子半导体、部分制造业资本品等。估值趋高,短线波动加大,但中期可能依然积极;

2)泛消费行业:在泛消费,包括日常用品、家电、汽车及零部件、医药及医疗器械、轻工家居等领域自下而上择股;

3)逐步降低周期配置但关注部分结构有利或具备结构性成长特征的周期:有色金属如锂等,化工以及受益于财富及资管大发展趋势的金融龙头。

关注部分回调较多、估值已经具备吸引力的“老白马”个股。

市场回顾:指数先扬后抑,成长风格表现不佳。

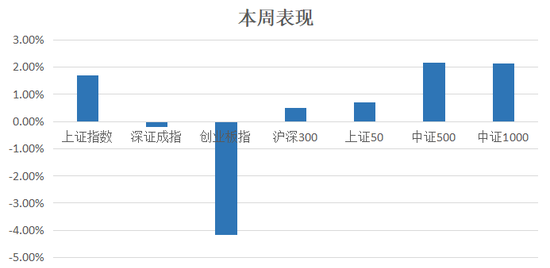

市场上周初延续了7月底以来的反弹趋势,后半周受PPI高于预期以及部分金融数据低于预期等因素影响有所回落,而市场风格则出现明显的波动,前期表现相对落后的价值蓝筹和周期板块都相继表现,而前期表现强势的科创成长风格本周则表现相对落后。上证指数周度涨幅1.7%。市场成交依然较为活跃,日成交额已经连续18个交易日超过万亿元。风格方面,偏成长风格的创业板指大幅回落4.2%,大盘蓝筹指数沪深300周涨幅0.5%。行业和主题来看,上周部分前期表现持续低迷的“老白马”领涨市场;偏周期的煤炭、化工、钢铁、银行、地产也表现较好;此前表现强势的部分成长风格,如电气设备、电子等表现不佳。

市场展望:配置更均衡,成长控节奏

4月初至今表现强势的偏成长风格近期股价出现波动,与之相对应的是此前调整较多的部分“老白马”,如消费、价值蓝筹、周期板块中的龙头公司有所反弹。我们在近期先后发布的《成长风格走到哪了》、《关注部分“老白马”》中认为,当前新能源汽车、光伏和半导体等领涨行业盈利周期和景气度仍然保持向上,是成长风格的重要基础,政策导向对于科技创新和产业升级的支持较为明确,宏观经济稳中趋弱和政策稳中趋松的环境同样有利于增长确定性高且持续性好的板块表现,但考虑估值和涨幅等因素,成长板块波动可能加大,部分基本面优质的“老白马”类公司已经迎来较好的布局机会。我们重申“轻指数,重结构”观点,在科技成长与“老白马”之间更加均衡,在继续关注科技成长景气持续性的同时,把控节奏、关注已经回调较多、估值具备吸引力的部分“老白马”个股。另外目前已经进入中报业绩披露高峰期,关注中报期间业绩可能超过或低于预期的板块和个股。

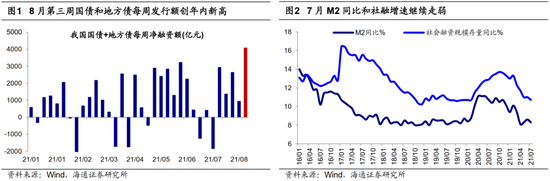

1)7月增长放缓,物价有粘性。7月,我国CPI相对平稳,而PPI同比则进一步走高至9.0%,主要是受到需求旺盛的煤炭价格拉动;同时,整体增长数据受疫情及技术的影响,同比增速可能稳中趋缓;

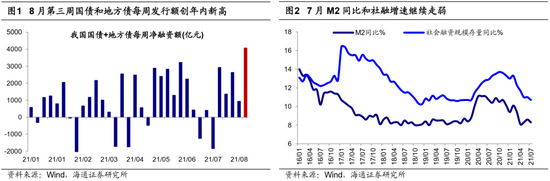

2)关注宏观政策走向。上周央行的二季度货币政策执行报告强调综合“国内经济形势与物价形势把握好货币政策的力度与节奏”。央行表示,既要以适度的货币增长支持经济高质量发展,又要考虑通胀预期,整体仍然“稳”字当头。同时,7月的金融数据显示社融增速和M2增速都走弱,特别是居民端贷款无论是长期的按揭还是短期的消费贷都受到抑制。下半年财政和货币政策以及产业政策的方向依然值得密切关注。

3)业绩披露逐步进入高峰期:截至8月14日,已有41.1%的A股上市公司披露了业绩预告,其中向好比例依然维持69%的相对高位,特别是钢铁、有色等上游行业以及港口航运等受益于低基数的行业向好比例较高;目前已有573家A股公司已经披露中报,非金融公司可比口径盈利同比增长62.55%,全部A股同比净利润增速达到67%。从增长质量来看,已披露公司可比口径下年化ROE较一季度和去年同期继续抬升,净利润率也在进一步扩张。交通运输、餐饮旅游等行业受到低基数影响净利润增速较快,周期性行业的钢铁、有色、化工、煤炭也增速居前;

4)海外和疫情进展:Delta病毒在欧美造成的新增病例数仍在持续上升,但欧美等国的住院、重症患者并未出现同比例抬升,而国内的本土传播仍然在江苏、湖南、河南等地发生,境内客运航班等行业已经受到相关影响;美国7月CPI同比5.4%,与上月持平;同时密切跟踪中美关系、疫情和疫苗进展及其对欧美政策退出节奏的影响。

行业建议:成长风格把控节奏,关注部分“老白马”

综合估值及景气度可继续关注如下方向,在波动中逢低吸纳:

1)高景气度、中国已具备竞争力或正在壮大的产业链:电动车产业链、光伏、科技硬件与软件、电子半导体、部分制造业资本品等。估值趋高,短线波动加大,但中期可能依然积极;

2)泛消费行业:在泛消费,包括日常用品、家电、汽车及零部件、医药及医疗器械、轻工家居等领域自下而上择股;

3)逐步降低周期配置但关注部分结构有利或具备结构性成长特征的周期:有色金属如锂等,化工以及受益于财富及资管大发展趋势的金融龙头。关注部分回调较多、估值已经具备吸引力的“老白马”个股。

近期关注:1)国内疫情影响;2)A股中期业绩披露进展;3)海外疫情及政策演绎。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>