来源:钟正生经济分析

平安首经团队:钟正生/张璐/范城恺

核心摘要:

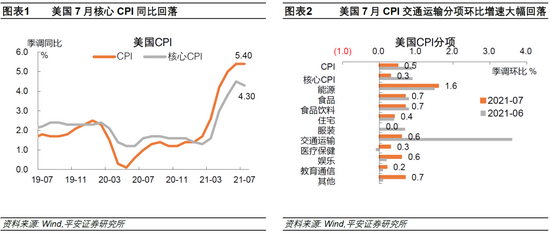

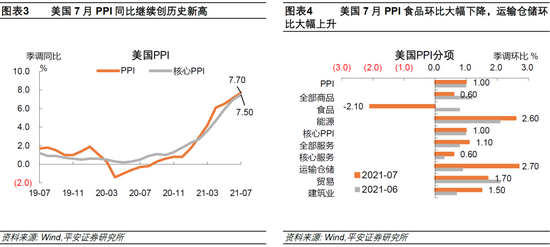

1、主题评论:“再通胀交易”卷土重来了么?美国7月CPI环比升0.5%,基本符合市场预期,较前值0.9%有所放缓;7月核心CPI环比升0.3%,回落幅度达0.6个百分点。结构上,交通运输分项环比增速大幅回落是CPI以及核心CPI环比增速放缓的核心原因。7月二手车和卡车分项同比增速仍然高达41.7%(前值45.2%),但价格增速显著放缓,一定程度巩固了市场对“通胀暂时论”的信心。美国7月PPI环比升1.0%,保持高速增长,同比增速为7.7%,高于前值的7.1%,继续创数据统计以来的新高。7月食品生产价格出现负增长,而能源生产价格增速进一步走高。在能源品、机动车等价格大幅上涨的背景下,PPI运输仓储项环比大幅上升至2.7%。

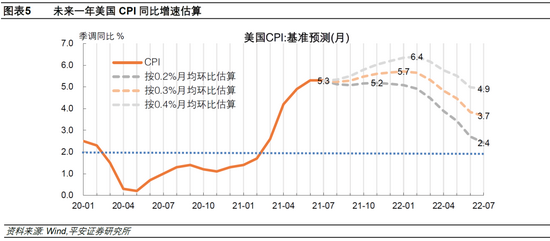

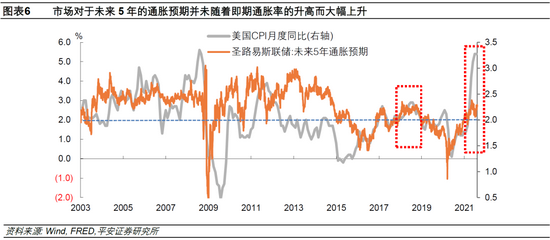

我们认为,当前美国通胀对美联储货币政策的影响愈发有限。一方面,市场与美联储已经逐步接受了未来一段时间(如未来一年)美国通胀指标将显著高于2%的事实。目前,美国通胀指标的水平以及居民的短期通胀预期水平,仍在美联储的容忍区间内,尤其是7月核心CPI环比增速出现放缓,通胀压力对美联储货币政策的影响更加有限。另一方面,目前市场的中长期通胀预期仅小幅超过2%,美联储对此是“乐见”的。圣路易斯联储测算的市场对于未来5年的通胀预期为2.1-2.3%,并未随着即期通胀率的升高而大幅上升;最新密歇根大学消费者对未来5-10年的通胀预期为3.0%。

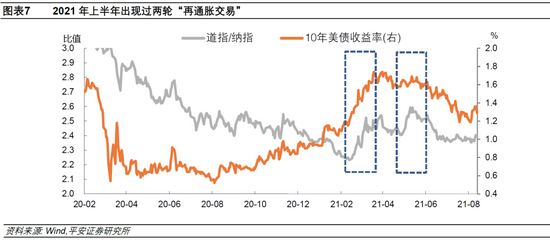

8月6日美国非农数据公布后,市场行情仿佛出现“再通胀交易”回归的苗头,表现为美债长端利率、美股周期板块、贵金属价格等上涨。持续高企的通胀率会否再次引发新一轮“再通胀交易”?我们认为单靠“通胀”是不够的,现阶段需更加关注美国实体经济走势。今年上半年出现过两轮“再通胀交易”,其中第二轮由“通胀”驱动的再通胀交易行情持续时间较短、幅度较小。更何况,目前美国通胀水平已经逐步被市场和美联储“接受”,除非之后美国通胀水平进一步超预期跃升,否则通胀或不足以驱动新一轮再通胀交易。相比之下,美国经济指标将更大程度上决定后续市场风格。8月13日公布的密歇根消费者信心指数为70.2,意外跌落至疫情爆发以来的最低水平。数据公布后,10年美债收益率盘中由1.35%大幅回落至1.28%,基本抵消了此前非农数据带来的涨幅。在当下,变异病毒的蔓延为美国经济重启和消费复苏前景蒙上了一些阴影。目前的经济数据可能尚不足以扭转市场的悲观情绪,再通胀交易回归尚需时日。

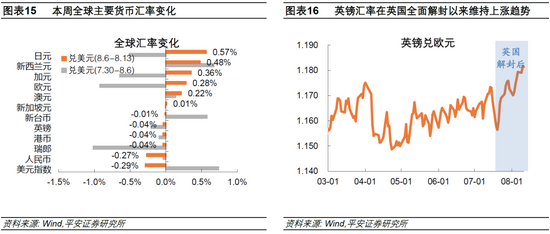

2、全球资产表现:全球股市——欧洲市场保持强劲,美股周期板块跑赢。截至8月13日,欧洲斯托克600指数连续第 10个交易日创下历史新高。欧央行“新策略”很大程度上消除了市场对于货币政策过快收紧的担忧,而美国通胀指标对美联储政策的影响也趋于有限,加上欧洲疫苗接种和疫情防控效果较好,市场对欧洲经济保持乐观。全球债市——10年美债收益率呈“倒V型”走势。市场在非农数据后的信心继续修复,加上可能“押注”美国通胀指标超预期跃升,这使10年美债收益率于11日和12日盘中最高升破1.37%,但13日在密歇根消费者信心指数公布后下跌并收于1.29%。商品市场——金银价格回暖,原油多空博弈继续。COMEX黄金和白银整周上涨3.0%和2.2%,美元指数和10年美债实际利率小幅下跌均有贡献。近一周EIA美油库存小幅下跌并维持低位,EIA月报下调全球需求预测,IPE非商业多头占比也在下降。在供给和需求同时趋于下降的节点,原油市场的多空博弈或将持续。外汇市场——美元指数跌至92.52,英镑在英国解封后持续走强。英镑汇率在7月19日英国全面解封以来维持上涨趋势。有了英国的“投石问路”在前,德国、法国等欧元区国家可能跟随解禁,而美国因疫苗接种落后,可能解禁时间稍晚。在发达经济体解禁时间错位的时期,率先解禁地区的货币有望阶段性走强。

主题评论:“再通胀交易”卷土重来了么?

美国7月CPI环比升0.5%,基本复合市场预期,较前值0.9%有所放缓,同比增速5.4%,与上月持平;7月核心CPI环比升0.3%,前值0.9%,同比增速4.3%,低于前值4.5%(图表1)。结构上,交通运输分项环比增速大幅回落,是CPI以及核心CPI环比增速放缓的核心原因(图表2)。7月CPI交通运输项环比由3.6%大幅回落至0.6%,其中二手车和卡车分项环比由前值的10.5%大幅下降至0.2%。能源分项环比则保持1.6%的高速增长。7月二手车和卡车分项同比增速仍然高达41.7%(前值45.2%),但价格增速显著放缓,一定程度巩固了市场对“通胀暂时论”的信心。

美国7月PPI环比升1.0%,保持高速增长,同比增速7.7%,高于前值的7.1%,继续创数据统计以来的新高;7月核心PPI同比7.5%,前值6.9%(图表3)。虽然7月PPI和核心PPI环比增速均与上月持平,但其内部结构发生显著变化(图表4):7月食品生产价格出现负增长,PPI食品分项环比下降2.1%,前值为上升0.8%;而能源生产价格增速进一步走高,PPI能源分项环比由前值的2.1%进一步提速至2.6%。在能源品、机动车等价格大幅上涨的背景下,PPI运输仓储项环比大幅上升至2.7%,前值仅0.9%。

我们认为,当前美国通胀对美联储货币政策的影响愈发有限。一方面,市场与美联储已经逐步接受未来一段时间(如未来一年)美国通胀指标将显著高于2%的事实。最新公布的8月密歇根大学消费者调查显示,美国居民对未来一年的通胀预期为4.6%,略低于7月调查时的4.7%。根据我们的基准估算,这一数字隐含的月均通胀环比增速为0.4%左右(图表5),这一增速显著快于2016-2019年CPI月均环比(0.18%)。而美联储在近期讲话(如鲍威尔在7月议息会议后的采访)中亦“承认”,通胀率在未来一段时间仍将维持高位,但仍相信在更长的时间里“通胀是暂时的”。我们认为,目前美国通胀水平以及居民的短期通胀预期,仍在美联储的容忍区间内,尤其是7月核心CPI环比增速出现放缓,通胀对美联储货币政策的影响更加有限。

另一方面,目前市场的中长期通胀预期仅小幅超过2%,美联储对此是“乐见”的。根据圣路易斯联储基于债券市场交易结果的测算,市场对于未来5年的通胀预期并未随着即期通胀率的升高而大幅上升(图表6)。今年这一通胀预期约为2.1-2.3%区间,约为2018年水平,低于2014年以前的平均水平。最新的密歇根大学消费者对未来5-10年的通胀预期为3.0%,前值为2.8%,这一水平接近2012-14年水平。我们认为,目前,美国中长期通胀预期基本符合美联储“平均通胀目标”制的目标和初衷,美联储对此应持“乐见”态度而非“担忧”。

近期市场行情仿佛出现“再通胀交易”回归的苗头:美债长端利率、美股周期板块、贵金属价格等上涨。在强劲7月非农数据公布后,10年美债收益率升破1.30%,并于本周交易盘中最高升破1.37%;5年和10年TIPS隐含通胀预期于8月11日分别收于2.42%和2.55%,为近半个月以来最高水平。本周道指和标普500跑赢纳指并继续创下历史新高,COMEX黄金和白银整周分别涨3.0%和2.2%。

持续高企的通胀率会否再次引发新一轮“再通胀交易”?我们认为单靠“通胀”是不够的,现阶段需更加关注美国实体经济走势。今年上半年出现过两轮“再通胀交易”(图表7):第一轮为2月中旬至3月中旬,主要驱动力量是“拜登新政”大幅提振市场对美国经济的信心;第二轮为4月底至5月下旬,主要驱动力量是大宗商品上涨和美国通胀指标“爆表”。其中第二轮由“通胀”驱动的再通胀交易行情持续时间较短且幅度较小。更何况,目前美国通胀水平已经逐步被市场和美联储预期和“接受”,除非之后美国通胀水平进一步超预期跃升,否则通胀或不足以驱动新一轮再通胀交易。

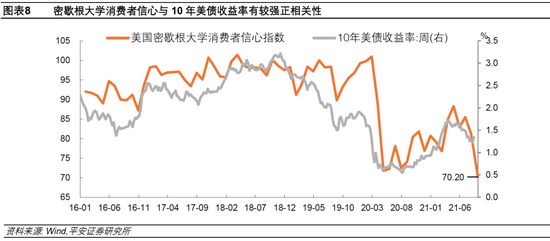

相比之下,美国经济指标将更大程度上决定后续市场风格。8月13日公布的密歇根消费者信心指数为70.2,意外跌落至新冠疫情爆发以来的最低水平。数据公布后,10年美债收益率盘中由1.35%大幅回落至1.28%,基本抵消了此前非农数据带来的涨幅。由于美国消费尤其服务消费是经济的重要组成(美国消费支出约占GDP的70%、服务消费约占45%),密歇根大学消费者信心与10年美债收益率有较强正相关性(图表8)。尤其在当下,变异病毒的蔓延为美国经济重启和消费复苏前景蒙上了一层阴影。目前的经济数据可能尚不足以扭转市场的担忧情绪,再通胀交易回归尚需时日。

二

全球资产表现

1全球股市——欧洲市场保持强劲,美股周期板块跑赢

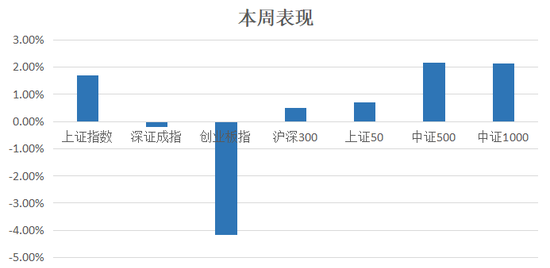

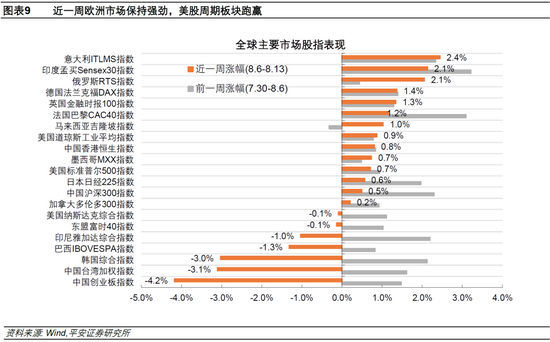

近一周(截至8月13日),欧洲权益市场在全球表现较好,意大利ITLMS、德国DAX、英国FT100、法国CAC40指数整周分别涨2.4%、1.4%、1.3%和1.2%,领涨全球。截至8月13日,欧洲斯托克600指数连续第 10个交易日创下历史新高,创近30年来最长高位连涨记录。欧央行“新策略”很大程度上消除了市场对于货币政策过快收紧的担忧,而美国通胀指标对美联储政策的影响也趋于有限,加上欧洲疫苗接种和疫情防控效果较好,市场对欧洲经济保持乐观。美股道指和标普500整周分别涨0.9%和0.7%,并继续创下历史新高;纳指整周回落0.1%。

2全球债市——10年美债收益率呈“倒V型”走势

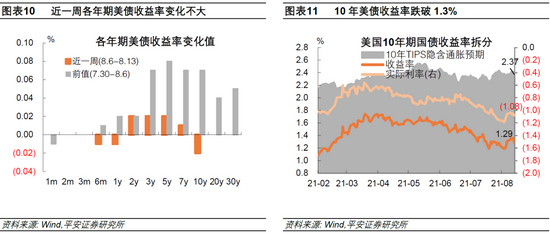

近一周(截至8月13日),各年期美债收益率变化不大,涨跌幅不超过2bp。10年美债收益率整周跌2bp,均由实际利率贡献,通胀预期未变。10年美债收益率整周呈现“倒V型”走势:8月9日开盘后企稳于1.3%以上,市场在非农数据发布后信心继续修复,加上可能“押注”美国通胀指标超预期跃升,这使其收益率于11日和12日盘中最高升破1.37%,但13日在密歇根消费者信心指数公布后下跌并收于1.29%。我们认为,未来一段时间,10年美债收益率将对通胀水平“钝化”、对实体经济数据更为敏感。近期重点关注下周即将公布的7月零售销售数据,以进一步判断疫情反扑后美国消费复苏的势头。

3商品市场——金银价格回暖,原油多空博弈继续

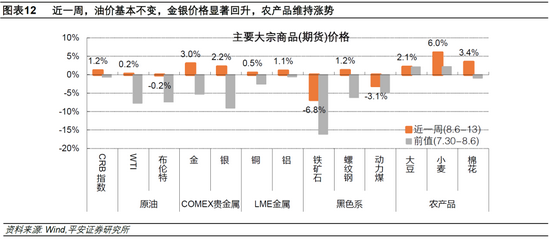

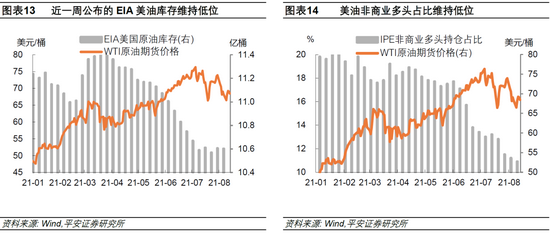

近一周,大宗价格整体继续呈现分化,CRB商品指数整周上涨1.2%。金银价格回暖,COMEX黄金和白银整周上涨3.0%和2.2%,美元指数和10年美债实际利率小幅下跌均有贡献。黑色系商品中,铁矿石和动力煤价格继续下跌,但跌幅已经较上周有所缓和,螺纹钢价格整周回升1.2%。农产品价格仍然维持涨势,小麦、棉花和大豆期货整周分别涨6%、3.4%和2.1%。WTI和布伦特油价整周基本上走平,分别收于68.4和70.6美元/桶。近一周EIA美油库存小幅下跌并维持低位,EIA月报下调全球需求预测,IPE非商业多头占比也在下降。在供给和需求同时趋于下降的节点,原油市场的多空博弈或将持续。

4外汇市场——美元指数跌至92.52,英镑在英国解封后持续走强

近一周,美元指数收于92.52,整周跌0.3%,与10年美债利率一样呈现“倒V型”走势,8月11日盘中最高接近93.2,但在13日密歇根消费者信心指数公布后大幅下跌。相比之下,美元指数对消费者信心指数更为敏感。我们认为,美元与欧洲货币的相对表现值得关注,而疫苗接种、疫情发展和经济解封的相对节奏是关键线索。于此同时,英镑汇率在7月19日英国全面解封以来维持上涨趋势。如我们的报告《全面解禁后的英国:来自“躺平”的启示》所述,现在美国、德国、法国等主要发达经济体疫苗接种进度与英国接近,出行等高频数据也均在恢复,已初步具备解禁的条件。后续若英国国内疫情持续好转,有了英国的“投石问路”在前,德国、法国等欧元区国家可能跟随解禁,而美国因疫苗接种落后,可能解禁时间稍晚。在发达经济体解禁时间错位的时期,率先解禁地区的货币有望阶段性走强。