来源:证券市场周刊

本刊特约作者 方斐/文

由于IPO排队企业质量良莠不齐,监管因保障上市公司质量不断强化压实中介机构责任,确保不会因劣质企业大量上市影响金融稳定。因此,2021年上半年,IPO融资规模回落属正常现象。监管表示IPO审核并未收紧也未放松。

上半年,受压实中介机构责任、强化股东信披监管及强调科创板“硬科技”属性等因素的影响,IPO撤单公司数量大幅增加,导致真实通过率下滑。与2020年上半年相比,IPO融资规模虽然有所增加,但与2020年下半年相比则有所萎缩。

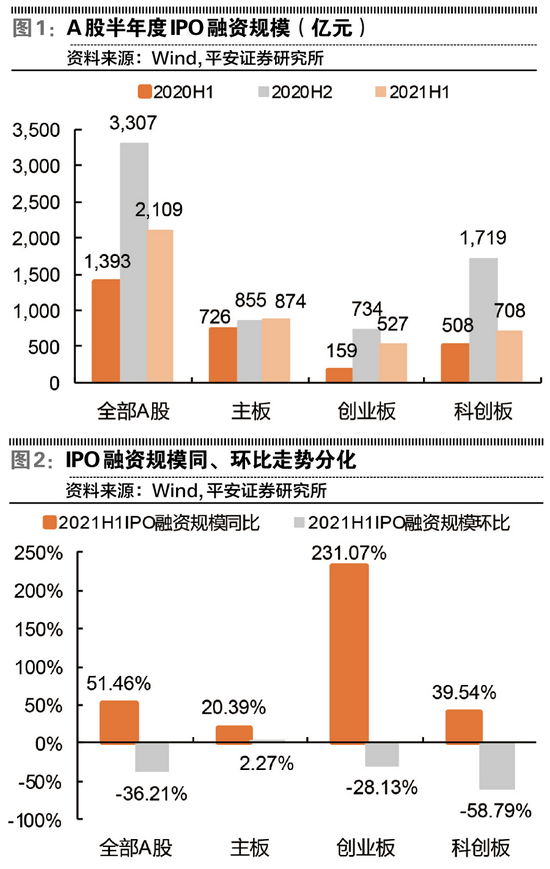

回顾上半年的数据可以发现,强监管对IPO融资规模还是有不小的影响,上半年IPO融资规模同比、环比增速均出现分化,创业板及科创板融资规模下滑。数据显示,上半年,A股IPO融资规模达2109.50亿元,同比增长51.46%,比2020年下半年下滑36.21%;其中,主板融资规模为873.93亿元,同比、环比分别增长20.39%、2.27%;科创板融资规模为708.27亿元,同比增长39.54%、环比下降58.79%;创业板融资规模为527.29亿元,同比增长231.07%、环比下降28.13%。由此可见,IPO融资规模环比下滑主要由创业板及科创板融资规模下滑所致。

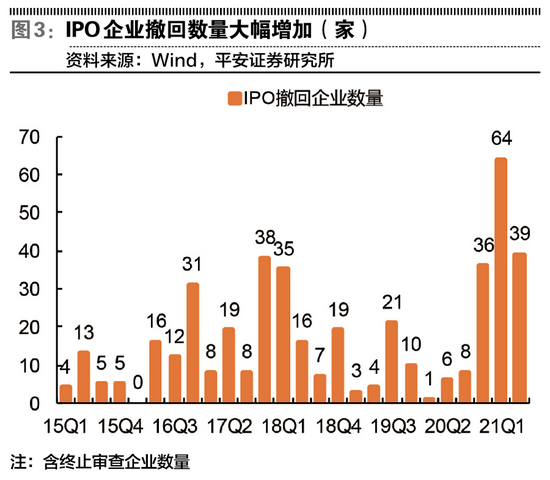

另一方面,由于IPO企业撤单数量大幅增加,导致真实通过率下滑。上半年,所有上会企业中共有203家通过审核、10家未通过审核,以“通过率=通过企业数量/(通过企业数量+未通过企业数量)”计算,2021年上半年通过率为95.31%,与2020年下半年的98.26%相比略有下滑。不过,由于监管不断压实中介机构责任,加强股东信息披露监管,强化科创板“硬科技”属性,使得大量拟上市公司撤回上市申请,其中,2月、3月为撤单高峰,如果以“真实通过率=通过企业数量/(通过企业数量+未通过企业数量+撤回企业数量)”计算,则IPO真实通过率下滑至64.24%,与2020年下半年的89.68%相比下滑显著。大量企业“撤材料”导致的真实通过率下滑为IPO融资规模同比下降的主要原因。

此外,2020年下半年,金龙鱼及中芯国际分别完成创业板及科创板IPO,募集资金净额分别达到136.93亿元、525.16亿元,相比之下,2021年上半年无相当规模的IPO融资事件。因此,上述两单超大项目导致的高基数同样对融资规模增速产生了较大的影响。

尽管上半年IPO融资规模及真实通过率相比2020年下半年有所下滑,但监管明确表态,对IPO的审核并未收紧,当然也未放松。那么,在注册制认知仍需强化的前提下,究竟该如何理解当前IPO审核压力及发行节奏呢?

审核趋严误解

一石激起千层浪,由于2021年以来IPO真实通过率大幅下行,导致市场存在“审核趋严”的误解。对此,监管层两次明确表态,IPO审核并未趋严。2月26日,证监会新闻发言人就IPO申报企业情况答记者问时称,IPO排队审核企业数量较多,一是经济发展转型及资本市场改革成效的反映,二是实施注册制后市场有一个逐步适应的过程所致。而IPO审核既未收紧,也未放松。6月10日,证监会主席易会满在第十三届陆家嘴论坛上发表主题演讲中表示,IPO发行既没有收紧,也没有放松,市场认为IPO收紧,可能源自三方面的原因:一是落实新证券法的要求,对中介机构的责任压得更实了;二是加强股东信息披露监管,明确了穿透核查等相关要求;三是按照实质重于形式的原则,完善了科创属性评价体系,强化了对硬科技要求的综合研判。

既然监管两次公开表态IPO审核并未收紧或放松,似乎与市场的理解有一定的差距,对此,我们该如何理解当前IPO审核面临的压力?

一般而言,市场情绪高涨通常会推动企业IPO的热情,然而,当股指与经济基本面出现较大的背离,随着泡沫的不断累积,过多劣质上市企业现金流断裂可能加剧泡沫破裂的风险,并对金融体系造成相当大的冲击。因此,注册制下更需关注上市公司的质量,并通过压实中介机构责任的方式保障信息披露的合规合法。2020年,股市表现强劲叠加创业板注册制的落地,企业融资热情日益高涨,大量优质企业上市形成较高的融资规模基数;2021年上半年,排队上市企业质量有所下沉,在监管关注上市公司质量及中介机构执业质量的背景下,IPO真实通过率下滑实为正常现象。

从国际经验来看,提升上市公司治理水平和信披质量有助于夯实资本市场的基础,而IPO企业上市热情与股市繁荣度相辅相成。以美国为例,1990-2020年间,IPO上市企业数量受美国主要股指走势的影响较大,股市繁荣时期企业上市热情普遍高涨,主要表现为互联网泡沫破裂前,美股走高、IPO企业数量处于高位,1999年达486家;互联网泡沫破裂后,美股走弱、IPO企业数量大幅减少,2003年仅为88家;金融危机前,美股走强、IPO企业数量再度提升,2007年达296家;金融危机期间,美股大幅下跌、IPO企业数量达到低谷,2008年仅为57家;而后十年长牛期间,美股IPO数量常年维持在100家以上;2020年,新冠疫情爆发,流动性宽松带动股指大幅走高,美股IPO企业数量大幅提升至407家,为2001年以来的最高值。

无论企业上市热情高涨与否,对一个成熟的资本市场而言,需要常态化重视上市公司质量,防止泡沫风险,因为过多劣质企业上市可能加剧泡沫破裂的风险。回顾互联网泡沫期间,因美股走强,投机情绪不断抬头,泡沫不断累积。1995-2000年,受互联网这一新商业模式及流动性宽松的影响,互联网板块带领纳斯达克综合指数自743.58点快速飙升,2000年3月10日达到5048.62点的峰值。平安证券以美股总市值与美国GDP之比为观测指标,结果发现在互联网泡沫期间,美股大幅走强至股市总市值超过美国GDP一倍以上,股市表现与宏观经济形成了较大的背离,导致风险也逐渐积累。

另一方面,股市繁荣刺激大量互联网企业上市融资,以获取更多资金,并通过广告等形式扩大用户规模。与此同时,部分劣质互联网企业同样上市进行套现。最终,美联储为防经济过热收紧流动性;同时2000年美国开始收紧对垄断的监管,包括微软在内的互联网公司被指控垄断,对互联网公司成长性的想象空间形成打击。叠加互联网企业业绩不及预期,投资者对互联网公司的信心下滑,劣质上市企业现金流断裂,恶性循环下互联网泡沫不幸破裂。

与互联网泡沫期间不同的是,2020年以来,美股总市值与GDP之比不断提升与流动性的结构变化有关。2020年以来,美股总市值与GDP之比进一步提升,至2021年一季度已达1.89倍,这主要有以下三方面的原因:第一,2008年以来,全球流动性宽松令美股总市值与GDP之比的上限不断上移;第二,疫情期间美联储再度释放天量流动性,流动性环境对美股市值形成强大的支撑;第三,互联网泡沫期间,美国流动性分散于股、债市场,而2020年则为债券市场流动性向股市转移,美股总市值的提升与流动性的结构变化有关。

实际上,自2001年起,在互联网泡沫逐渐破裂的背景下,提高上市门槛、提升上市质量成为纽交所及纳斯达克两家交易所共同的发展方向。在此期间,公司上市的财务指标有所提高,且逐渐开始强调持续盈利能力。2002年,美国通过《萨班斯-奥克斯利法案》(Sarbanes-Oxley Act,SOX),大幅提高管理层及中介机构的责任,新增了一系列补偿投资者损失的手段,严厉惩戒了一批财务造假的企业及中介机构,给市场形成了有效的威慑,实现上市公司治理水平及财务信息披露质量的提升。《萨班斯-奥克斯利法案》落地后,更多美国小型上市公司自愿退市。上市门槛的提升及盈利水平不佳的小型公司自愿退市,或为美股走出互联网泡沫阴影起到了正向作用。

压实中介责任

由国际经验引至国内,根据平安证券的分析,2020年下半年,中国IPO融资高峰的出现可拆分为两大原因:一是2020年7月后股市走强,带动企业上市融资热情大幅增加;二是注册制落地,企业集中申报,有大量优质企业成功上市。因此,随着股市上涨幅度的收窄、排队企业质量的下沉,2021年上半年,IPO融资规模回落属于正常现象。同时,因需要保障上市公司质量而排队企业质量良莠不齐,所以监管不断强调压实中介机构责任,确保不会因劣质企业大量上市影响金融稳定。

压实中介机构责任以保障上市公司质量主要表现为,创业板企业集中申报至审核周期拉长,科创板企业硬科技属性弱化。在创业板方面,上市企业申报集中,审核周期延长或为企业资质下沉、信披仍需优化所致。2021年上半年,上市企业仍主要为2020年6-7月创业板注册制落地后集中申报企业(如2021年6月上市企业受理日期仍均集中在2020年6月28日至7月16日之间)。其原因可能为创业板注册制落地初期,制度改革叠加二级市场行情催化,企业上市热情大幅提升,形成集中申报。优质企业率先过审后,后续企业资质有所下沉,所需审核周期更长、撤单率更高。

以2021年创业板4家审核未通过企业的问题来看,实控人及财务等反映出的内控问题为主要原因。此外,华夏万卷曾疑似涉及违规使用“教育部推荐练字用书”字样,问题较为严重,也是需要提升企业质量的重要表现。

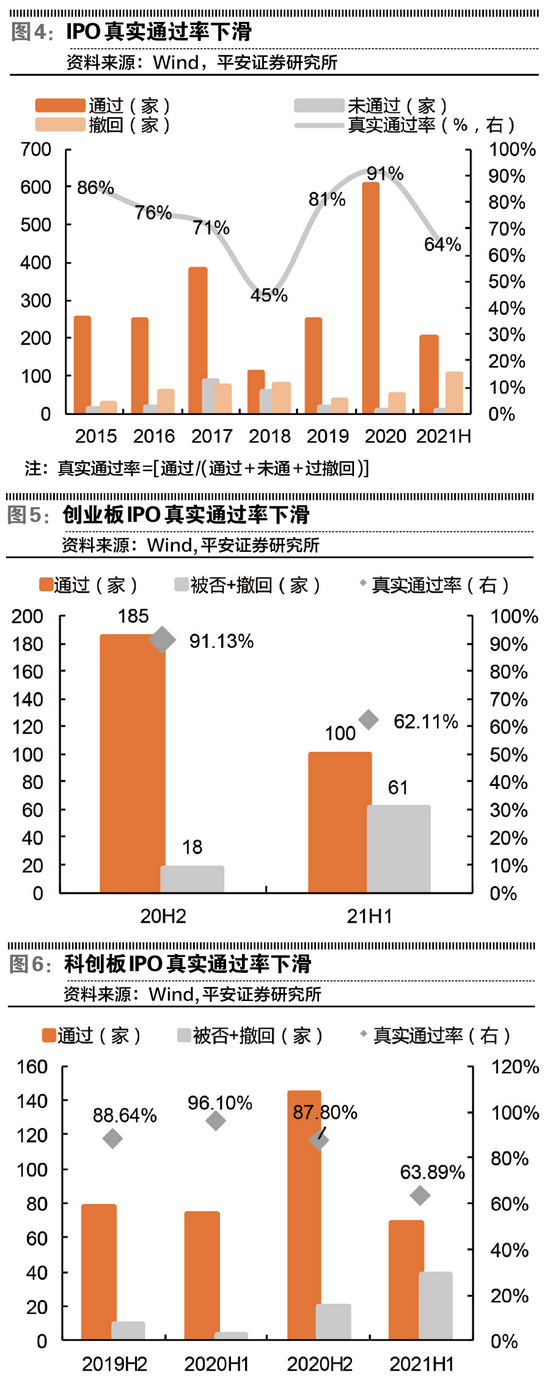

在科创板方面,自开板以来,上市企业平均研发支出及研发人员占比呈现震荡下行趋势,“硬科技”属性有所弱化。按月计算,科创板新上市企业平均研发支出占比及研发人员占比分别自2019年8月28.81%及52.29%的峰值逐渐震荡下行,至 2021年6月这一数值仅为8.14%和24.57%,体现出科创板块上市企业“硬科技”属性有所弱化。2021年4月16日,证监会修订《科创属性评价指引(试行)》,新增研发人员占当年员工总数的比例不低于10%这一要求,或为对于科创属性弱化的反应。而科创板审核周期的震荡上行及撤单率提升或同样受此影响。以2021年4家审核未通过企业问题来看,被否原因中,2家存在可能与科创板定位不符这一重要因素。

正是由于企业集中申报质量良莠不齐,监管更加重视中介机构执业质量的提升。为保障上市公司质量,注册制下中介机构执业要求更高,但中介机构仍需一段适应的时间。

2021年以来,针对发行市场出现的新问题,监管层强化了部分核查事项,对中介机构执业质量的要求更高。2月5日,证监会发布《监管规则适用指引—关于申请首发上市企业股东信息披露》,强化拟上市公司股东信息披露监管,防止“突击造富”的行为;4月16日,证监会修订《科创属性评价指引(试行)》,丰富科创属性评价指标,强化科创板“硬科技”属性;4月30日,证监会就《首次公开发行股票并上市辅导监管规定》公开征求意见,进一步规范辅导相关工作。

随着IPO项目的大幅增加,中介机构也在大幅提升保荐代表人数量,但执业经验和专业能力仍有待提高。注册制实施以来,IPO项目数量大幅增加,中介机构为此不断增加保荐代表人数量,但新增保代仍需不断积累项目经验,执业质量提升速度仍待加快。截至2019年末,证券行业注册保荐代表人数量为3810人,因注册制下IPO项目数量大增,2020年末,保代数量增至6335人,增幅达66.27%;截至2021年4月30日,中国保荐代表人数量进一步增至7052人。

2021年1月29日,证监会发布实施《首发企业现场检查规定》,通过规范现场检查倒逼中介机构执业质量提升,进一步压实发行人和中介机构的责任。截至2021年8月5日,中证协共开展4批现场检查工作,其中,1月4日第一批2家,1月31日第二批20家,4月25日第三批2家,7月4日第4批19家。然而,截至2021年8月 5日,43家企业中共计22家曾在现场检查后撤回、终止或中止审核;其中,前三批24家企业中共计19 家曾在现场检查后撤回、终止或中止IPO,第三批的2家企业已近5个月未更新审核状态;第四批19家企业1个月内已有3家企业撤回IPO申请。现场检查引发的撤单潮体现出中介机构执业质量仍有待提升。基于此分析可知,2021年以来IPO真实通过率的下滑或许不是一个因素所决定,但肯定与监管倒逼企业及上市公司执业质量提升有关。

发行节奏维稳

正如证监会主席易会满在6月10日的演讲中提到:“在发行节奏上,需要综合考虑市场承受力、流动性环境以及一、二级市场的协调发展,积极创造符合市场预期的新股发行生态”。这一表态可从融资及投资端两方面进行理解。从融资端来看,在中国资本市场服务实体经济转型的升级定位下,第一需要防止发行节奏过快对整体流动性造成压力,导致上市公司难以获得充分融资;第二需要防范炒新热情较高的背景下出现过多的非理性非价值判断投机行为,新上市企业对已上市企业流动性造成大量分流的情况。从投资端来看,因中国个人投资者占比较高,需要防止发行节奏过快造成流动性压力,避免因市场IPO供给大于需求导致的资本市场异动。

中国资本市场定位为服务实体经济转型升级,需持续提升直接融资比重,因此,发行节奏方面须考虑流动性环境,防止因发行节奏过快自宏观及结构层面影响上市公司再融资。从2021年上半年的情况来看,科创板及创业板炒新风气相对严重,科创板新上市企业上市首日涨幅平均达192.35%,而10日及20日则转为下跌7.86%及6.60%;创业板新上市企业上市首日涨幅平均达164.19%,而10日及20日则转为下跌19.76%及19.74%。因此,若发行节奏过快,则可能对市场流动性形成“抽血效应 ”,不利于上市企业再融资及市值稳定。基于此,在融资端需要考虑发行节奏对流动性的影响,以保障资本市场的稳定繁荣。

从投资端来看,防止发行节奏过快带来流动性压力和市场异动。中国个人投资者占比高,且自2020年7月以来新增个人投资者数量大幅增加。由于个人投资者专业水平相对有限且风险承受能力相对较弱,监管出于维护市场信心的考虑,仍需要考虑一、二级市场协调发展。核准制实施后,中国曾5次暂停IPO以防止市场过度下跌。当前IPO发行常态化,监管层不会再因二级市场而暂停IPO发行,但仍需防止IPO发行节奏过快对股指形成较大的冲击,以维护个人投资者信心及确保充分分享发展红利。

短期IPO发行节奏仍有波动,长期来看,IPO融资规模将稳定增长。中国货币政策短期大概率保持稳中略松,流动性虽暂不支持大幅加快发行节奏,但暂无因流动性收紧IPO发行节奏之虞。在当前注册制推行初期,监管层与中介机构、上市公司都仍有待进一步磨合,对注册制的理解和执行仍在不断调整中,短期IPO融资规模或仍有波动。

长期来看,全面推行注册制、中长期资金入市、退市制度完善、金融对外开放等政策不断完善,有助于市场扩容和制度完善,推动市场效率提升并增加IPO热情,市场的融资能力将稳步增强。展望未来,平安证券分析认为,IPO发行节奏的把握需要综合考虑有以下三个方面的影响因素:

第一,中长期资金入市节奏和规模,以及金融市场对外开放进度,对A股流动性增量有较大的影响,市场流动性的变化对IPO供给的消化能力有直接影响。

第二,退市制度进一步完善,一方面可以提升市场的有效性,提升上市公司质量;另一方面也可以释放一批市场流动性,有助于提升IPO发行节奏。

第三,全面注册制落地的推进过程中或引起新的上市潮,导致发行节奏波动。当前投行、上市公司及监管仍在适应注册制的过程中,在流动性环境不出现大幅调整的背景下,为保障上市公司质量、服务国家产业战略、保障对特定行业的融资支持,短期内落地全面注册制动力有限。

总体来看,提升直接融资比重是中国深化金融供给侧改革、服务经济发展的关键举措,随着中介机构对注册制理解的逐渐深入和执业水平的不断提升,投行的专业水平和市场影响力或加速分化,头部投行在执业经验、专业人才建设和市场话语权等方面的优势将进一步扩大,并且以IPO为支点业务撬动更长的To B业务链条,强者恒强的趋势仍会延续。

除了控制IPO节奏稳定市场流动性外,监管还多措并举提高注册制IPO定价效率。近期,证监会就修改《创业板首次公开发行证券发行与承销特别规定》(下称“《特别规定》”)部分条款向社会公开征求意见。针对实践中出现的部分网下投资者重策略轻研究,为博入围“抱团报价”,干扰发行秩序等新情况新问题,证监会在加强发行承销监管的同时,按照市场化、法治化的原则,拟对《特别规定》进行适当优化,取消新股发行定价与申购安排、投资者风险特别公告次数挂钩的要求,平衡好发行人、承销机构、报价机构和投资者之间的利益关系,促进博弈均衡,提高发行效率。

证监会就修改《创业板首次公开发行证券发行与承销特别规定》部分条款向社会公开征求意见,修订创业板IPO发行承销制度,删除投资者风险特别公告发布频次要求,具体就是拟对《特别规定》第八条进行适当优化。现行规定指出,发行人和主承销商确定的发行价格出现特定情形时,需发布投资风险特别公告;针对发行价格超过网下报价10%以内、10%-20%、20%以上三类情形,提出不同的发布公告时间、次数要求;明确发行人和主承销商确定的发行价格区间上限不得高于区间下限的120%。本次修订征求意见稿保留了需发布投资风险特别公告的四种情形,但取消了新股发行定价与申购安排、投资者风险特别公告次数挂钩的要求,同时删除累计投标询价发行价格区间的相关规定,由深交所在其业务规则中予以明确。

科创板与创业板注册制以机构投资者为主体进行询价、定价、配售,建立了由市场供求决定价格的市场化定价体系。证监会的初衷是严打违规报价,提高询价机制的定价效率。实践中出现了部分网下投资者重策略轻研究,为搏入围“抱团报价”,干扰发行秩序等问题。7月上交所也对网下报价机构开展询价合规情况专项现场检查,首次对网下投资者机构作出予以监管警示的决定,指出处罚的6家机构在询价过程中存在询价流程不规范、报价结果缺少研究支持与合理解释、内控制度和业务操作不完善等问题。修订创业板IPO发行承销规则、上交所对网下投资者建立常态化检查机制,都旨在给与发行价格更大的博弈空间,促进发行人、承销机构、网下报价机构在询价定价中博弈均衡,推动市场化发行机制更好发挥作用。注册制试点得到及时完善,为将来全面推行注册制打好基础,也对一、二级市场的均衡发展有促进作用。

无论是IPO节奏的变化,还是定价机制的变革,在监管愈来愈严的趋势下;未来券商业务和业绩分化不可避免,证券行业高质量发展持续且加速推进,一方面,龙头券商全方位顺应行业发展趋势,另一方面,政策引导行业差异化、特色化、专业化发展,叠加财富管理领域面临广阔的发展空间,财富管理特色券商将迎来腾飞的机会。2021年以来,由于业绩基数较高,A股市场震荡,预计以自营业务为主将造成业绩持续分化,而经纪和投行业务在市场活跃、注册制有序推进下成为业绩增长的主要驱动力。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>