除受灾情影响之外,建业地产经营业绩也处于困境。今年上半年,该公司处于“增收不增利”状态,毛利率、净利率均出现下滑。同时,公司债务逐年攀升,流动性或将面临一定风险

《投资时报》研究员董琳

一份求助文件,让建业地产股份有限公司(下称建业地产,00832.HK)迅速成为市场焦点。

日前,网上流传一份河南建业集团《关于企业出现重大风险和危机并请求帮扶救援的报告》(下称《报告》),显示建业集团因洪灾等冲击遇到困难,向相关部门求助。

建业集团成立于1992年,是一家多元化的集团型公司,构建了地产、智造、物业、科技、文旅、旅游、足球、金融等为一体的大生态服务体系,旗下建业地产多年位列中国房地产企业50强,是河南排名第一的房企。

网传文件截图显示,受汛情和疫情影响,建业集团正在销售的300多个项目中,超50个销售案场已被关闭,在建项目、建筑工厂、文旅项目、商场、酒店等设施直接经济损失达5.5亿元。同时集团自7月20日以来销售出现下滑,销售及回款较原计划减少近30亿元;多处工地停工,累计各种经济损失逾50亿元。

除受灾情影响之外,《投资时报》研究员注意到,该公司经营业绩也处于困境。今年上半年,建业地产处于“增收不增利”状态,毛利率、净利率均出现下滑;该公司债务逐年攀升,流动性或将面临一定风险。

针对此次《报告》及该公司近期经营情况,《投资时报》研究员电邮沟通提纲至建业地产相关部门,截至发稿尚未得到公司回复。

求助信引发市场负面情绪

此前,建业地产曾就相关事宜召开投资人电话会议。会上公司相关负责人表示,提交该份报告,是基于河南省“万人助万企”活动正在全省范围内展开,帮助企业解决生产经营中遇到的困难和问题的大背景,在水灾和新冠疫情双重叠加的时期,公司递交了报告。

这个解释并未安抚住资本市场上投资者的负面情绪。9月9日,建业地产旗下部分美元债价格大幅下跌。彭博数据显示,该公司2022年8月到期票息6.875%的美元票据,每1美元的面值买价,跌到了4.4美分-81.2美分,创下自去年3月以来的新低;此外,该公司2023年11月到期票息7.9%的票据,每1美元面值买价,也下跌到3.5美分-69.6美分。在美元债异动的同时,该公司股价也出现下滑,当日股价下跌5.39%,收于1.58港元/股,总市值跌破50亿港元,是目前市值最低的千亿房企。

当日晚间,建业集团连夜召开线上沟通会,对相关问题进行直接回应。建业集团总裁王俊在沟通会上表示,网传《报告》内容真实,因汛情重创企业经营,建业集团确实向当地政府提交了《报告》,包括请求其协助减免税项、协调项目延迟交付等问题。

建业集团预计汛情和疫情对建业集团造成的直接经济损失5.5亿、经营性损失8亿、运营性损失3亿。此外,由于疫情和汛情的双重打击,多个销售项目回款大幅减少。但该公司也表示,困难是暂时的,目前建业多数业态和业务已经恢复,企业正在向好发展。

水灾、疫情雪上加霜

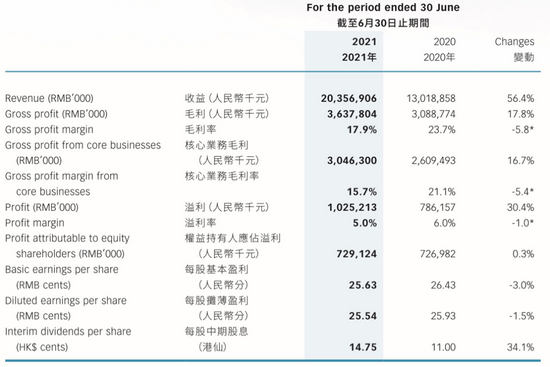

自去年开始,建业地产就已经出现增收不增利的情况。数据显示,2020年,该公司实现收益约为433.04亿元,同比增加40.8%;年度溢利为21.02亿元,同比下降13.0%;公司权益持有人应占溢利为18.02亿元,同比减少10.6%;整体毛利率为19.9%,较上年下降6.1个百分点。相比于2018年34.4%的阶段高点,2020年该公司毛利率已经下降近15个百分点。

2021年上半年,状况并未好转。截至今年6月末,建业地产完成合同销售金额为310.53亿元,同比仅增长3.5%;该公司实现收益为203.57亿元,较2020年同期上升56.4%;期内净利润为10.25亿元,较2020年同期上升30.4%,但该公司的毛利率和净利率均出现下滑,同期,建业地产毛利率进一步下滑至17.9%,较去年同期的23.7%减少5.8个百分点,净利率约5%,同比下降1%。

从区域结构来看,作为建业地产重仓的河南地区,有7个城市的销售额遭遇下降。该公司业务核心城市郑州上半年仅贡献了57.84亿元,同比下降36%,占总销售额的比重为18.63%,同比减少了12个百分点。

由此,建业地产在半年报业绩沟通会中表示,将2021年合约销售目标由原定的800亿元下调至700亿元。

事实上,早在9月3日穆迪就下调了该公司评级,将评级展望从“稳定”调整至“负面”,穆迪认为建业地产面临严峻的经营环境,且离岸融资渠道也受到限制,其销售额和财务指标将有所削弱。

9月15日,标普全球评级也将建业地产的评级展望从“稳定”调整为“负面”,并确认其长期发行人评级和未偿高级美元票据评级为“B”。标普称,建业地产的运营和财务状况将在明年面临挑战,主要原因是河南省在疫情后的经济恢复落后于其他省份,且从7月份的洪灾中完全恢复仍需时间。

《投资时报》研究员发现,水灾、疫情出现之前,建业地产的资金就有下滑趋势。截至2021年6月30日,该公司经营活动和融资活动所用的现金净额均为净流出状态;现金、现金等价物及受限制银行存款的总值约为164.80亿元,其中,现金及现金等价物为108.72亿元,较2020年底的226.19亿元下降超50%。

在房地产行业整体下行的形势下,市场不免会担忧该公司流动性风险会进一步加大。

对此,建业集团总裁王俊在沟通会上表示,建业地产7月的销售回款35亿元,8月销售回款45.4亿元,截至8月底,建业地产账面现金及等价物余额已增至180亿元,经营性现金流实现净流入。预计9月销售进一步向好,9月有超过50亿销售回款,9月末公司现金会超过190亿,可用现金也将超过152亿。

建业地产2021年上半年主要会计数据

数据来源:公司财报

融资高企如何应对债务危机?

债务方面,近年来建业地产的负债总额一路攀升,从2014年的300亿元左右上升到2020年底的1493.19亿元。

截至2021年6月末,该公司负债总额为1485.76亿元,同期净负债率为92.6%,剔除预收款后的资产负债率为87.2%,非受限现金短债比为1.93,三道红线中踩线1条,属于“黄档”企业。需要关注的是,2020年TOP500房企资产负债率均值为78.77%,该公司高出均值13个百分点。

分析人士认为,如此高的资产负债率表明建业地产很难承受较大且持续的外部环境冲击,一旦项目受到影响出现进程放缓甚至中断,则建业地产的流动性危机可能便会出现。

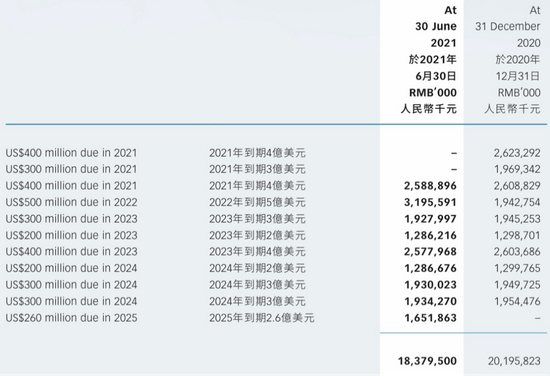

此外,《投资时报》研究员注意到,建业地产较为倚重海外融资市场。今年上半年,该公司282.93亿元有息负债中,优先票据达到183.80亿元,境外债占有息负债比重高达65%。

但近期建业地产美元债频繁波动,领跌中国高收益美元债。目前建业地产存续美元债9只,存续规模28.6亿美元,其中将有两笔共计9亿美元规模的债券于一年内到期,分别是今年11月到期的4亿美元,以及明年8月到期的5亿美元。

为提振公司的美元债价格,该公司于9月9日当天就从公开市场上购回部分2023年11到期票息7.9%优先票据,本金总额为270万美元,占2023年票据初始本金总额约1.35%。

9月10日,该公司再次从公开市场上购回部分2024年8月到期票息7.25%优先票据,本金总额为200万美元,占2024年8月票据初始本金总额约0.67%;以及部分2024年5月到期票息7.75%优先票据,本金总额为100万美元,占2024年5月初始本金总额约0.33%。

《投资时报》研究员注意到,尽管建业地产能通过自有资金偿还未来一年内到期的9亿美元债务,但2023至2025年,该公司还有19.6亿美元(约合183.8元人民币)的债务需要偿还。

建业地产截至2021年6月末优先票据负债部分(千元)

数据来源:公司财报

三大炒股神器免费领取!数量有限,先到先得>>